Перенос остатков. Составление Ведомостей переноса

Закрытие остатков в 2007 г

Остатки счета по учету

Части II Правил, редакторские поправки п. 8.2.1, 8.2.6 приложения 11, п. 2.1.3 приложения 12

В раздел счетов доверительного управления внесен счет № 85301 «Процентные доходы по долговым обязательствам, начисленные до реализации

Навигация

Части II Правил, редакторские поправки п. 8.2.1, 8.2.6 приложения 11, п. 2.1.3 приложения 12

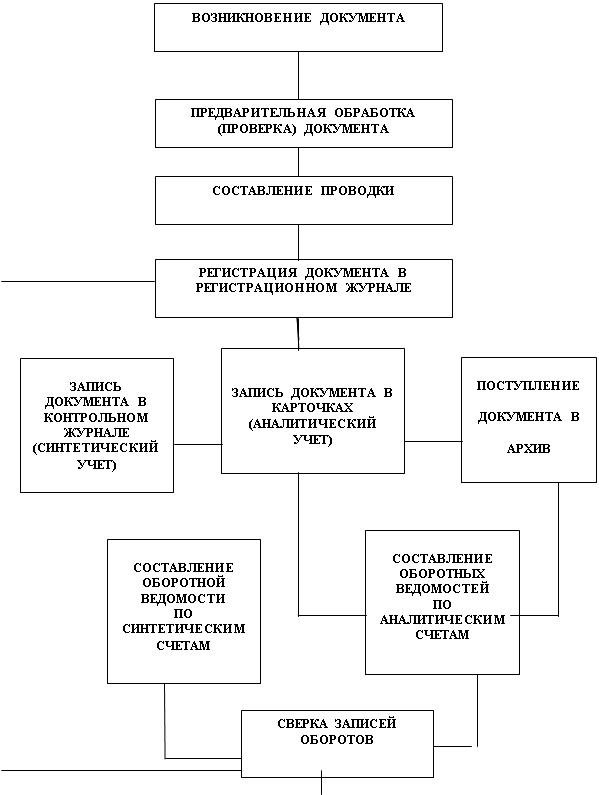

Порядок организации по приведению бухгалтерского учета в соответствии с нормами положения Банка России №302-П

59448

знаков

4

таблицы

0

изображений

9.6.1 части II Правил, редакторские поправки п. 8.2.1, 8.2.6 приложения 11, п. 2.1.3 приложения 12.

В раздел Г внесены определения срочных и наличных сделок. Это является необходимым, поскольку Инструкцию Банка России № 55, которая содержала такие определения, планируется отменить.

Исключен счет № 40409 «Федеральный экологический фонд».

Исключена корреспонденция со счетами доходов в характеристике счетов № 47401, 47402.

Дана новая редакция характеристик счетов №40404 «Территориальные фонды обязательного медицинского страхования» и № 40811 «Средства для проведения выборов. Избирательный залог».

Есть группа поправок, которая носит концептуальный характер.

1. Из характеристик счетов по учету просроченных процентов (№ 325, 459) исключена корреспонденция со счетом доходов. Это означает, что начисления просроченных процентов не производится. Эти счета пополняются исключительно за счет процентов, которые начисляются на счете № 47427. Иными словами на дату, установленную договором для уплаты процентов, осуществляется начисление текущих (непросроченных) процентов. В дальнейшем начисляются проценты, причитающиеся за текущий месяц, в последний рабочий день месяца. Они начисляются как текущие требования, поскольку на момент начисления не являются просроченными:

Дт 47427 «Требования банка по получению процентов» Кт 706 01 «Доходы» по соответствующим символам

Такая же проводка дополнительно осуществляется на дату уплаты, и только после очередного невыполнения заемщиком своих обязательств осуществляется пополнение счетов № 325 и 459 новыми суммами просроченных процентов.

2. Внесены существенные изменения в характеристику счетов № 47407, 47408.

«4.59. Назначение счетов: учет обязательств и требований по операциям купли-продажи иностранной валюты за рубли, конверсионным операциям (купля-продажа иностранной валюты за другую иностранную валюту) в наличной и безналичной формах, а также расчетов по срочным сделкам.

Счет № 47407 пассивный, счет № 47408 активный.

4.59.1. Операции купли-продажи иностранной валюты за рубли и конверсионные операции

По операциям купли-продажи иностранной валюты за рубли, конверсионным операциям в наличной и безналичной формах суммы обязательств и требований на получение (уплату) денежных средств в соответствующих валютах отражаются на счетах № 47407, 47408 во взаимной корреспонденции.

Разницы, возникающие при совершении операций купли-продажи иностранной валюты за рубли и конверсионных операций и определяемые в соответствии с пунктом 4.6 приложения 3 к настоящим Правилам, отражаются на счетах № 47407, 47408 в корреспонденции со счетами по учету доходов или расходов.

По мере осуществления расчетов по операциям суммы обязательств и требований на получение (уплату) денежных средств списываются со счетов № 47407, 47408 в корреспонденции с банковскими счетами клиентов, корреспондентскими счетами, счетом по учету кассы, счетами по учету расчетов с валютными и фондовыми биржами, счетами по учету расчетов с клиентами по покупке и продаже иностранной валюты.

Операции купли-продажи иностранной валюты за рубли и конверсионные операции могут отражаться без использования счетов № 47407, 47408 путем прямых бухгалтерских записей по счетам в соответствующих валютах.

Порядок ведения аналитического учета определяется кредитной организацией. При этом аналитический учет должен обеспечивать получение информации по каждой операции.

4.59.2. Срочные сделки

При наступлении первой по сроку даты (поставки соответствующего актива или расчетов) в начале операционного дня срочные сделки, числящиеся на счетах главы Г "Срочные сделки" (вне зависимости от наличия условий рассрочки платежа), отражаются на балансовых счетах.

Срочные сделки купли-продажи иностранной валюты за рубли и конверсионные сделки в наличной и безналичной формах отражаются в порядке, установленном абзацами вторым-четвертым подпункта 4.59.1 настоящего пункта.

По срочным сделкам купли-продажи других активов (кроме иностранной валюты) сумма сделки отражается в валюте расчетов на балансовом счете № 47408 в корреспонденции со счетом № 47407.

Дальнейшие операции, связанные с исполнением срочных сделок с ценными бумагами, отражаются в соответствии с приложением 11 к настоящим Правилам.

По срочным сделкам на приобретение драгоценных металлов сумма требований на получение списывается со счета № 47408 в корреспонденции со счетами по учету драгоценных металлов с отнесением разницы между ценой приобретения и учетной ценой на счета по учету доходов или расходов.

По срочным сделкам на реализацию драгоценных металлов сумма обязательств списывается со счета № 47407 в корреспонденции со счетом по учету выбытия (реализации) драгоценных металлов.

По расчетным (беспоставочным) срочным сделкам сумма требований на получение денежных средств отражается на счете № 47408 в корреспонденции со счетом по учету доходов. Сумма обязательств по поставке денежных средств отражается на счете № 47407 в корреспонденции со счетом по учету расходов.

Суммы требований или обязательств на получение (уплату) денежных средств по мере осуществления расчетов по срочным сделкам отражаются в корреспонденции с корреспондентскими счетами, банковскими счетами клиентов либо счетами по учету расчетов с валютными и фондовыми биржами или счетом по учету расчетов кредитных организаций-доверителей (комитентов) по брокерским операциям с ценными бумагами и другими финансовыми активами.

Порядок аналитического учета определяется кредитной организацией. При этом аналитический учет должен обеспечить получение информации по каждой сделке.

Сделки с финансовыми активами, по которым дата поставки или расчетов совпадает с датой заключения сделки, отражаются на балансовых счетах также, как и срочные сделки (внебалансовый учет при этом не ведется)».Как указано в характеристике счета, по мере осуществления расчетов по операциям суммы обязательств и требований на получение (уплату) денежных средств списываются со счетов № 47407, 47408 в корреспонденции с банковскими счетами клиентов, корреспондентскими счетами, счетом по учету кассы № 20202, счетами по учету расчетов с валютными и фондовыми биржами № 47403, 47404, счетами по учету расчетов с клиентами по покупке и продаже иностранной валюты № 47405, 47406.

Следует обратить внимание на последнюю корреспонденцию, поскольку в характеристике счетов № 47405, 47406 не указано, что они могут корреспондировать со счетами № 47407, 47408.

По мнению автора, такими операциями следует отражать продажу либо покупку сумм иностранной валюты, которая по поручению клиента должна быть приобретена либо продана на бирже, но меньше размера лота, принятого для выставления на торги.

В тех случаях, когда клиент заключает сделку с банком на покупку или продажу иностранной валюты, счета № 47407, 47408 могут напрямую корреспондировать со счетами клиента в разных валютах.

В каких случаях счета № 47407, 47408 могут корреспондировать со счетом кассы (№ 20202).

Очевидно, это будут сделки по покупке-продаже наличной иностранной валюты между уполномоченными банками, поскольку клиенты юридические лица не могут покупать наличную иностранную валюту.

Похожие работы

... материала по бухгалтерскому учету пришли к заключению о необходимости более детального изучения особенностей ведения бухгалтерского учета в бюджетной организации по видам хозяйственных средств на примере одного из учреждений. 2. Бухгалтерский учет и организация финансов государственного учреждения на примере ГУНО «Государственное ветеринарное управление Сокольского района 2.1 Краткая ...

... , получаемых из внебюджетных источников, на средства от предпринимательской деятельности и целевые средства, а также безвозмездные поступления. 2. БУХГАЛТЕРСКИЙ УЧЕТ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ НА ПРИМЕРЕ ФИНАНСОВОГО УПРАВЛЕНИЯ АДМИНИСТРАЦИИ МАГДАГАЧИНСКОГО РАЙОНА 2.1 Организационно-экономическая характеристика деятельности Финансового управления администрации Магдагачинского района При ...

... 50302 – К 61307 (61407); – при снижении курса: Д 61407 (61307) – К 50302. Результаты переоценки относятся на тот счет по учету курсовых разниц, на котором в начале операционного дня имелся остаток. 2.3 Анализ эффективности операций с ценными бумагами в КБ «Стройкредитбанк» Проведем анализ портфеля ценных бумаг КБ «Стройкредит Банк». В настоящее время сформированный портфель ценных бумаг ...

... обязан уметь адекватно истолковать её и применить при выработке решений. Он должен понимать её и определять, какую отчётность и как, в какой сфере деятельности использовать. Методологическим центром по организации бухгалтерского учёта в банках является ЦБ РФ. В соответствии со статьёй 56 Федерального закона «О Центральном банке РФ (Банке России)» ЦБ РФ устанавливает обязательные для банков ...

0 комментариев