Розроблення інструкції з діловодства

Розроблення Інструкції з організації роботи з документами, що містять комерційну таємницю

Складання фірмового бланку підприємства

Зберігаємо шаблон фірмового бланка

Методологія і методика раціоналізації діловодства

Раціоналізація документообігу на підприємстві

Оформлення журналів реєстрації

Формування справ

Навигация

Порядок організації діловодства на новоствореному підприємстві

Порядок організації діловодства на новоствореному підприємстві

92346

знаков

0

таблиц

0

изображений

ЗМІСТ

ВСТУП

РОЗДІЛ 1 СКЛАДАННЯ ТА АНЛІЗ УСТАНОВЧИХ ТА НОРМАТИВНО-МЕТОДИЧНИХ ДОКУМЕНТІВ ПІДПРИЄМСТВА

1.1 Статут як установчі документи

1.2 Розроблення інструкції з діловодства

1.3 Розроблення інструкції з організації роботи з документами, що містять комерційну таємницю

1.4 Складання фірмового бланку підприємства

1.5 Розрахунок чисельності персоналу

РОЗДІЛ 2 ОРГАНІЗАЦІЯ ДОКУМЕНТООБІГУ НА НОВОСТВОРЕНОМУ ПІДПРИЄМСТВІ

2.1 Методологія і методика раціоналізації діловодства

2.2 Раціоналізація документообігу на підприємстві

2.3 Оформлення журналів реєстрації документів

2.4 Розроблення номенклатури справ

2.5 Формування справ

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Актуальність курсової роботи. Людина, яка хоче відкрити нове підприємство, повинна знати особливості організації діловодства на новоствореному підприємстві. Цим обумовлена актуальність обраної теми курсової роботи «Порядок організації діловодства на новоствореному підприємстві».

Мета і завдання роботи. Мета – ознайомитися зі складом установчих та нормативно-методичних документів підприємства (статут, договір, інструкція, номенклатура справ), дізнатися про порядок організації діловодства на новоствореному підприємстві.

Завдання курсової роботи:

ознайомитися з документами, на підставі яких створюється підприємство;

висвітлити методологію і методику раціоналізації діловодства;

описати прийоми раціоналізації документообігу на підприємстві, оформлення журналів реєстрації документів, розроблення інструкції з діловодства, розроблення номенклатури справ, формування справ.

Методи дослідження. При дослідженні теми курсової роботи були використані такі методи наукового дослідження:

аналіз і синтез літератури та законодавчих документів;

описовий метод;

метод узагальнення матеріалу;

метод спостереження за діяльністю працівників служби діловодства.

Практичне значення курсової роботи:

Розглянута тема курсової роботи може бути використана в майбутньому.

У роботі викладена докладно інформація про оформлення справ, розроблення номенклатури справ, розроблення інструкції з діловодства, складання фірмового бланку підприємства.

РОЗДІЛ 1. СКЛАДАННЯ УСТАНОВЧИХ ТА НОРМАТИВНО-МЕТОДИЧНИХ ДОКУМЕНТІВ ПІДПРИЄМСТВА

1.1 Статут та договір як установчі документи

Нормативно-правовим актом, яким оформлюється створення нового підприємства будь-якої форми власності та визначаються її структура, функції, правовий статус, відносини з іншими підприємствами, є статут.

Статут підприємства затверджується організацією вищого рівня, як правило, – власником майна. Після затвердження Статут згідно із законодавством підлягає обов'язковій реєстрації у відповідному органі державної влади, де підприємству видається свідоцтво про державну реєстрацію із зазначенням реєстраційного номера та юридичної адреси. Так, для товариств з обмеженою відповідальністю, приватних і малих підприємств таким органом є районна державна адміністрація за місцем юридичної адреси, зазначеної у Статуті. Тільки після зареєстрування новоутворене підприємство може розпочинати свою діяльність.

Статути бувають типові та індивідуальні. Типовий статут розробляють для системи однотипних підприємств. Індивідуальний статут для конкретного підприємства складають, як правило, на основі типового.

Статут друкують на чистих аркушах паперу формату А4. Оформлення Статуту має певну специфіку.

На його титульній сторінці оформлюють такі реквізити:

запис про державну реєстрацію (у лівому верхньому куті);

гриф затвердження (у правому верхньому куті);

назва виду документа, до якої входить назва підприємства (у центрі сторінки);

місце та рік складання або видання (над межею нижнього берега, посередині).

На титульній сторінці Статуту ставлять відбитки печаток і штампів відповідних установ (місцевого органу державної влади, пенсійного фонду, податкової інспекції, управління статистики тощо).

На наступних аркушах оформлюють текст Статуту.

Зміст Статуту має бути викладено чітко і зрозуміло, його текст поділяють на розділи, які нумерують арабськими цифрами. За необхідності великі складні розділи поділяються на підрозділи, пункти, підпункти.

Текст Статуту може мати такі основні розділи:

Загальні положення.

Мета та предмет діяльності підприємства.

Юридичний статус підприємства.

Органи управління підприємства.

Трудовий колектив.

Майно підприємства.

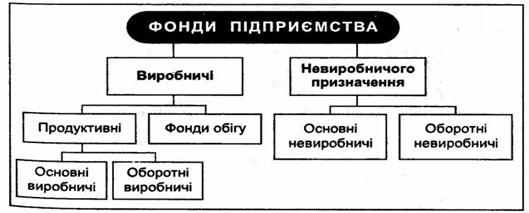

Фонди підприємства.

Облік та фінансова звітність.

Розподіл прибутків і відшкодування збитків.

Зовнішньоекономічна діяльність.

Реорганізація та припинення діяльності підприємства.

Внесення змін та доповнень до Статуту.

Проект Статуту готує юридична служба, а не служба діловодства, тому ми не будемо детально зупинятися на складанні тексту. Після остаточного оформлення Статуту всі його аркуші прошивають і скріплюють печаткою. Один примірник Статуту разом з іншими установчими документами, згрупованими в окрему справу, зберігається в організаційному відділі підприємства.

Похожие работы

... Оскільки показники діяльності товариства свідчать, що в разі кризи воно може стати банкрутом, а вкладники втратити свої заощадження. 2.2 Дослідження стану формування розподілу прибутку підприємства при зовнішньоекономічній діяльності Розглядаючи прибуток ТОВ «Банк Ренесанс Капітал» як джерело фінансування зростання підприємства доцільно детальніше зупинитися на проблемах аналізу його розпод ...

... коштів є важливим чинником у зниженні собівартості продукції чи виконаної роботи. Раціональне використання оборотних коштів залежить від правильного їхнього формування і ефективної організації виробництва. Зосередження н підприємствах зайвих оборотних коштів приводить до їхнього заморожування. Це завдає шкоди економіці господарства. Щоб уникнути такого положення, оборотні кошти нормуються, що є ...

... 832=24,038 млн.грн. Отже в підсумок розрахунків можна сказати що підприємство давно досягнуло точки беззбитковості і працює нагромаджуючи прибуток. Розділ 4. Формування функцій менеджменту в ЗАТ "М'ясокомбінат" Місією організації є забезпечення споживачів якісними і корисними м’ясними продуктами. Стратегією підприємства обране «обмежене зростання». Частка ринку, яку займає підприємство, є ...

... збоях в реалізації продукції. У 2005 році ситуація значно покращилась відносно рівня 2004 року, але оптимізація запасів залишається однією з задач підвищення стійкості роботи підприємства. 2.4.3 Вплив податків на фінансово-господарську діяльність ТОВ “УНІРЕМАГРО” Згідно результатам аналізу сум податків, які сплачувало досліджуване ТОВ “УНІРЕМАГРО” в 2003 2005 роках (табл. Г.1 – Г.4 Додатку ...

0 комментариев