Учет дебиторской и кредиторской задолженностей в страховой компании

Налоговый учет

Учет финансовых инвестиций

Учет ценных бумаг, годных для продажи

Учет операции бумагами с долевыми ценными бумагами

Анализ реализации и расчетов с поставщиками

Анализ финансовых результатов деятельности Страховой Компании

Навигация

Анализ реализации и расчетов с поставщиками

Порядок формирования средств предприятия

132139

знаков

18

таблиц

1

изображение

3. Анализ реализации и расчетов с поставщиками

3.1 Страховые премии и страховые выплаты

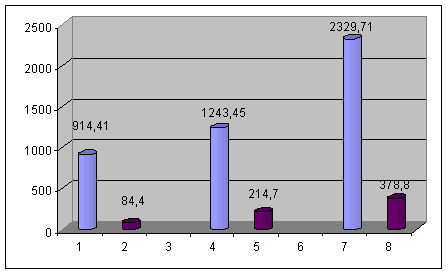

В Компании, как и на казахстанском страховом рынке сохраняются позитивные тенденции развития и роста. Сохранился рост объема страховых премий и выплат. Рассмотрев динамику поступления общих страховых премий и чистых страховых премий мы видим, что в 2006 году совокупный объем страховых премий, собранных Компанией, составил 2329,7 млн. тенге и вырос по сравнению с предыдущим годом на 87,4%. Среднегодовой прирост страховых премий в течение последних 3 лет составил 85,3%. Темп роста сбора страховых премий Компании выше, чем темпы роста премий в целом по казахстанскому страховому рынку.

Рисунок 2. Динамика поступления общих страховых премии и чистых страховых премий

В показателях бюджета по итогам 2006 года мы видим, что чистые страховые премии составили 378 845 тыс. тенге, на 76,5% больше чем в 2005 году.

Для достижения этих показателей в компании была разработана концепция резкого увеличения сбора премий по обязательному и добровольному страхованию автотранспортных средств и имущества, а в качестве дополнительных видов страхования комплексы», которые позволили максимально охватить интересы страхователей. Это «комплексы» по страхованию от несчастных случаев «Тірек» и различных видов страхования ответственности.

Но не на все классы страхования можно агрессивно влиять, некоторые классы в силу ряда причин мало поддаются влиянию посредством маркетинговых мероприятий.

Например, при обязательном страховании ГПО частных нотариусов – основное ограничение – это количество действующих нотариусов, при страховании предпринимательского риска присутствует высокая вероятность страхового события, при страховании ГПО перевозчика ограниченное количество пассажиров, при страховании воздушных судов ограниченность самолетного парка и т.д.

Однако сборы страховой брутто-премии характеризуются крайней неравномерностью по месяцам. На этот показатель оказывают влияние многочисленные параметры, включая сезонные колебания, наличие крупных корпоративных клиентов, «капризы» брокеров, человеческий фактор и многое другое.

Одной из специфических черт страховой деятельности является тот факт, что потребитель страховой услуги не имеет возможности в полной мере оценить ее качество в момент приобретения. Правильность выбора страховщика проверяется зачастую лишь после наступления страхового случая и своевременностью и объемом страховой выплаты.

Как правило, страховщик несет перед ответственность перед страхователем Страховая ответственность – обязанность страховщика выплатить страховое возмещение сумму при оговоренных в договоре или законодательством последствиях происшедших страховых случаев. Основу страховой ответственности составляет установленный условиями страхования перечень конкретных страховых случаев, который составляет объем страховой ответственности.

С этой точки зрения объем произведенных страховых выплат является не менее важной характеристикой деятельности компании. Общий объем страховых выплат неуклонно растет, так по результатам 2005 года расходы по страховым выплатам по всем договорам страхования составили 34212 тыс. тенге, в том числе чистые страховые выплаты составили 23647 тысяч тенге, в 2006 году, соответственно 82150 тысяч тенге и 56022 тысяч тенге.

Суммарный объем выплат по этим катастрофическим убыткам, произведенным Компанией, превысил 500 тыс. долларов. Своевременное и в полном объеме урегулирование этих убытков в раз продемонстрировало финансовую устойчивость компании. Коэффициент убыточности страховой деятельности составил 2005. Данный пример рассмотрен в таблице 8. Чистые расходы по страховым выплатам оставили 23647 тыс. тг. Соответственно, отношение чистых страховых возмещений к чистым страховым премиям составило в 2005 году 11,0. В 2006 году увеличилось поступления страховых платежей и составило 378 845, при этом увеличились и страховые выплаты и к концу 2005 года отношение страховых выплат к чистым страховым премиям составило 14,8%.

Таблица 8. Анализ страховых выплат к страховым премиям

| Наименование статьи | 2004факт | 2005 факт | 2006 факт |

| Чистые страховые премии, тыс. тенге | 810614 | 214704 | 378 845 |

| Страховые выплаты, тыс. тенге | 20395 | 23647 | 56022 |

| Отношение страховых выплат к чистым страховым премиям, % | 24,2 | 11,0 | 14,8 |

| Наименование статьи | 2003 факт | 2004 факт | 2005 факт |

| Брутто страховые премии, тыс. тенге | 9110604 | 1 243 454 | 2 329 708 |

| Брутто страховые выплаты, тыс. тенге | 24793 | 34212 | 82 150 |

| Отношение страховых выплат к страховым премиям, % | 2,7 | 2,8 | 3,5 |

Страховщик вправе путем перестрахования обеспечить покрытие риска исполнения всех или части своих обязательств перед страхователем у другого страховщика. Условия перестрахования определяются договором перестрахователя и перестраховщика.

Практически одновременно с образованием компании ее страховой портфель был надежно и профессионально защищен с помощью договоров перестрахования с крупнейшими брокерскими и перестраховочными компаниями мира.

В их числе Marsh, AON, Heath Lambert Group, EOS RISQ, MillerRе, Munich Re, Cologne&General Re, ERC Francona, Partner Re, Allianz, Liberty Mutual, AGF, AIG, SOVAG, Transatlantic Re, Korean Re, Samsung Fire&Marine, Ssanyong Fire&Marine, Daehan Fire&Marine, SCOR, AXA Corporate Solutions, Arch Reinsurance LTD, R+V Versicherburg AG, Tokyo Marine&Fire Co, Mitsui Marine&Fire Co, Genel Sigorta, LG Sigorta, Ингосстрах, Транссиб ре, Ресо Гарантия. Прочные деловые контакты позволяют компании сбалансировано проводить андеррайтерскую деятельность и заключать контракты на неограниченные страховые суммы.

В приведенной ниже мы видим, что в 2006 году объем переданных в перестрахование премий составил 83,7% от общего сбора премий.

Значительная часть страховых премий по добровольному имущественному страхованию перестраховывается. Т.к. несмотря на увеличение порога собственного удержания за счет увеличения собственного капитала и страховых резервов, компания еще не способна принимать на себя крупные имущественные риски.

Таблица 9. Удельный вес, передаваемых в перестрахование платежей в общем объеме собранных платежей.

| Годы | Брутто-премия, в тыс. тенге | Передано в перестрахование, в тыс. тенге | Удельный вес, в % |

| 2004 год | 9110605 | 668 905 | 73,15% |

| 2005 год | 1 243 453 | 1 028751 | 82,73% |

| 2006 год | 2 329 708 | 1 950 863 | 83,74% |

Однако защита прямого портфеля является не единственной функцией департамента перестрахования. Учитывая значительный размер собственных средств, безупречную репутацию и квалифицированный персонал Премьер страхования, различные казахстанские и зарубежные страховые компании, в свою очередь, доверяют ей для перестрахования значительное число рисков Таблица 10.

В приведенной ниже мы видим, что в 2006 году объем принятых в перестрахование премий составил 2,6% от общего сбора премий.

Таблица 10. Удельный вес, принимаемых в перестрахование платежей в общем объеме собранных платежей

| Годы | Брутто-премия, в тыс. тенге | в том числе принято в перестрахование, в тыс. тенге | Удельный вес, в % |

| 2004 год | 9110605 | 2287 | 0,25% |

| 2005 год | 1 243 453 | 5319 | 0,43% |

| 2006 год | 2 329 708 | 60496 | 2,6% |

3.2 Анализ страхового портфеля

Рынок в основном четко разделен на сектора по отраслям страхования: обязательное страхование, добровольное личное страхование, добровольное имущественное страхование. В основном сильно развито добровольное имущественное страхование, доля премий по которому составляет 78% от всех собираемых страховых премий по рынку.

В имущественном страховании объектом страховых отношений является движимое и недвижимое имущество во всех его видах. Экономическое назначение имущественного страхования заключается в возмещении ущерба, возникшего вследствие происшедшего страхового случая.

Застрахованным может быть имущество, как являющееся собственностью страхователя, так и находящееся в его доверительном владении, пользовании и распоряжении. Страхователями выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность.

Согласно ст. 7 Указа Президента Республики Казахстан от 3 октября 1995 г., имеющего силу закона, «О страховании» к имущественному страхованию относится также страхование предпринимательских рисков и гражданско-правовой ответственности.

В предпринимательской деятельности страхуется риск неполучения ожидаемых доходов из-за нарушения своих обязательств контрагентами предпринимателя или изменения, условий этой деятельности по не зависящим от предпринимателя обстоятельствам.

При страховании гражданско-правовой ответственности объектом страхования является риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а также ответственности по обязательствам, возникающим из договоров или иных оснований.

Личное страхование включает страхование жизни, здоровья, трудоспособности и иных интересов, связанных с личностью гражданина, объектами страховой защиты здесь выступают жизнь, здоровье и трудоспособности человека, сами по себе не имеющие стоимости.

В личном страховании не происходит возмещение материального ущерба, как в имущественном, а оказывается денежная помощь пострадавшим или их семьям в связи с утратой здоровья застрахованным или смертью члена семьи.

Фактическое количество застрахованных объектов или действующих договоров страхования на данной территории или на предприятии содержится в страховом портфеле. Процентное отношение страхового портфеля к страховому полю дает показатель охвата страхового поля, или уровня развития страхования. Под страховым портфелем также понимается сумма месячного страхового взноса по действующим договорам долгосрочного страхования жизни на определенную дату в данном территориальном регионе.

Страховое поле – максимальное количество объектов, которое можно застраховать. По имущественному страхованию за страховое поле принимается либо число владельцев имущества, либо количество подлежащих страхованию объектов в данной местности. Страховое поле по личному страхованию включает число граждан, с которыми могут быть заключены договоры, либо общую численность от населения района города, области, республики, либо число работающих на данном предприятии, в организации.

Профильным для Компании по-прежнему остается классическое добровольное рисковое страхование с акцентом на страховое обслуживание юридических лиц. Проведя анализ поступивших страховых премий мы видим, что удельный вес Компании в общенациональном сборе премии по добровольному имущественному страхованию в настоящее время составляет около 0118%, по добровольному личному страхованию – 28% и по обязательному страхованию – 12%.

Таблица 11. Анализ поступивших страховых премий в тыс тенге

| Виды страхования | 2004 | 2005 | 2006 | 2004 | 2005 |

| Обязательное страхование | 36038 | 48960 | 62027 | 1,7% | 1,2% |

| Добровольное личное страхование | 9927 | 15739 | 44307 | 4,4% | 2,8% |

| Добровольное имущественное страхование | 868450 | 1 178755 | 2 223 374 | 2,5% | 1,8% |

| Всего | 9110605 | 1 243 454 | 2 329 708 | 2,5% | 1,8% |

В отчетном году Компания сохранила для себя отраслевую структуру портфеля в которой основная часть приходится на имущественное страхование, но снизилась доля обязательного страхования до 2,7% и увеличилась доля личного страхования до 1,9%. Была достигнута положительная динамика роста операций по всем отраслям, но самые высокие темпы прироста наблюдаются по добровольному личному страхованию. Данный класс страхования в настоящее время из-за отсутствия закона об обязательном страховании ответственности работодателя служит альтернативой для покрытия ущербов связанных с работником предприятия. Коллективное страхование от несчастных случаев и болезней давно стало важной частью «социального пакета» успешно работающих предприятий и организаций. Основные клиенты, застрахованные в Компании по данному виду страхования это Филипп Моррис, Эйр Казахстан, Саяхат, ТМК, Тасбулат Ойл Корпорэйшн и многие другие.

Страховой платеж исчисляется как произведение страхового тарифа на число сотен страховой суммы. Если тарифом является процентная ставка, то страховой взнос определяется как произведение этой ставки на совокупную страховую сумму, деленную на 100. В зависимости от условий страхования страховой платеж может быть разовым или уплачиваться периодически, в рассрочку.

Страховой тариф определяется по брутто-ставке и нетто-ставке для каждого отдельного вида страхования.

Традиционные для Компании виды страхования, такие как страхование авиационных рисков, от огня и сопутствующих рисков, страхование ответственности, страхование грузов, комплексное страхование автотранспорта играют ведущую роль в его деятельности, обеспечив в 2005 году соответственно около 30,8%, 25,1%, 18,6%, 10,4%, 7,8% общего сбора страховой премии

Таблица 12. Анализ отдельных видов страхования по брутто-премии

| Виды страхования | Страхов премии | Удельный вес | ||||

| 02 | 03 | 04 | 02 | 03 | 04 | |

| Страх. ГПО владельцев авто, средств | 20203 | 25066 | 43212 | 2,21 | 2,02 | 1,85 |

| Комплексное страхование автокаско | 83706 | 89412 | 182692 | 9,15 | 7,19 | 7,84 |

| Страхов грузов | 106013 | 71429 | 242473 | 4,82 | 5,74 | 10,4 |

| Страх. видов имущества | 328555 | 1060402 | 584785 | 35,9 | 35,5 | 25,1 |

| Страх. Фин. Рисков | 6145 | 5438 | 5180 | 0,67 | 0,44 | 0,22 |

| Страх иных видов ответственности | 18541 | 133263 | 432565 | 2,03 | 10,7 | 18,6 |

| Страх. от несчастных случаев | 9927 | 15739 | 44307 | 1,09 | 1,27 | 1,90 |

| Страх гпо перевозчика перед пассажирами | 15376 | 23427 | 18299 | 1,68 | 1,88 | 0,79 |

| I Страх средств воздушного транспорта | 362500 | 430402 | 718238 | 39,6 | 34,6 | 30,8 |

| Страх СМР | 25349 | 7876 | 57957 | 2,77 | 0,63 | 2,49 |

| Итого | 9110605 | 1243454 | 2329708 | 100,0 | 100,0 | 100,0 |

Основными направлениями деятельности Компании в отчетном году по-прежнему остаются страхование имущества и авиационные риски, хотя их доли в страховом портфеле снизились до 25% и 30,8% соответственно.

В 2006 году объем собранных премий по страхованию имущества составил 584,7 млн. тенге, что на 33% больше, чем в 2005 году. Удельный вес данного вида страхования в общем объеме собранных премий составил 25%. Основу страхования имущества составляют, как крупнейшие предприятия страны так и предприятия среднего и мелкого бизнеса. По страхованию имущества физических лиц наблюдается рост премии до 76 млн. тенге, доля физических лиц составила 13% от общего сбора премий по данному классу.

Премьер страхование» является лидером на рынке авиационного страхования Казахстана. Компания обеспечивает полный спектр услуг для большинства авиакомпаний. Страхование в данном классе ограничено количеством авиакомпаний.

Страхование средств воздушного транспорта является еще одним ведущим направлением деятельности в рамках добровольного страхования имущества. Данный вид является одним из наиболее сложных видов страхования, требующим помимо профессионализма страховщика надежной и емкой перестраховочной защиты. Компания сумела увеличить объем страховых премий по этому виду страхования и сохранить за собой лидирующие позиции в национальном авиационном страховании, за счет привлечения новых клиентов. По данному классу страхования Премьер страхование сотрудничает с АК Эйр Казахстан, Беркут РГП, Саяхат, Атырау Aye Жолы и т.д.

Отмечается стремительный рост сбора страховых премий по страхованию грузов до 240 млн. тенге, что в 3,4 раза больше, чем в 2002 году. В отчетном году у Компании по данному классу страхования наряду со старыми клиентами появилось много новых крупных клиентов. Значительно расширился и ассортимент застрахованных товаров: это катодное золото, ТНП, продукты питания, хрупкие изделия электроники и т.д.

С каждым годом растет в нашей стране число транспортных средств, при этом, к сожалению, пропорционально возрастает число аварий, ДТП и угонов. Поэтому страхование автотранспорта было и остается самым популярным и, при этом, самым рисковым видом страхования.

Сегодня компания предлагаем своим клиентам – частным авто владельцам, предприятиям, организациям и фирмам – весь комплекс страховых услуг. Компания принимает в страхование автотранспортные средства различного назначения, в том числе специальный транспорт на случай угона и повреждения в результате различных обстоятельств, гражданскую ответственность авто владельца перед третьими лицами за причиненный им ущерб при эксплуатации автомобиля, а также водителя и пассажиров от несчастного случая.

Удельный вес данного класса страхования в портфеле оставляет – 12,1%. Крупнейшими клиентами по данному классу страхования являются: Семей Комир, Казкоммерцбанк, Денхолм Жолдас. Дальнейшие перспективы работы связаны с улучшением Качества обслуживания клиентов, а также предложением комплексных услуг и новых программ страхования.

Комплексное страхование автомобильного транспорта один из наиболее рисковых и в то же время, массовых видов страхования. В 2006 г. удельный вес данных классов страхования в общем сборе премий составил 7,8% в абсолютном выражении это 182,6 млн. тенге, что в 2 раза больше, чем в 2005 году. Объем поступлении по автострахованию физических лиц по сравнению с 2005 годом вырос в 4 раза и составил 24 млн. тенге. Немаловажную роль в этом сыграло повышение интереса населения в области страхования. Наряду с этим Компанией были разработаны новые программы по страхованию автотранспорта это «Автозащита», «Народный», программа страхования средств автотранспорта через сеть салонов Бипек-Авто. Итоговый показатель убыточности по всем видам авто страхования за отчетный период составил 19,6%, что ниже чем в 2004 году.

Основным показателем, влияющим на доход компании являются нетто-премии, которые полностью зависят от наличия страховых продуктов, работы с клиентами компании, взаимосвязей с Банком, наличия обязательных классов страхования и т.д. Структура портфеля несколько отличается от портфеля по брутто-премии и показывает, что на страхование от огня и сопутствующих рисков приходится 28,58%, страхование иных видов ответственности 22,46%, комплексное страхование автокаско 14,1%, обязательное страхование ГПО автовладельцев 9,23%, страхование от несчастных случаев – 8,18%, страхование средств воздушного транспорта 7,2% и на прочие виды страхования -10,25%.

К числу важнейших факторов, способствующих укреплению финансовой стабильности, относится и высокая степень диверсификации страхового портфеля.

Основным источником получения прибыли для страховой компании является инвестиционная деятельность, которая путем использования части средств страховых коммерческих целях. Несмотря на то, что целью деятельности является оказание услуг, имеющих социальное значение, а целью инвестиционной деятельности является получение прибыли, они органически связаны между собой.

Таблица 13. Анализ отдельных видов страхования по нетто-премии

| Вид страхования | Страховые премии | Удельный вес | ||

| 2006г. | 2005г. | 2006г. | 2005г. | |

| обязательное страхование ГПО владельцев Автотранспортных средств | 34974 | 25066 | 9,23% | 11,67% |

| комплексное страхование автомобильного транспорта | 53242 | 19418 | 14,05% | 9,04% |

| страхование грузов | 18469 | 17046 | 4,88% | 7,94% |

| страхование имущества | 108 276 | 81 845 | 28,58% | 38,12% |

| страхование финансовых рисков | 5180 | 5438 | 1,37% | 2,53% |

| страхование за причинение вреда | 85076 | 18436 | 22,46% | 8,59% |

| страхование от несчастных случаев | 30971 | И 004 | 8,18% | 5,13% |

| обязательное страхование I ПО перевозчика перед пассажирами | 14756 | 23427 | 3,89% | 10,91% |

| страхование средств воздушного транспорта | 27403 | 12667 | 7,23% | 5,90% |

| страхование СЫР | 498 | 355 | 0,13% | 0,17% |

| Итого | 378 845 | 214 702 | 100,00% | 100,00% |

Собственные средства и страховые резервы компании основном размещены в высоко ликвидные государственные ценные бумаги и корпоративные бумаги казахстанских компаний имеющих листинг А на казахстанской фондовой бирже.

Портфель ценных бумаг компании в течение отчетного периода увеличился на 63,4% и составил по состоянию на 01.01.06 г. 514 901 тыс. тенге.

В структуре портфеля преобладают государственные ценные бумаги – их доля составляет 72,8% от всего портфеля ценных бумаг. Государственные ценные бумаги представлены Евронотами МФ РК, НОТами НБ РК, МЕОККАМ и облигациями Восточно-Казахстанской области.

Негосударственные ценные бумаги в портфеле ценных бумаг компании представлены следующими бумагами – Евроноты БТА, облигации Каражанбасмунай, облигации КазТрансОйл и облигации ШНОС.

Таблица 14. Структура размещения страховых резервов и собственных средств

| № | Вид ценных бумаг | 2006г | 2005 г | ||

| Сумма | Доля, % | Сумма | Доля, % | ||

| 1 | Евроноты РК‑4 | 57886 118 | 11,24 | 111971629 | |

| 2 | Евроноты РК‑7 | 10 175 758 | 1,98 | 9 988 000 | 3,2 |

| 3 | Евроноты РК‑2 | 139 824 349 | 44,4 | ||

| 4 | НОТы НБ РК | 276 674 580 | 53,7 | 0,0 | |

| 5 | МЕОККАМы | 6210664 | 1,21 | ||

| 6 | Облигации ВКО | 24 156750 | 4,69 | 23281 000 | 7,4 |

| 7 | Облигации ШНОС | 7 792 500 | 1,51 | 7510000 | 2,4 |

| 8 | Облигации КазТрансОйл | 15 585 000 | 3,0 | 15 020 000 | 4,8 |

| 9 | Облигации Каражанбасмунай | 32 572 650 | 6,3 | 7510000 | 2,4 |

| 10 | Евроноты БТА | 83 847 300 | 16,3 | ||

| Всего | 514 901 320 | 100 | 315 104 978 | 100 | |

В валютном разрезе портфель ценных бумаг компании на 45% представлен ценными бумагами но минированными в USD. Доля тенговых ценных бумаг в инвестиционном портфеле компании составляет 55%. Столь значительное увеличение доли тенговых ценных бумаг объясняется погашением в октябре двухлетних еврооблигаций МФ РК, которые были временно размещены в НОТы НБ с целью последующего более выгодного их размещения в другие ценные бумаги.

Среднемесячный объем ценных бумаг находящихся в портфеле компании за 2005 год составил 403 558 тыс. тг. Инвестиционный доход от размещения ценных бумаг по итогам отчетного года составил 38 947 тыс. тг. Фактическая средняя доходность портфеля ценных бумаг компании за 2005 год составила 9,7% годовых.

Похожие работы

у дел без изменений. Таким образом, наличие типовой или примерной номенклатуры значительно облегчает работу по созданию номенклатуры дел конкретной организации. 2. Порядок формирования и удостоверения номенклатур дел 2.1. Формирование номенклатуры дел 2.1.1. Общие требования Формированию и удостоверению номенклатуры предшествует изучение состава, содержания и количества документов, ...

... в торговом обороте. Основными процессами в оптовой торговле являются приобретение и реализация оптовых партий товаров. Инвентаризация на предприятиях оптовой торговли – процесс трудоемкий и объемный по времени. Поэтому проведение ее должно быть тщательно подготовлено. Особенности бухгалтерского учета товарных операций в оптовой торговли были рассмотрены на примере ООО «БРАВО». ООО «БРАВО» ...

... фактор. Свободные цены могут быть изменены по согласованию сторон в зависимости от изменения цен на сырье, материалы, уровня заработной платы и других факторов, влияющих на формирование затрат и цен. Рисунок 1. Структура свободной отпускной цены на отечественный товар Себестоимость — 2000 руб. Прибыль — 500 руб. Акциз — 125 руб. НДС — 472,5 руб. Свободная ...

... , а за филиалы, представительства и другие обособленные подразделения, не имеющие самостоятельного баланса и текущего счёта, расчёты по исчислению и уплате местных налогов и сборов осуществляет юридическое лицо (головное предприятие). Если из общего объёма налогооблагаемой базы невозможно определить её размер по каждому отдельному структурному подразделению (филиал, представительство и др.), то ...

0 комментариев