Навигация

Потоки денежных средств предприятия и их отражение в бухгалтерской (финансовой) отчетности

51997

знаков

6

таблиц

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

НАБЕРЕЖНОЧЕЛНИНСКИЙ ФИЛИАЛ

ИНСТИТУТА ЭКОНОМИКИ, УПРАВЛЕНИЯ И ПРАВА

Экономический факультет

Кафедра «Бухгалтерского учета и аудита»

КУРСОВАЯ РАБОТА По дисциплине '' Бухгалтерская (финансовая) отчетность''На тему:

Потоки денежных средств предприятия и их отражение в бухгалтерской (финансовой) отчетности

СтуденткаНабиуллина А.Ф.

Группы 732

Научный руководитель

ст.преподаватель

Поплаухина Т.Д.

Набережные Челны – 2008 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ПОТОКИ ДЕНЕЖНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ И ИХ ОТРАЖЕНИЕ В БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ

1.1. Информация о денежных потоках и ее значение для анализа эффективности деятельности предприятия

1.2. Прямой и косвенный методы представления потоков денежных средств от текущей деятельности

1.3. Содержание и порядок составления отчета о движении денежных средств

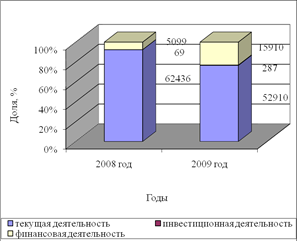

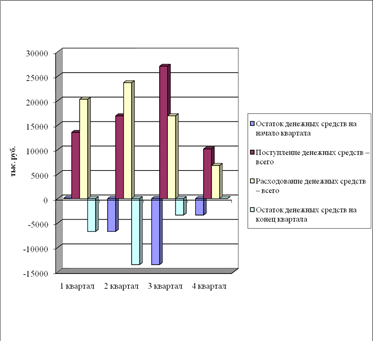

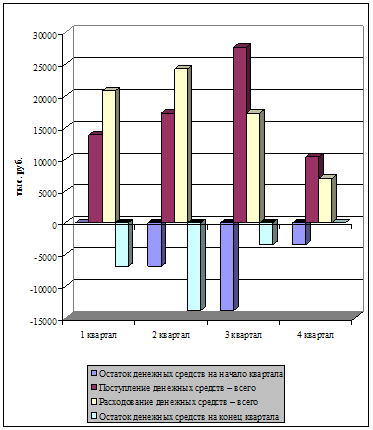

2. ЗАПОЛНЕНИЕ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ (ФОРМА №4)

2.1. Краткая характеристика предприятия ГУП «Жилищно-коммунальный сервис»

2.2. Порядок заполнения и информационное содержание статей отчета о движении денежных средств

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ЗАДАЧИ

ВВЕДЕНИЕ

В современных экономических условиях существенно возрастает значение финансовой информации, достоверность, оперативность и объективность которой позволяют всем участникам хозяйственного оборота представить и понять финансовой состояние и финансовые результаты деятельности конкретной компании.

В рыночной экономике между предприятиями и банками постоянно совершаются сделки по поводу перераспределения, хранения денежных средств. Всевозможные расчеты, возникающие между предприятиями, также ведутся при помощи денежных средств. С их помощью завершается превращение денежной формы выделенных средств в производственные запасы, получение денежной выручки и заключенного в ней чистого дохода. Этим самым денежные расчеты выступают важнейшим фактором обеспечения кругооборота средств, а их своевременное завершение служит необходимым условием процесса производства.

Отчет о движении денежных средств в последние десятилетия стал одним из основных элементов бухгалтерской (финансовой) отчетности в мировой практике. В специальной учетной литературе часто подчеркивается, что для предпринимателей этот отчет важнее, чем баланс и отчет о прибылях и убытках. Данные, содержащиеся в отчете о движении денежных средств, дополняют информацию бухгалтерского баланса и отчета о прибылях и убытках. Если баланс отражает финансовое положение организации на определенный момент, то отчет о движении денежных средств поясняет изменения, произошедшие с одним из компонентов финансовой отчетности – денежными средствами от одной даты составления бухгалтерского баланса по другой. Отчет о прибылях и убытках содержит результаты деятельности организации за период, которая является основным фактором, изменяющим состояние денежных средств. Информация о движении денежных средств организации полезна в качестве базы для оценки ее способности привлекать и использовать денежные средства.

Все это доказывает актуальность выбранной темы исследования.

Целью данной курсовой работы является рассмотрение и раскрытие методики составления отчета о движении денежных средств в теории и на практике.

Задачами курсовой работы являются:

- раскрыть информацию о денежных потоках;

- охарактеризовать методы представления потоков денежных средств от текущей деятельности;

- описать содержание и порядок составления отчета о движении денежных средств;

- представить выводы и предложения по проделанной работе.

Работа представлена в двух главах. В первой главе приводится теоретический материал, раскрывающий, непосредственно тему работы. Во второй главе представлен практический материал.

В работе использовалась литература отечественных авторов, таких как Новодворский В.Д., Сорокина Е.М. и др., исследованы статьи из журналов и газет, комментарии экспертов.

1. Потоки денежных средств предприятия и их отражение в бухгалтерской (финансовой) отчетности

1.1. Информация о денежных потоках и ее значение для анализа эффективности деятельности предприятия

Информация о движении денежных средств хозяйствующего субъекта необходима пользователям финансовой отчетности для оценки эффективности его деятельности и потребностей данного субъекта в соответствующих потоках денежных средствах. Денежные средства включают в себя, прежде всего, наличные деньги хозяйствующего субъекта. В свою очередь, потоки денежных средств – это приток и отток денежных средств и их эквивалентов [17, стр.16]. Поэтому информация о движении денежных средств хозяйствующего субъекта необходимо пользователям, прежде всего, для принятия экономических решений.

МСФО 7 «Отчет о движении денежных средств» вступил в силу 1 января 1979 г. В 1992 г. данный стандарт был пересмотрен и в новой редакции введен в действие для финансовой отчетности, охватывающей периоды, начиная с 1 января 1994 г. или после этой даты.

Целью рассматриваемого стандарта является предъявление определенных требований к предоставлению информации об исторических изменениях в денежных средствах и эквивалентах денежных средств хозяйствующего субъекта посредством составления отчетов о движении денежных средств. В данных отчетах производится классификация потоков денежных средств за отчетный период, получаемых от текущей, инвестиционной и финансовой деятельности.

Отчет о движении денежных средствах при его использовании совместно с остальными формами финансовой отчетности представляет информацию, которая позволяет пользователям оценить изменения в чистых активах хозяйствующего субъекта, его финансовой структуре (включая ликвидность и платежеспособность) и его способность к воздействию на потоки денежных средств для того, чтобы приспособиться к изменяющимся условиям и возможностям. Информация о движении денежных средств дает пользователям возможность разрабатывать модели для оценки и сопоставления стоимости будущих потоков денежных средств различных хозяйствующих субъектов. Данная информация позволяет более точно сопоставлять отчетность о показателях деятельности различных хозяйствующих субъектов, так как устраняет влияние различий применяемых методик учета для одинаковых операций и событий.

Ретроспективная информация о движении денежных средств часто используется как индикатор объема, времени и определенности будущих потоков денежных средств. Такая информация также полезна при проверке точности прошлых прогнозов потоков денежных средств и при изучении связи между прибыльностью и чистым движением денежных средств с учетом влияния изменения цен.

Отчет о движении денежных средств – это динамический отчет, который методами балансовых обобщений определенных хозяйственных операций отчетного периода объясняет в существенных аспектах поступление и выбытие реальных финансовых средств [7, стр.7].

Субъекты малого предпринимательства могут не представлять отчет о движении денежных средств.

Для ведения хозяйственной деятельности, исполнения обязательств и обеспечения доходности хозяйствующему субъекту нужны денежные средства. Способность генерировать денежные потоки и их объемы является важнейшим показателем стабильности. Отчет о движении денежных средств вместе с остальными отчетами обеспечивает представление информации, позволяющей оценить данный показатель, а также понять произошедшие изменения в чистых активах субъекта, его финансовую структуру (в том числе ликвидность и платежеспособность), способность регулировать время и объемы денежных потоков в условиях постоянно изменяющихся внешних и внутренних факторов. Включение отчета о движении денежных средств в финансовую отчетность позволяет моделировать текущую стоимость будущих денежных потоков для сравнительной оценки деятельности хозяйствующих субъектов. При этом сравнительный анализ денежных потоков не имеет ограничений, связанных с зависимостью показателей прочей отчетности от выбранной субъектом учетной политики.

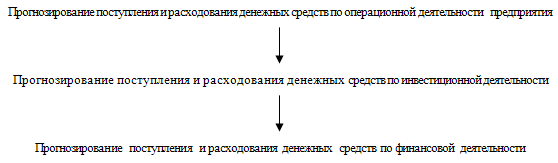

Денежные потоки классифицируют по трем группам, соответствующим следующим видам деятельности [2, стр.356]:

- текущей;

- инвестиционной;

- финансовой.

Под текущей деятельностью понимается деятельность хозяйствующего субъекта, являющаяся основным источником его доходов, а также прочие операции, не относящиеся к инвестиционной и финансовой деятельности.

Поступления денежных средств от текущей деятельности определяют возможности хозяйствующего субъекта по его дальнейшему функционированию, развитию, обслуживания долгов и выплате дивидендов собственникам. В связи с этим в структуре отчета о движении денежных средств денежные потоки текущей деятельности являются определяющими. Если итоговый результат данного раздела представляет выбытие денежных средств, то это, как правило, служит показателем того, что хозяйствующий субъект не может эффективно осуществлять свою деятельность.

Денежными потоками от текущей деятельности могут быть:

- поступление выручки от реализации товаров (работ или услуг);

- поступление комиссионного вознаграждения, франшизы и прочего текущего дохода;

- выплаты поставщикам сырья и товаров;

- выплаты сотрудникам хозяйствующего субъекта;

- поступления и выплаты страховых платежей и премий, штрафов и тому подобное движение денежных средств, связанное с торговыми контрактами.

Инвестиционная деятельность обычно представлена покупкой или продажей долгосрочных активов:

- основных средств (включая строительство хозяйственным способом);

- финансовых вложений, не относящихся к эквивалентам денежных средств и не являющихся объектом торговой деятельности хозяйствующего субъекта;

- прочих активов, которые представляют собой ресурсы, обеспечивающие поступление денежных средств в будущем.

В разделе денежных потоков инвестиционной деятельности обычно указываются следующие группы:

- средства, направленные на приобретение основных средств;

- поступления от продажи основных средств;

- покупка (продажа) дочерних субъектов;

- оплата прочих финансовых вложений;

- полученные проценты и дивиденды.

Поступившие (выплаченные) от продажи (покупки) дочерних субъектов денежные средства уменьшаются на сумму денежных средств и их эквивалентов, находящихся на балансе инвестируемого хозяйствующего субъекта на момент совершения операции. Причем денежные потоки, направленные на приобретение компаний, не должны сальдироваться с поступлениями от продажи аналогичных инвестиций.

Финансовая деятельность определяется как операции, приводящие к изменению объемов и структуры собственных и заемных средств. К их числу следует отнести:

- поступления денежных средств от выпуска акций, облигаций, векселей и от прочих финансовых инструментов;

- возврат заемных средств;

- выплаты стоимости имущества по контрактам финансовой аренды и т.п.

Наиболее распространенные типы операций финансового характера включают:

- поступления от выпуска дополнительных акций;

- средства, направленные на выкуп собственных акций;

- поступления и возврат долгосрочных кредитов;

- оплату финансовой аренды;

- выплаченные дивиденды.

Не допускается сальдирование денежных поступлений и платежей, за исключением нескольких специально оговоренных случаев. Эти исключения распространяются на все виды деятельности хозяйствующего субъекта. К ним следует отнести [12, стр.58]:

- транзитные денежные потоки, которые отражают, скорее, деятельность контрагента, чем самой компании (движение по расчетным счетам клиентов банка, денежные потоки по счету комиссионера при его участии в расчетах и т.п.);

- поступления и платежи по какой-либо конкретной группе операций, когда в обороте находятся значительные суммы при незначительных сроках погашения и высокой оборачиваемости (покупка и реализация инвестиций при игре на бирже, движение по краткосрочным нецелевым кредитам и т.п.);

- движение по депозитам с фиксированной датой погашения, депозитам других субъектов, специализирующихся на финансовой деятельности, по клиентским авансам и кредитам (у этих субъектов).

Разделение денежных потоков по видам деятельности связано с различиями в требованиях, предъявляемых к отчетной информации пользователями. В текущей деятельности важно оценить возможность хозяйствующего субъекта генерировать денежные средства, необходимые для поддержания соответствующего производственного процесса, и выявлять тенденции увеличения оборотов, вызванные наращиванием производственных мощностей. Денежные средства, отнесенные к категории инвестиций, показывают, насколько будущие производственные мощности смогут поддержать сложившийся уровень текущей деятельности и обеспечить заданные уровни рентабельности и ликвидности. Сведения о денежных потоках представляют интерес с точки зрения будущих претензий собственников и кредиторов субъекта на денежные потоки, генерируемые им.

Похожие работы

... потоки, в какие сроки и по какой цене наиболее целесообразно привлекать финансовые ресурсы, во что эффективно инвестировать свободные денежные средства. Данная дипломная работа посвящена анализу и управлению денежными средствами предприятия. В дипломной работе были определены теоретические и методические основы организации анализа и управления денежными средствами предприятия, раскрыта методика ...

... предоставляется информация только о чистых поступлениях (выбытии) от операционной деятельности, а индивидуальные поступления и выплаты остаются в пределах отчета. /5/ 2. Практические аспекты учета денежных средств на предприятии на примере ТОО «КазФосфат» 2.1 Краткая экономическая характеристика деятельности ТОО «КазФосфат» Изучаемое в данной дипломной работе предприятие - Товарищество с ...

... полученных заданий и поручений, нарушение сроков их исполнения. Невыполнение приказов, распоряжений директора предприятия, поручений и заданий от главного бухгалтера. 3 ПОРЯДОК СОСТАВЛЕНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ 3.1 Структура отчета о движении денежных средств Отчет состоит из трех разделов: движение денежных средств в результате операционной деятельности (стр.010 — 170), ...

... бы приносить доход. Однако, несмотря на преобладание в целом за период притока денежных средств над оттоком, иногда у предприятия не хватало средств, чтобы рассчитаться с кредиторами. Рассмотрим движение денежных средств ООО «Эскобар» в разрезе основной, операционной и внереализационной деятельности, воспользовавшись данными формы №2 «Отчет о прибылях и убытках», данные представим в таблице 10. ...

0 комментариев