Навигация

Прямой и косвенный методы представления потоков денежных средств от текущей деятельности

51997

знаков

6

таблиц

0

изображений

1.2. Прямой и косвенный методы представления потоков денежных средств от текущей деятельности

Информация о денежных потоках текущей деятельности может быть представлена с помощью следующих двух методов [17, стр.16]:

1) прямого, предполагающего непосредственное раскрытие денежных потоков по всем основным группам поступлений и платежей: поступление выручки, выплаты сотрудникам, приобретение сырья и комплектующих и т.п.

2) косвенного, основанного на корректировке величины чистой прибыли до налогообложения за отчетный период путем исключения влияния на нее неденежных операций и доходов (расходов) от инвестиционной и финансовой деятельности.

Поступления денежных средств от покупателей и заказчиков отражаются в отчете о движении денежных средств, составленном прямым методом, полностью в суммах, поступивших в кассу, на расчетный, валютный и иные счета в банках. Денежные средства, выплаченные поставщикам, подрядчикам, персоналу предприятия из кассы, а также с расчетного и иных счетов в банках, отражаются в суммах, реально оплаченных наличными деньгами и путем денежных перечислений.

В косвенный метод включаются поступления денежных средств, полученные в результате расчетов из отчетного баланса, отчета о прибылях и убытках. Только некоторые потоки денежных средств показываются по фактическому объему: амортизационные отчисления; поступления от реализации собственных акций, облигаций, получение и выплата дивидендов, получение и погашение кредитов и займов, капитальные вложения, прирост оборотных средств; реализация основных средств, нематериальных активов, ценных бумаг.

В отчете, составленном косвенным методом, концентрируется информация о финансовых ресурсах организации, отражаются показатели, содержащиеся в сете доходов и расходов и поступающие в ее распоряжение после оплаты производства продукции для совершения нового цикла воспроизводства. Информация, содержащаяся в таком отчете, имеет самостоятельное значение [19, стр.36].

При использовании косвенного метода чистая прибыль до налогообложения приводится, прежде всего, к промежуточному показателю текущего дохода до учета влияния изменений в оборотных средствах. Это достигается с помощью следующих двух наиболее распространенных поправок:

1. Восстанавливаются суммы амортизационных отчислений, процентов к уплате и прочих долгосрочных активов, которые первоначально уменьшили величину прибыли;

2. Исключаются доходы от инвестиций, а также суммы уменьшения оценочных резервов, которые первоначально были отнесены в кредит счета прибылей и убытков.

Если хозяйствующий субъект использует косвенный метод для представления денежных потоков текущей деятельности, то возникает также необходимость выделить курсовые разницы, относящиеся к счетам внеоборотного капитала (инвестиций, отличных от денежных эквивалентов, кредитов, платежей по финансовой аренде и т.п.), денежные потоки по которым не относятся к текущей деятельности. Поскольку курсовые разницы включаются в отчет о прибылях и убытках, на сумму курсовых разниц, относящихся к счетам внеоборотного капитала, также должна быть сделана сторнирующая проводка.

Полученный промежуточный показатель текущего дохода не учитывает изменения величины оборотного капитала, произошедшего за отчетный период. Поэтому рассматриваемый показатель должен быть скорректирован на изменение сумм дебиторской задолженности по основной деятельности, материально-производственных запасов и кредиторской задолженности. Если оборотные активы на конец отчетного периода по сравнению с предыдущим возрастают, это означает, что чистая прибыль, отраженная в учете, больше реального прироста денежных средств от текущей деятельности за отчетный период. Влияния изменений кредиторской задолженности противоположно. Следовательно, показатель текущего дохода для его приведения к чистым денежным средствам, полученным от текущей деятельности, уменьшается на прирост оборотных активов и увеличивается на прирост оборотных пассивов.

Принятый стандарт поощряет использование прямого метода, который более информативен для пользователя и позволяет широко применять ситуационное моделирование. Однако хозяйствующие субъекты, как правило, не приводят в отчетности структуру всех поступлений и платежей, ограничиваясь указанными выше поправками к чистой прибыли до налогообложения.

1.3. Содержание и порядок составления отчета о движении денежных средств

В отчете о движении денежных средств формируются сведения о движении денежных средств организации в валюте России и в иностранной валюте. Отчет составляют в тысячах или миллионах рублей. Поступление и направление денежных средств приводятся по текущей, инвестиционной и финансовой деятельности. В отчете о движении денежных средств представляются данные, вытекающие из записей на счетах бухгалтерского учета денежных средств [6, стр.35].

Источником сведений для составления отчета являются данные о движении денежных средств организации, учитываемых на счетах 50, 51, 52, 55 и 57, которые содержатся в журналах-ордерах №1, 2, 2/2, 3, ведомостях №1, 2, 2/2, Главной книге (при журнально-ордерной системе учета) или аналогичных по назначению регистрах при других формах учета.

Раздел «Остаток денежных средств на начало отчетного года».

В графе 3 показывают, сколько денег было у организации за отчетный год в кассе и на счетах. Чтобы заполнить эту строку, нужно сложить дебетовые сальдо по счетам 50, 51, 52, 55 и 57 по состоянию за отчетный год.

В графе 4 отражаются аналогичные показатели по состоянию за предыдущий год.

Раздел «Движение денежных средств по текущей деятельности».

Это основная (уставная) деятельность организации, непосредственно связанная с реализацией продукции, товаров, работ, услуг. При заполнении строк у бухгалтера может возникнуть проблема с разбивкой движения средств по видам деятельности, если в течение года аналитика по видам деятельности по счетам учета денежных средств не велась. Например, бухгалтерской проводкой: дебет 60 кредит 51, могут быть учтены движения денежных средств по текущей (оплата материалов) и инвестиционной (приобретение основных средств) деятельности.

Статья «Средства, полученные от покупателей и заказчиков».

По статье отражаются кредитовые обороты счета 62 в корреспонденции со счетами 50, 51, 52, если они связаны с основной деятельностью организации. Это оплаченная выручка от продажи товаров, продукции, работ и услуг, отраженная бухгалтерской проводкой: дебет 62 кредит 90-1, и авансы полученные. Организации розничной торговли могут показывать здесь выручку, отраженную бухгалтерской проводкой: дебет 50 кредит 90.

Данные приводятся с учетом НДС и налога с продаж.

Организация может выделить с учетом принципа существенности выручку и авансы раздельно, а также показать иные поступления, связанные с доходами по обычным видам деятельности.

Статья «Прочие доходы».

При выделении прочих доходов следует руководствоваться ПБУ9/99 «Доходы организации».

По статье отражаются кредитовые обороты по счетам 60, 71, 73, 76, 79, 84, 86, 91 в корреспонденции со счетами учета денежных средств. Главное условие – получение денежных средств в связи с текущей деятельностью.

По статье «Денежные средства, направленные» показываются направления расходования денежных средств в связи с текущей деятельностью. Они отражены по кредиту счетов 50, 51, 52, 55. Нужно выбрать только те, которые относятся к уставной деятельности организации. В отчете – это вычитаемые показатели, они указываются в круглых скобках.

«Денежные средства, направленные на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов».

По этой строке в графе указывают денежные средства, которые в течение отчетного года были перечислены поставщикам и подрядчикам за поступившие товары, сырье, выполненные работы и оказанные услуги.

В графе 4 данной строки отражают, сколько было истрачено на сырье, материалы, топливо, комплектующие изделия, коммунальные услуги и т.д. в прошлом году. Обычно эти обороты отражены проводкой: дебет 60-1 кредит 50, 51, 52, 55. Выданные авансы первоначально отражаются проводкой: дебет 60-2 кредит 51, 52, 50, однако затем при получении ценностей авансы гасятся зачетом: дебет 60-1 кредит 60-2. Значит, эти суммы должны войти в оплату приобретенных оборотных активов. Иными словами, это платежи, погашенные поставками товаров (работ, услуг).

«Денежные средства, направленные на оплату труда».

По этой строке показывают, сколько денег пошло на оплату труда. Это кредитовые обороты по счетам 50 и 51 в корреспонденции со счетом 70.

«Денежные средства, направленные на выплату дивидендов, процентов».

По данной строке указывают дивиденды, которые выплачены учредителям организации, проценты, уплаченные другим лицам по полученным кредитам и займам, выпущенным облигациям, акциям, векселям и иным ценным бумагам. Заполняя эту строку, возьмите кредитовые обороты по счетам 50, 51, 52 и 55 в корреспонденции со счетами 66, 67, 75, 70 или субсчетом 76 «Проценты по выпущенным ценным бумагам».

«Денежные средства, направленные на расчеты по налогам и сборам».

По этой строке записывают общую сумму перечисленных в бюджет и внебюджетные фонды налогов и сборов: единого социального налога, страховых взносов в Пенсионный фонд РФ, на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, налога на доходы, имущество, прибыль и других налогов и сборов. Все эти налоги относятся кредит текущей деятельности, за исключением случаев их связи с инвестициями или финансовыми вложениями (налоги, удерживаемые при выплате дивидендов, процентов по ценным бумагам). Здесь отражают кредитовый оборот по счету 51, который корреспондирует со счетами 68 «Расчеты с бюджетом» и 69 «Расчеты по социальному страхованию и обеспечению».

Пустые строки отчета служат для отражения показателей, которые организация считает необходимым привести в связи с их существенностью.

«Денежные средства, направленные на прочие расходы».

По этой строке отражают иные расходы организации по основной деятельности, не вошедшие в предыдущие строки (например, суммы, выданные из кассы подотчетным лицам на хозяйственные нужды, оплата услуг банка и др.). Здесь же указывают сумму непогашенных авансов, выданных под поставку товаров, материалов, оказание работ и услуг, связанных с основной деятельностью предприятия.

Сумму курсовых разниц по валютным средствам в составе прочих расходов не отражают.

Статья «Чистые денежные средства от текущей деятельности».

Чтобы рассчитать этот показатель, нужно найти разницу между суммами поступлений и общей суммой выплат по соответствующему виду деятельности. Это «нетто-поток» денежных средств. При этом может быть не только приток средств, но и их отток по конкретной деятельности, т.е. результат может быть отрицательным, в этом случае он будет показан в круглых скобках (например, получено средств меньше, чем потрачено). Это возможно, если остаток на расчетном счете на начало года позволял осуществлять такие расходы.

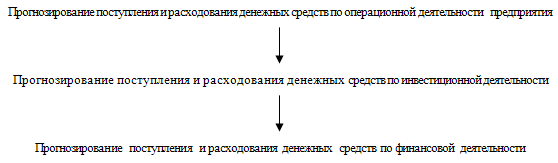

Раздел «Движение денежных средств по инвестиционной деятельности».

Инвестиционная деятельность связана с приобретением и продажей земельных участков, недвижимости, оборудования, нематериальных и других внеоборотных активов; осуществлением собственного строительства, расходов на НИОКР; финансовыми вложениями (приобретением ценных бумаг других организаций, в том числе долговых, вкладами в уставные (складочные) капиталы других организаций, предоставлением другим организациям займов и т.п.).

Статья «Выручка от продажи объектов основных средств и иных внеоборотных активов».

По этой статье показываются кредитовые обороты по счету 62, которые корреспондируют со счетами 50, 51 и 52, если они связаны с поступлением денежных средств за указанное имущество

Статья «Выручка от продажи ценных бумаг и иных финансовых вложений».

В графе 3 этой статьи показывают сумму, которую организация получила от реализации ценных бумаг, дебиторской задолженности, которая приобретена на основании уступки права требования. Для заполнения этой строки надо взять кредитовый оборот по счетам 62 и 76, который приходится на реализацию финансовых вложений, в корреспонденции со счетами учета денежных средств.

Статья «Полученные дивиденды».

Здесь отражают суммы полученных в течение отчетного года дивидендов. Они обычно отражаются бухгалтерской проводкой: дебет 50, 51, 52 кредит 76, 91.

Статья «Полученные проценты».

Проценты организация может получить по векселям, выданным займам и т.п. Начисленные по договору займа проценты являются операционными доходами и отражаются в соответствии с договором бухгалтерской проводкой: дебет 76 кредит 91-1 «Прочие доходы». Соответственно получение их будет отражено записью дебет 50, 51, 52 кредит 76 или 91 (в зависимости от договора).

Статья «Поступления от погашения займов, предоставленных другим организациям».

Если организация выдала займы другим юридическим или физическим лицам (кроме работников организации), то погашенные суммы займа в отчетном году будут отражены по данной статье. Учет движения предоставленных займов осуществляется с использованием балансового счета 58-3 «Предоставленные займы». Для займов, выдача которых обеспечена векселями заемщика, может быть выделен отдельный субсчет «Предоставленные займы, обеспеченные векселями». Возврат займа отражается записью: дебет 51 и др. кредит 58.

Статья «Приобретение дочерних организаций».

Согласно ст.105 ГК РФ хозяйственное общество признается дочерним, если другое (основное) общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом. Влиять «иным образом» можно путем предоставления займа, установления залога на имущество дочернего общества, направления своих представителей в совет директоров (правление) дочернего общества и т.п. Если приобрели такую компанию, денежные средства, направленные на покупку, нужно отразить здесь.

Статья «Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов».

Здесь показывается кредитовый оборот по денежным счетам, если они были направлены на приобретение долгосрочных инвестиций, машин, оборудования, транспортных средств, нематериальных активов, а также капитальное строительство. Здесь будут указаны платежи, погашенные поставками и непогашенные суммы авансов и предварительной оплаты на указанные цели.

Статья «Приобретение ценных бумаг и иных финансовых вложений».

По данной статье отражают средства, на которые приобретались ценные бумаги, доли в уставных капиталах других организаций и т.п. Чтобы заполнить данную строку, нужно сложить кредитовые обороты по счетам учета денежных средств в корреспонденции со счетом 58 или 76, но относящимся кредит приобретению финансовых вложений (плату за посреднические услуги при приобретении ценных бумаг и др.).

Статья «Займы, предоставленные другим организациям».

Предоставление займов денежными средствами другим юридическим или физическим лицам (кроме работников организации) отражается проводкой: дебет 58-3 «Предоставленные займы» кредит 50, 51, 52. если в течение года такие займы предоставлялись, их величину нужно отразить по данной статье.

Статья «Чистые денежные средства от инвестиционной деятельности».

Показатели определяются, так же как и при определении чистых денежных средств по текущей деятельности.

Раздел «Движение денежных средств по финансовой деятельности».

Финансовой деятельностью считается деятельность, в результате которой изменяются величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления другими организациями займов, погашение заемных средств и т.п.).

Статья «Поступления от эмиссии акций или иных долевых бумаг».

Акционерные общества вправе выпустить акции, которые обеспечат приток денежных средств. Если вы выпускали такие акции или долевые ценные бумаги, то суммы поступлений за низ денежных средств обычно отражаются бухгалтерской проводкой: дебет 50, 51, 52 кредит 75-1.

Статья «Поступления от займов и кредитов, предоставленных другими организациями».

Поступление денежных средств (дебет 50, 51, 52, 55 кредит 66, 67) нужно отразить по данной статье.

Статья «Погашение займов и кредитов (без процентов)».

Здесь отражают сумму возвращенных кредитов и займов. Чтобы заполнить эту строку, возьмите дебетовые обороты по счетам 66 и 67, которые корреспондируют со счетами учета денежных средств. Уплаченные проценты по данной строке не отражаются, они входят в состав строки «Денежные средства, направленные на выплату дивидендов процентов».

Статья «Погашение обязательств по финансовой аренде».

Финансовая аренда – это лизинг. Если вы уплачиваете лизинговые платежи или выкупную стоимость полученного по договору лизинга имущества, то суммы, направленные на эти средства в течение года, нужно отразить здесь.

Статья «Чистые денежные средства от финансовой деятельности».

Как и в предыдущих разделах, находят нетто-поток денежных средств по финансовой деятельности. Суммируют все поступления, приток и вычитают все выплаты, отток. Итог отражают с учетом знака результата.

Статья «Чистое увеличение (уменьшение) денежных средств и их эквивалентов».

Эта строка показывает итог, нетто-поток денежных средств по всем трем видам деятельности. Для ее получения нужно результаты потоков всех видов деятельности сложить.

Статья «Остаток денежных средств на конец отчетного периода».

В графе 3 отражают деньги, оставшиеся у организации в кассе, а также на расчетных, валютных, специальных и иных счетах в банках. Показатели этой строки должен быть равен сумме остатка денежных средств на начало отчетного года и показателя «Чистое увеличение (уменьшение) денежных средств и их эквивалентов».

Статья «Величина влияния изменения курса иностранной валюты по отношению кредит рублю».

Эта строка должна показывать влияния инфляционных процессов на денежные потоки. Здесь нужно отразить сумму курсовых разниц за год по валютным денежным средствам. Они отражены бухгалтерскими проводками дебет 50, 52, 55 кредит 91 либо дебет 91 кредит 50, 52, 55.

Похожие работы

... потоки, в какие сроки и по какой цене наиболее целесообразно привлекать финансовые ресурсы, во что эффективно инвестировать свободные денежные средства. Данная дипломная работа посвящена анализу и управлению денежными средствами предприятия. В дипломной работе были определены теоретические и методические основы организации анализа и управления денежными средствами предприятия, раскрыта методика ...

... предоставляется информация только о чистых поступлениях (выбытии) от операционной деятельности, а индивидуальные поступления и выплаты остаются в пределах отчета. /5/ 2. Практические аспекты учета денежных средств на предприятии на примере ТОО «КазФосфат» 2.1 Краткая экономическая характеристика деятельности ТОО «КазФосфат» Изучаемое в данной дипломной работе предприятие - Товарищество с ...

... полученных заданий и поручений, нарушение сроков их исполнения. Невыполнение приказов, распоряжений директора предприятия, поручений и заданий от главного бухгалтера. 3 ПОРЯДОК СОСТАВЛЕНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ 3.1 Структура отчета о движении денежных средств Отчет состоит из трех разделов: движение денежных средств в результате операционной деятельности (стр.010 — 170), ...

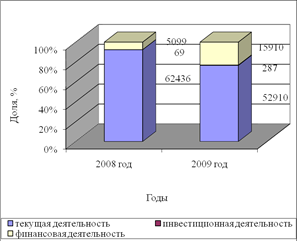

... бы приносить доход. Однако, несмотря на преобладание в целом за период притока денежных средств над оттоком, иногда у предприятия не хватало средств, чтобы рассчитаться с кредиторами. Рассмотрим движение денежных средств ООО «Эскобар» в разрезе основной, операционной и внереализационной деятельности, воспользовавшись данными формы №2 «Отчет о прибылях и убытках», данные представим в таблице 10. ...

0 комментариев