Навигация

Практические задачи по бухгалтерскому учету

25365

знаков

115

таблиц

0

изображений

Содержание

Основные средства

НМА

Материалы

Заработная плата

СМиМ

Накладные расходы

Вспомогательное производство

Основное производство

Учёт финансовых результатов

Основные средства

Задача № 1

Условие задачи

Акцептован счёт поставщика за станок, покупная стоимость которого 480 тыс. руб. Начислен НДС -? Расходы по доставке составили 75 тыс. руб. Начислен НДС - ? Начислена заработная плата – 1500руб. и ЕСН (26%).

Определить первоначальную стоимость станка.

Решение:

| 1) Д 08 К 60 | 480000 | - Акцептован счёт поставщика |

| 2) Д 19 К 60 | (480000*18%)/100% = 86400 | - На сумму НДС (18%) |

| 3) Д 08 К 60 | 75000 | - Расходы по доставке |

| 4) Д 19 К 60 | (75000*18%)/100% = 13500 | - Начислен НДС (18%) |

| 5) Д 08 К 70 | 1500 | - Начислена заработная плата |

| 6) Д 08 К 69 | (1500*26%)/100% = 390 | - Начислен ЕСН от заработной платы |

| 7) Д 01 К 08 | 1) + 3) + 5) + 6) = 480000+75000+1500+390=556890 | - ОС приняты в эксплуатацию |

| Д 08А К | |

| 1) 480000 | 7) 556890 |

| 3) 75000 | |

| 5) 1500 | |

| 6) 390 | |

| ОБД = 556890 | ОБК = 556890 |

Ответ: Первоначальная стоимость станка составила 556890руб.

Задача № 2

Условие задачи

Организация продаёт ОС на сумму 14160 руб. (в т.ч. НДС). На момент реализации остаточная стоимость составила 5000 руб. Расходы на продажу составили 500 руб.

Определить результат от реализации.

Решение

| 1) Д 62 К 91 | 14160 | - Предъявлен счёт покупателю за реализованную продукцию | ||||

| 2) Д 91 К 68 | (14160*18%)/118% = 2160 | - Начислен НДС в бюджет | ||||

| 3) Д 91 К 01 | 5000 | - Списываются ОС по остат. стоимости | ||||

| 4) Д 91 К 44 | 5000 | - Расходы на продажу |

| 5) Д 91/9, К 99 | = ОБД 91-(2)+3)+4)) = 6500 | - Результат от реализации |

| Д 91А-П К | |

| 2) 2160 | 1) 14160 |

| 3) 5000 | |

| 4)500 | |

| 5)6500 | |

| ОБД = 14160 | ОБК = 14160 |

О

Ответ: Результат от реализации составил 6500 руб.

НМАЗадача № 1

Условие задачи

1) Приобретена лицензия на право выпуска продукции на сумму 35АБ0 руб.

2) Начислен НДС - ?

3) Начислено за услуги консультантов по приобретению лицензии – 6А0

4) Перечислены в оплату денежные средства за приобретённую лицензию

5) Приобретённая лицензия принята на баланс по первоначальной стоимости

6) Списан НДС к возмещению из бюджета

Решение

| 1) Д 08, К 60 | 35140 | - Приобретена лицензия на право выпуска продукции |

| 2) Д 19, К 60 | (35140*18%)/100% = 6325 | - На сумму НДС (18%) |

| 3) Д 08, К 76 | 610 | - Начислено за услуги консультантов |

| Д 08А К | |

| 1) 35140 | 4) 35750 |

| 3) 610 | |

| ОБД = 35750 | ОБК = 35750 |

Задача № 2

Условие задачи

Организация разработала программы для ЭВМ. Израсходовано материалов на сумму 10 тыс.руб. Заработная плата – 40 тыс.руб.Начислен ЕСН. Программа ЭВМ введена в эксплуатацию.

Решение

| 1) Д 08 К 10 | 10000 | - Израсходовано материалов |

| 2) Д 08 К 70 | 40000 | - Начислена з/п |

| 3) Д 08 К 69 | (40000*26%)/100% = 10400 | - Начислен ЕСН от з/п |

| 4) Д 04 К 08 | 60400 | - Программы ЭВМ приняты в эксплуатацию |

| Д 08А К | |

| 1) 10000 | 4) 60400 |

| 2) 40000 | |

| 3) 10400 | |

| ОБД = 60400 | ОБК = 60400 |

Задача № 3

Условие задачи

Организация приобрела НМА на сумму 120 тыс. руб. (в т.ч. НДС). Начислен НДС - ? Затраты по приобретению (регистрации, консультации) составили 510 руб. НМА приняты в эксплуатацию. Сумма НМА оплачена с р/с.

Решение

| 1) Д 08,К 60 | 120000 | - Организация приобрела НМА |

| 2) Д 19,К 60 | (120000*18%)/118% = 18305 | - На сумму НДС (18%) |

| 3) Д 08, К 76 | 510 | - Оплачены консультации по приобретению НМА |

| 4) Д 04, К 08 | = 1)+3)=120000+510=120510 | - НМА приняты в эксплуатацию |

| 5) Д 60, К 51 | =1)=120000 | - Сумма НМА оплачена с р/с |

| Д 08А К | |

| 1) 120000 | 4) 120510 |

| 3) 510 | |

| ОБД = 120510 | ОБК = 120510 |

Задача № 4

Условие задачи

1) Предъявлен счёт покупателю на право использования фирменного знака организации в течении 2-х лет по договорной стоимости – 2АС000 руб.

2) Списан НДС в бюджет

3) Ост. стоимость фирменного знака – 10АБ00

4) Определён финансовый результат от передачи

5) Поступили средства от покупателей на р/с

Решение

| 1) Д 62, К 91 | 211000 | - Предъявлен счёт покупателю |

| 2) Д 91, К 68 | (211000*18%)/118% = 32186 | - Списан НДС в бюджет |

| 3) Д 91, К 04 | 101400 | - Списываются НМА по остат. стоимости |

| 4) Д 91/9, К 99 | = 1) – ((2)+3)) = 77414 | - Результат от реализации |

| 5) Д 51, К 62 | =1)=211000 | - Поступили средства от покупателя на р/с |

| Д 91А-П К | |

| 2) 32186 | 1) 211000 |

| 3) 101400 | |

| 4) 77414 | |

| ОБД = 211000 | ОБК = 211000 |

Задача № 5

Условие задачи

Организация продаёт программы ЭВМ. Предъявлен счёт покупателю на сумму 120 тыс. руб. +НДС. ОСТ. стоимость программ - 80 тыс.руб. Расходы по продаже – 5 тыс.руб. Определить результат от реализации.

Решение

| 1) Д 62, К 91 | 120000 | - Предъявлен счёт покупателю |

| 2) Д 91 , К 68 | 18305 | - Сумма НДС |

| 3) Д 91 , К 04 | 80000 | - Остаточная стоимость НМА |

| 4) Д 91 , К 44 | 5000 | - Расходы на продажу |

| 5) Д 91-9 , К 99 | = ОБД–( 2) +3)+4))= 16695 | - Результат от реализации |

| Д 91А-П К | |

| 2) 18305 | 1) 120000 |

| 3) 80000 | |

| 4) 5000 | |

| 5) 16695 | |

| ОБД = 120000 | ОБК = 120000 |

Ответ: Результат от реализации составил 16695 руб.

МатериалыЗадача № 1

Условие задачи

Приобретены материалы от поставщика на сумму 20 тыс.руб. + НДС. За разгрузку материалов начислена заработная плата в размере 300 руб., с которой произведены отчисления ЕСН. Доставка материалов осуществляется собственным транспортом – 1500 руб. Счёт поставщика оплачен, предъявлен бюджету НДС для возмещения.

Определить фактическую стоимость материалов.

Решение:

| 1) Д 10 К 60 | 20000 | - Приобретены материалы от поставщика | ||||

| 2) Д 19 К 60 | (20000*18%)/100% = 3600 | - Начислен НДС |

| |||

| 3) Д 10 К 70 | 300 | - Начислена заработная плата за разгрузку материалов | ||||

| 4) Д 10 К 69 | (300*26%)/100% = 78 | - Начислен ЕСН от заработной платы | ||||

| 5) Д 10 К 23 | 1500 | - Доставка материалов собственным транспортом | ||||

| 6) Д 68 К 19 | =2) =3600 | - Предъявлен бюджету НДС для возмещения | ||||

| 7) Д 60 К 51 | =1) +2) = 20000 + 3600 = 23600 | - Счёт поставщика оплачен | ||||

| Д 10А К | |

| 1) 20000 | |

| 3) 300 | |

| 4) 78 | |

| 5) 1500 | |

| ОБД = 21878 | |

| Ск = 21878 | |

Ответ: Фактическая стоимость материалов составила 21878 руб.

Задача № 2

Условие задачи

1) Принят к оплате счёт поставщика за материалы на сумму 23БА00 руб.(в т.ч. НДС)

2) Покупная стоимость - ?

3) Сумма НДС - ?

4) Доставка осуществлена собственным транспортом – 417Б0 руб.

5) Разгрузка материалов оплачена подотчётным лицом – 2БА0 руб.

6) Оплачен счёт поставщика с аккредитива

7) Предъявлен к возмещению из бюджета НДС, согласно оплаченному счёту

Определить фактическую стоимость материалов.

Решение:

| 1) Д 10, К 60 | 234100 | - Приобретены материалы от поставщика |

| 2) Д 19 К 60 | (234100*18%)/118% = 35710 | - Начислен НДС |

| 3) Д 10 К 60 | =1)-2)=234100-35710=198390 | - Покупная стоимость материалов | ||

| 4) Д 10, К 23 | 41740 | - Доставка материалов собственным транспортом | ||

| 5) Д 10 К 71 | 2410 | -Разгрузка материалов оплачена подотчётным лицом | ||

| 6) Д 60 К 55.1 | = 3) = 198390 | - Оплачен счёт поставщика с аккредитива на покупную стоимость |

| |

| 7) Д 60 К 55.1 | = 2) = 35710 | - Оплачен счёт поставщика с аккредитива на покупную стоимость |

| 8) Д 68 К 19 | =2)=35710 | -Предъявлен к возмещению из бюджета НДС |

| Д 10А К | |

| 1) 198390 | |

| 4) 41740 | |

| 5) 2410 | |

| ОБД = 242540 | |

Ответ: Фактическая стоимость приобретённых материалов равна 242540 руб.

Задача № 3

Условие задачи

1) Принят к оплате счёт поставщика на сумму 20АБ10 руб. (+НДС)

2) Покупная стоимость материалов - ?

3) Сумма НДС - ?

4) Оплачено подотчётным лицом за погрузку и разгрузку материалов – 2ББ70 руб.

5) Акцептован счёт транспортной организации за доставку материалов – 2Б100 руб.

6) Оплачен счёт безналичными с р/с

7) Предъявлен к возмещению из бюджета НДС

8) Фактическая себестоимость - ?

Решение:

| 1) Д 10 К 60 | =201410-2)=201410-30739=170685 | - Покупная стоимость материалов |

| 2) Д 19 К 60 | (201410*18%)/118% = 30724 | - Начислен НДС |

| 3) Д 10, К 71 | 24470 | -Разгрузка и погрузка материалов оплачена подотчётным лицом |

| 4) Д 10, К 60 | 24100 | - Акцептован счёт транспортной организации |

| Д 10А К | |

| 1) 170686 | |

| 3) 24470 | |

| 4) 24100 | |

| ОБД = 219256 | |

Ответ: Фактическая себестоимость приобретённых материалов составила 219256 руб.

Задача № 4

Условие задачи

Принят к оплате счёт поставщика на сумму 20АБ10 руб. (в т.ч. НДС):

1) Покупная стоимость - ?

2) НДС - ?

3) Начислена заработная плата за разгрузку и погрузку материалов – 3БА0 руб.

4) Начислен ЕСН от з/п - ?

5) Оплачен счёт поставщика с р/с

6) Предъявлен к возмещению из бюджета НДС

Решение

| 1) Д 10 К 60 | =201410-2)=201410-30739=170686 | - Покупная стоимость материалов |

| 2) Д 19 К 60 | (201410*18%)/118% = 30724 | - Начислен НДС |

| 3) Д 10 К 70 | 3410 | - Начислена з/п за разгрузку и погрузку материалов |

| 4) Д 10 К 69 | = (3410*26%)/100%=887 | - Начислен ЕСН от з/п |

| 5) Д 60 К 51 | = 1) = 170685 | - Оплачен счёт поставщика безналичными с р/с на покупную стоимость |

| 6) Д 60 К 51 | = 2) = 30724 | - Оплачен счёт поставщика безналичными с р/с на сумму НДС |

| 7) Д 68 К 19 | =2) =30724 | -Предъявлен к возмещению из бюджета НДС |

| Д 10А К | |

| 1) 170686 | |

| 3) 3410 | |

| 4) 887 | |

| ОБД = 174983 | |

Ответ: Фактическая стоимость приобретённых материалов составила 174983 руб.

Задача № 5

Условие задачи

Принят к оплате счёт за материалы на сумму 1811Б0 руб. (в т.ч. НДС).

1) Покупная стоимость - ?

2) НДС - ?

3) Доставка оплачена подотчётным лицом – 3110 руб.

4) Акцептован счёт за консультационные услуги – 11Б00 руб.

5) Оплачен счёт поставщика с р/с

6) Предъявлен к возмещению из бюджете НДС

Определить фактическую себестоимость материалов.

Решение:

| 1) Д 10 К 60 | =181140-2)=181140-27632=153508 | - Покупная стоимость материалов |

| 2) Д 19 К 60 | (181140*18%)/118% = 27632 | - Начислен НДС |

| 3) Д 10 К 71 | 3110 | -Доставка материалов оплачена подотчётным лицом |

| 4) Д 10 К 76 | 11400 | - Акцептован счёт за консультац. услуги |

| 5) Д 60 К 51 | = 1) = 153508 | - Оплачен счёт поставщика безналичными с р/с на покупную стоимость |

| 6) Д 60, К 51 | = 2) = 27632 | - Оплачен счёт поставщика безналичными с р/с на сумму НДС |

| 7) Д 68, К 19 | =2)=27632 | -Предъявлен к возмещению из бюджета НДС |

| Д 10А К | |

| 1) 153508 | |

| 3) 3110 | |

| 4) 11400 | |

| ОБД = 168018 | |

Ответ: Фактическая стоимость приобретённых материалов составила 168018 руб.

Задача № 6

Условие задачи

Организация приобрела у поставщика железобетон на сумму 7БА00 руб. (в т.ч. НДС). Списаны командировочные расходы менеджера организации, связанные с доставкой ж/б – 5Б0руб. Оплачено поставщикам за полученные материалы за счёт аккредитива. Акцептован счёт организации Х за консультационные услуги на сумму 2АБ0 (в т.ч. НДС). НДС предъявлен бюджету для возмещения. Полученные материалы списаны в основное производство.

Решение:

| 1) Д 10 К 60 | 74100 | - Приобретён ж/б у поставщика | |||||

| 2) Д 19 К 60 | (74100*18%)/100% = 13338 | - Начислен НДС | |||||

| 3) Д 10 К 71 | 540 | - Списаны командировочные расходы менеджера организации | |||||

| 4) Д 60 К 55/1 | =1) = 74100 | - Оплачено поставщикам за счёт аккредитива |

| ||||

| 5) Д 10 К 60 | 2140 | - Оплачено организации за консультационные услуги | |||||

| 6) Д 19 К 60 | (2140*18%)/118% = 326 | - Начислен НДС | |||||

| 7) Д 68 К 19 | 2) + 6) = 13338+326=13664 | - Предъявлен бюджету НДС для возмещения | |||||

| 8) Д 20 К 10 | 1)+3)+5) = 74100+540+2140 = 76780 | - Материалы списаны в основное производство | |||||

| Д 10А К |

| ||||||

| 1) 74100 | 8) 76780 |

| |||||

| 3) 540 |

| ||||||

| 5) 2140 |

| ||||||

| ОБД = 76780 | ОБК = 76780 |

| |||||

Ответ: Стоимость материалов, списанных в основное производство, составила 76780руб.

Задача № 7

Условие задачи

Реализованы материальные ресурсы покупателю на сумму 48 тыс.руб. Предъявлен счёт покупателю на сумму 100 тыс. руб. (в т.ч. НДС). Расходы по реализации составили 2 тыс.руб. Списан НДС в бюджет.

Решение

| 1) Д 62 К 91 | 100000 | - Предъявлен счёт покупателю |

| 2) Д 91 К 68 | (100000*18%)/118% = 15254 | - Начислен НДС в бюджет |

| 3) Д 91 К 10 | 48000 | - Фактическая себестоимость |

| 4) Д 91 К 70,69, 76 | 2000 | - Расход по реализации |

| 5) Д 91/9 К 99 | = ОБД 91-(2)+3)+4)) = 34746 | - Результат от реализации |

| Д 91А-П К | |

| 2) 15254 | 1) 100000 |

| 3) 48000 | |

| 4) 2000 | |

| 5) 34746 | |

| ОБД = 100000 | ОБК = 100000 |

Задача № 1

Условие задачи

Рассчитать з/п Смирнову Б.В. – рабочий 5-го разряда. Тарифный разряд – 215,68 руб., имеет 2-х детей. Отработал весь месяц. Считать за февраль. Премия – 30%.

Решение:

1. Рассчитываем з/п за количество отработанных дней:

З/п за отработанные дни = 215,68*21=4529,28 руб.

2. Расчёт премии:

Премия = (4529,28*30%)/100% = 1358,78 руб.

3. Рассчитываем сумму заработной платы за февраль:

Сумма з/п за февраль = Сумма з/п за отраб. дни + Премия

Сумма з/п за февраль = 4529,28+1358,78=5888,06 руб.

4. Рассчитываем НДФЛ:

Т.к. сумма з/п за февраль < 20000 руб., то

НДФЛ= ((Сумма з/п за февраль – 400-600*количество детей)*13%)/100%

НДФЛ = ((5888,06-400-600*2)*13%)/100%=557 руб.

5. Рассчитаем сумму к выдаче:

Сумма к выдаче = Сумма з/п за февраль – НДФЛ

Сумма к выдаче = 5888,06-557=5331,06 руб.

Задача № 2

Условие задачи

Иванов А.С. – рабочий 4-го разряда. Дневная тарифная ставка – 191,56 руб. Ему предоставили больничный лист на 7 дней с 5 февраля. Остальные дни рабочие. Страховой стаж – 7,6 года. Его з/п за 12 месяцев, предшествующих месяцу болезни, - 71593,58 руб. Количество календарных дней за этот период – 338. Определить сумму к выдаче. (Премия – 30%, з/п за январь – 5030,65 руб.) Имеет одного ребёнка.

Решение:

1. Определяем размер дневного пособия:

Размер дневного пособия за 12 отработанных месяцев = (Сумма з/п за 12 месяцев / количество кал. дней) *% страх. Стажа

Т.К. стах. Стаж Иванова =7,6 года, то % страх. стажа = 80%

Размер дневного пособия = ((71593,58/338)*80%)/100%= 169,45 руб.

2. Определяем пособие по больничному листу:

Пособие по б/л = Размер дневного пособия* Количество кал. дней по б/л

Пособие по б/л=169,45*7=1186,15 руб.

3. Определяем З/п за отработанные дни

З/п за отраб. дни = Дневная тарифная ставка* Количество отраб. дней

З/п за отраб. дни =191,56*16 = 3064,96 руб.

4. Определяем размер премии

Премия = З/п за отраб. дни*30%/100%

Премия = 3064,96 * 30%/100% = 919, 49 руб.

5. Определяем сумму з/п за февраль

Сумма з/п за февраль = Премия + З/п за отраб. дни + Пособие по б/л=3064,96+919, 49 +1186,15 = 5170,60 руб.

6. Определяем сумму з/п нарастающим итогом

Сумму з/п нарастающим итогом = Сумма з/п за февраль + Сумма з/п за январь = 5170,60 + 5030,65 = 10201,25 руб.

7. Определяем размер НДФЛ

НДФЛ = ((Сумма з/п за февраль – 400-600*Количество детей)*13%)/100%

НДФЛ = ((5170,60 -1000)*13%)/100% = 542 руб.

8. Определяем размер пособия по ИЛ

ИЛ = ((Сумма з/п за февраль – НДФЛ)*25%)/100%, т.к. имеет 1-го ребёнка

ИЛ = ((5170,60 – 542)*25%)/100% = 1157, 15 руб.

9. Определяем общую сумму удержаний из з/п

Всего удержано из з/п = НДФЛ + ИЛ

Всего удержано из з/п = 542 + 1157, 15 = 1699, 15 руб.

10. Определяем сумму выдачи на руки

Сумма к выдаче = Сумма з/п за февраль - Всего удержано из з/п

Сумма к выдаче = 5170,60 - 1699, 15 = 3471, 45 руб.

Задача № 3

Условие задачи

Проскурин К.Б. – рабочий 6-го разряда. Дневная тарифная ставка – 311,12 руб. имеет 2-х детей. Отпуск 16 кал. дней с 4-го февраля, остальные дни рабочие. З/п за 12 кал. месяцев, предшествующих отпуску – 110477,63 руб. 12 месяцев отработал полностью. По итогам месяца начислена премия в размере 30%. 365 – число кал. дней.

Решение:

1. Определяем сумму з/п за отпуск

Т.к. год отработан полностью, то

О = З/п *Д/(12*29,4), где Д – число дней отпуска

О = 110477,63 *16/(12*29,4) = 5010,32 руб.

2. Определяем з/п за отработанные дни

З/п за отраб. дни = Дневная тарифная ставка *Количество отраб. дней

З/п за отраб. дни = 311,12*9 =2800,08 руб.

3. Определяем размер премии

Премия = З/п за отраб. дни*30%/100%

Премия = 2800, 08*30%/100% = 840,02 руб.

4. Определяем з/п за месяц

З/п за месяц = З/п за отраб. дни+Премия+Отпускные

З/п за месяц = 2800,08+840,02+5010,32 = 8650,42 руб.

5. Определяем размер НДФЛ

Т.к. З/п за месяц < 20000, то

НДФЛ = ((Сумма з/п за месяц – 400-600*количество детей)*13%)/100%

НДФЛ= ((8650,42-400-1200)*13%)/100% = 917 руб.

6. Определяем сумму выдачи на руки

Сумма выдачи на руки = З/п за месяц – НДФЛ

Сумма выдачи на руки = 8650,89 – 917 = 7723,42 руб.

Задача № 4

Условие задачи

Согласно табелю рабочего времени за март месяц экономист производственного отдела Смирнова Т.И. (оклад 8000 руб.) отработала 20 дней и имела 3 дня отпуска за свой счёт. Нормировщик Серёгина Р.С. (оклад 6000 руб.) отработала 23 дня. По результатам работы за март работники премируются в размере 15% от фактического заработка. Определить сумму заработка за месяц, если в месяце 23 раб, дня.

Решение

1. Определяем сумму з/п за 1 день

Сумма з/п за 1 день = Оклад/Число раб. календарных дней в месяце

Смирнова: Сумма з/п за 1 день = 8000/23 = 347,83 руб.

Серёгина = 6000/23 = 260,87 руб.

2. Определяем з/п за месяц

З/п за месяц = Сумма з/п за 1 день * число отраб. дней в месяце

Смирнова: З/п за месяц = 347,83 *20 = 6956,6 руб.

Серёгина: З/п за месяц = 260,87 *23 = 6000,01руб.

3. Определяем размер премии

Премия = З/п за месяц *15%/100%

Смирнова: Премия = 6956,6 *15%/100% = 1043,49 руб.

Серёгина: Премия = 6000,01*15%/100% = 900 руб.

4. Определяем сумму заработка за месяц

Сумма з/п за месяц = З/п за месяц + Премия

Смирнова: Сумма з/п за месяц = 6956,6 +1043,49 =8000,09руб.

Серёгина: Сумма з/п за месяц = 6000,01+900 = 6900,01 руб.

Задача № 5

Условие задачи

Рабочий повременщик 3-го разряда с тарифной ставкой 25,70 руб. /час отработал в отчётном периоде 160 часов. Из 160 за безаварийную работу он премируется в размере 15% от заработка. Определить сумму з/п за месяц

Решение

1. Определяем З/п за месяц

З/п за месяц = Тарифная ставка* Количество отраб. часов

З/п за месяц = 25,70*160 = 4112 руб.

Т.к. часовая тарифная ставка работника 25,70 руб./час, а он отработал 160 часов, то его тарифная ставка за отработанное время равна 25,70*160 = 4112 руб.

2. Определяем размер премии

Премия = З/п за отраб. время *15%/100%

Премия = 4112*15%/100%= 616,80 руб.

3. Определяем сумму заработка за месяц

Сумма з/п за месяц = З/п за месяц + Премия

Сумма з/п за месяц = 4112 +616,80 =4728,80 руб.

Задача № 6

Условие задачи

Работник 8-го разряда за месяц изготовил 264 детали. Норма времени на 1 деталь – 40 мин. Часовая тарифная ставка 8-го разряда составляет 22,60 руб.

Определить сколько он получит за месяц.

Решение:

1. Определяем количество отраб. часов

Количество отраб. часов = Количество деталей* Норма времени на изготовление 1 детали

Количество отраб. часов = 264*40 = 10560 мин. = 176 часов

2. Определяем размер з/п

З/п = Тарифная ставка за час* Количество отраб. часов

З/п = 22,60*176 = 3977,60 руб.

Задача №7

Условие задачи

Комаров Ю.Р. отработал в отчётном месяце 20 дней из 22-х. Его оклад составляет 11 тыс. руб. Имеет 2-х детей и на одного платит по исполнительному листу. В отчётном месяце ему была начислена премия в размере 20 % за отработанное время. Сумма за предшествующие месяцы с января равна 0.

Решение

1. Определяем размер з/п за 1 день

З/п за 1 день = З/п за месяц/Количество рабочих дней в месяце

З/п за 1 день = 11000/22 = 500 руб.

2. Определяем размер з/п за отработанные дни

З/п за отраб. дни = З/п за 1 день* Количество отраб. дней

З/п за отраб. дни = 500*20 = 10000 руб.

3. Определяем размер премии за отраб. дни

Премия = З/п за отраб. дни * 20%/100%

Премия = 10000*20%/100% = 2000 руб.

4. Определяем сумму з/п за месяц

Сумма з/п за месяц = З/п за отраб. дни + Премия

Сумма з/п за месяц =10000+2000 = 12000 руб.

5. Определяем размер НДФЛ

НДФЛ = ((Сумма з/п за месяц -400-600*2)*13%)/100%

НДФЛ = ((12000 – 400 – 1200)*13%)/100% = 1352 руб.

6. Определяем размер пособия по исполнительному листу

ИЛ = ((Сумма з/п за месяц – НДФЛ)*25%)/100%, т.к. выплачивается на 1-го ребёнка

ИЛ = ((12000 – 1352)*25%)/100% = 2662 руб.

7. Определяем сумму к выдаче

Сумма к выдаче = Сумма з/п за месяц – НДФЛ

Сумма к выдаче =12000-1352 – 2662 = 7986 руб.

СМиМЗадача № 1

Условие задачи

Начислена амортизация СМиМ – 1200 руб. Начислена амортизация по НМА, относящимся к расходам по обслуживанию СМиМ – 250 руб. Израсходованы материалы на СМиМ – 12 тыс. руб. Начислены з/п и ЕСН – 15600 руб. Списаны услуги вспомогательного производства – 18 тыс.руб. Расходы по обслуживанию СМиМ списать на объект 1 и на объект 2, если на объекте 1 машины работали 100 м/см, а на объекте 2 – 50 м/ см.

Решение:

| 1) Д 25, К 02 | 1200 | Начислена амортизация СМиМ |

| 2) Д 25, К 05 | 250 | Начислена амортизация по НМА |

| 3) Д 25, К 10 | 12000 | Израсходованы материалы на СМиМ |

| 4) Д 25, К 70,69 | 15600 | Начислены з/п и ЕСН |

| 5) Д 25, К 23 | 18000 | Списываются затраты ВП |

| 6) Д 20-1, К 25 | 31400 | Расходы по СМиМ списаны на объект 1 |

| 7) Д 20-2, К 25 | 15700 | Расходы по СМиМ списаны на объект 2 |

| Д 25А К | |

| 1) 1200 | 6) 31400 |

| 2) 250 | 7) 15700 |

| 3) 12000 | |

| 4) 15600 | |

| 5) 18000 | |

| ОБД = 47050 | ОБК = 47050 |

Стоимость 1 м/см = 47050/150 = 314 руб.

Стоимость м/см, отработанных на = 314 *100 = 31400 руб.

Похожие работы

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

... Товарно-материальные запасы 22.000 Краткосрочные ценные бумаги 0,000 Основные средства 170,000 Собственный капитал 130,000 Расходы будущих периодов 85,000 Кредиторская задолженность 98,000 Решение Бухгалтерский баланса составлен и представлен на конец отчетного года в таблице 2. Таблица 2 Бухгалтерский баланс Актив На начало отчетного года На конец отчетного периода 1 ...

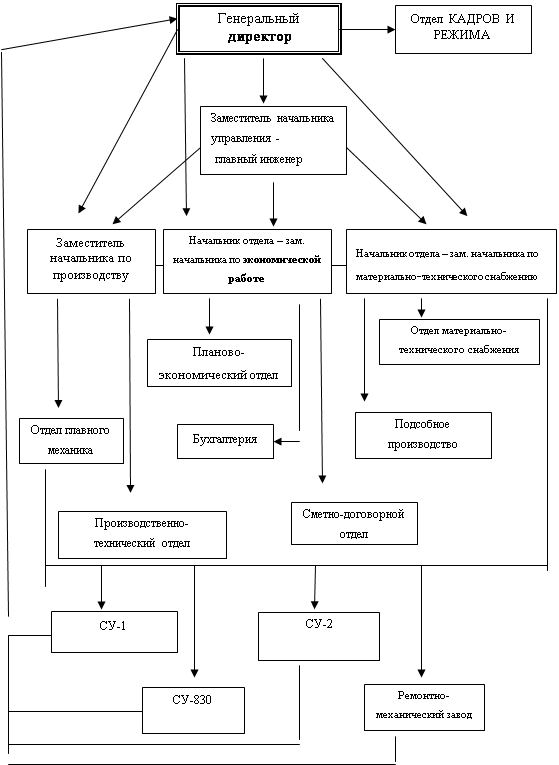

... дорог. Организационная структура управления ОАО "Самарадорстрой" представлена на рис.1. Рисунок 1. Организационная структура управления ОАО "Самарадорстрой" Организация бухгалтерского учета на ОАО "Самарадорстрой" За организацию бухучета, соблюдение законодательства при выполнении хозяйственных операций несет генеральный директор ОАО « ...

... учета НДС и налога с продаж не превысила 1 млн руб. за каждый квартал. На основании вышеизложенного можно сделать вывод о том, что правила отражения штрафных санкций за нарушение договорных обязательств в бухгалтерском учете аналогичны правилам, принимаемым для целей налогообложения прибыли. В связи с этим бухгалтерские данные можно использовать для расчета налога на прибыль без соответствующих ...

0 комментариев