Навигация

1 объекте

Стоимость м/см, Отработанных на = 314*50 = 15700 руб.

2 объекте

Накладные расходыЗадача № 1

Условие задачи

Израсходованы материалы на хозяйственные нужды – 12850 руб. Начислена з/п работникам административно-хоз. аппарата - 48900 руб. Начислена амортизация НМА и ОС, занятых в аппарате управления на сумму – 2460 руб. Акцептован счёт поставщика за материалы, израсходованные на хоз. нужды – 66000 руб. Определить величину накладных расходов.

Решение:

| 1) Д 26, К 10 | 12850 | - Израсходованы материалы |

| 2) Д 26, К 70 | 48900 | - Начислена з/п |

| 3) Д 26, К 69 | =48900*26%/100% = 12714 | - Начислена ЕСН |

| 4) Д 26, К 02, 05 | 2460 | - Начислена амортизация ОС и НМА |

| 5) Д 26, К 60 | 66000 | - Акцептован счёт поставщика за материалы |

| 6) Д 20, К 26 | = 1)+2)+3)+4)+5) = 142924 | - Накладные расходы списаны в основное производство |

| Д 26А К | |

| 1) 12850 | 6) 142924 |

| 2) 48900 | |

| 3) 12714 | |

| 4) 2460 | |

| 5) 66000 | |

| ОБД = 142924 | ОБК = 142924 |

Ответ: Величина накладных расходов составила 142924 руб.

Вспомогательное производствоЗадача № 1

Условие задачи

Реализована готовая продукция на сумму 38600 руб. Договорная цена – 85300 руб. в т.ч. НДС. Расходы на продажу – 5300 руб. Определить результат от реализации.

Решение:

| 1) Д 90, К 43 | 38600 | - Реализована готовая продукция |

| 2) Д 62, К 90 | 85300 | - По договорной цене |

| 3) Д 90, К 68 | =85300*18%/118% = 13012 | - Сумма НДС |

| 4) Д 90-9, К 99 | = ОБД – (1)+3)+4)) = 28388 | - Результат от реализации |

| Д 90А-П К | |

| 1) 38600 | 2) 85300 |

| 3) 13012 | |

| 4) 5300 | |

| 5) 28388 | |

| ОБД = 85300 | ОБК = 85300 |

Ответ: Результат от реализации продукции составил 28388 руб.

Задача № 2

Условие задачи

Себестоимость реализованной продукции организации – 4С9А00 руб. Выставлен счёт покупателю на сумму 76БА00 руб., в т.ч. НДС.

Начислен НДС в бюджет - ? Расходы по доставке продукции покупателю – 1БА0 руб. Определить и списать результат от реализации продукции.

Решение

| 1) Д 90, К 43 | 419100 | - Реализована готовая продукция |

| 2) Д 62, К 90 | 764100 | - Выставлен счёт покупателю |

| 3) Д 90, К 68 | =764100*18%/118% = 116558 | - Сумма НДС |

| 4) Д 90, К 44 | 1410 | - Расходы на продажу |

| 5) Д 90-9, К 99 | = ОБД – (1)+3)+4)) = 227032 | - Результат от реализации |

| Д 90А-П К | |

| 1) 419100 | 2) 764100 |

| 3) 116558 | |

| 4) 1410 | |

| 5) 227032 | |

| ОБД = 764100 | ОБК = 764100 |

Основное производство

Задача № 1

Условие задачи

Незавершённое производство на начало месяца составило 800 тыс. руб. Начислена з/п рабочим, занятым на строительстве объекта, - -150 тыс. руб. Начислен ЕСН. Списаны материалы на сумму 120 тыс. руб. В себестоимость работ включены затраты по СМиМ – 40 тыс. руб. Накладные расходы составили 60 тыс. руб. Реализовано строительных работ на сумму 700 тыс. руб.

1) Определить незавершённое производство на конец месяца.

2) Все работы реализованы.

Решение

| 1) Д 20, К 70 | 150000 | - Начислена з/п рабочим |

| 2) Д 20, К 69 | = 150000*26%/100%=39000 | - Начислен ЕСН от з/п |

| 3) Д 20, К 10 | 120000 | - Списаны материалы |

| 4) Д 20, К 25 | 40000 | - Включены в себестоимость работ затраты по СМиМ |

| 5) Д 20, К 26 | 60000 | - Накладные расходы |

| 6) Д 90, К 20 | 700000 | - Реализованы строительные работы |

| Д 20А К | |

| Сн = 800000 | |

| 1) 150000 | 6) 700000 |

| 2) 39000 | |

| 3) 120000 | |

| 4) 40000 | |

| 5) 60000 | |

| ОБД = 409000 | ОБК = 700000 |

| Ск = 509000 | |

Ск = Сн+ОБД-ОБК = 800000+409000-700000 = 509000 руб.

| 6) Д 90, К 20 | = Сн+ОБД = 800000+409000 = 1209000 | - Реализованы строительные работы |

| Д 20А К | |

| Сн = 800000 | |

| 6) 1209000 | |

| ОБД = 409000 | ОБК = 1209000 |

| Ск = 0 | |

Ответ: Незавершенное производство на конец месяца составило 509000 руб.

Задача № 2

Условие задачи

Незавершенное производство на начало месяца составляет 11Б600 руб. Определить незавершённое производство на конец месяца, если затраты за отчётный период составили по объекту А:

З/п – 21Б100; начислен ЕСН от з/п -?; стоимость использованных материалов – 9Б100 руб.; общехозяйственные расходы – 181Б00 руб.

За отчётный период сдано заказчику работ на сумму 401Б00 руб.

Решение

1) Д 20, К 70 | 214100 | - Начислена з/п рабочим |

| 2) Д 20, К 69 | =214100 *26%/100%=55666 | - Начислен ЕСН от з/п |

| 3) Д 20, К 10 | 94100 | - Списаны материалы |

| 4) Д 20, К 26 | 181400 | - Накладные расходы |

| 5) Д 90, К 20 | 401400 | - Реализованы строительные работы |

| Д 20А К | |

| Сн = 114600 | |

| 1) 214100 | 5) 401400 |

| 2) 555666 | |

| 3) 94100 | |

| 4) 181400 | |

| ОБД = 545266 | ОБК = 401400 |

| Ск = 258466 | |

Ск = Сн+ОБД-ОБК = 114600+545266-401400=258466 руб.

Ответ: Незавершенное производство на конец месяца составило 258466 руб.

Учёт финансовых результатовЗадача № 1

Условие задачи

Списаны результаты отчётного года от обычных видов деятельности. Прибыль – 140 тыс. руб., убыток – 25 тыс. руб. Списан в течение отчётного года остаток прочих доходов – 850 тыс. руб., расходов – 30 тыс. руб. Определить и списать чистую прибыль . Сн по дебету = 65 тыс. руб., по кредиту = 110 тыс. руб.

Решение

| Д 99А-П К | |

| Убытки, расходы | Прибыль, доходы |

| Сн = 65000 | Сн = 110000 |

| 2) Д 99, К 90 - 25000 | 1) Д 90, К 99 - 140000 |

| 4) Д 99, К 91 - 30000 | 3) Д 91, К 99 - 850000 |

| ОБД = 55000 | ОБК = 990000 |

Прибыль = (Снк+ОБК) - (Снд+ОБД)=(110000+ 990000)-(65000+55000)=980000 руб.

НП =П*24%/100% = 980000*24%/100%= 235200 руб.

ЧП = П-ИП = 980000-235200 = 744800 руб.

| Д 99, К 68 | 235200 | - Налог на прибыль |

| Д 99, К 84 | = ЧП= 744800 | - Реформация баланса |

Ответ: Чистая прибыль составила 744800 руб.

Похожие работы

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

... Товарно-материальные запасы 22.000 Краткосрочные ценные бумаги 0,000 Основные средства 170,000 Собственный капитал 130,000 Расходы будущих периодов 85,000 Кредиторская задолженность 98,000 Решение Бухгалтерский баланса составлен и представлен на конец отчетного года в таблице 2. Таблица 2 Бухгалтерский баланс Актив На начало отчетного года На конец отчетного периода 1 ...

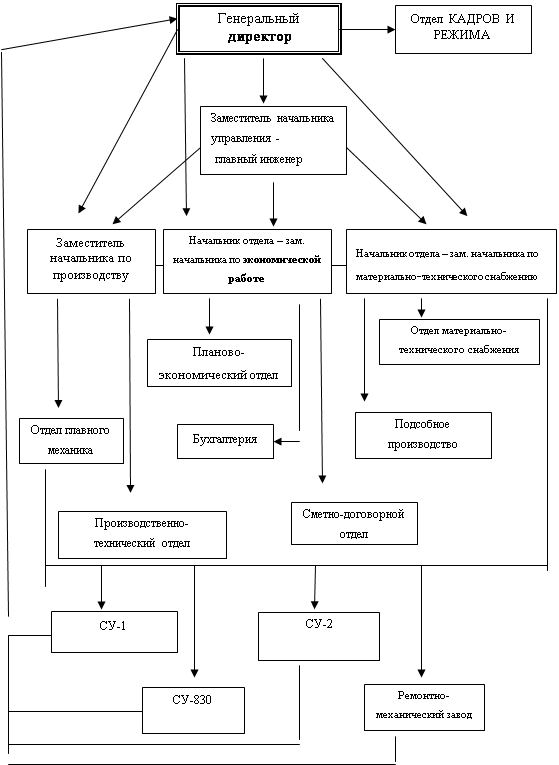

... дорог. Организационная структура управления ОАО "Самарадорстрой" представлена на рис.1. Рисунок 1. Организационная структура управления ОАО "Самарадорстрой" Организация бухгалтерского учета на ОАО "Самарадорстрой" За организацию бухучета, соблюдение законодательства при выполнении хозяйственных операций несет генеральный директор ОАО « ...

... учета НДС и налога с продаж не превысила 1 млн руб. за каждый квартал. На основании вышеизложенного можно сделать вывод о том, что правила отражения штрафных санкций за нарушение договорных обязательств в бухгалтерском учете аналогичны правилам, принимаемым для целей налогообложения прибыли. В связи с этим бухгалтерские данные можно использовать для расчета налога на прибыль без соответствующих ...

0 комментариев