Навигация

Предмет и метод бухгалтерского учета

22915

знаков

2

таблицы

8

изображений

Предмет и метод бухгалтерского учета

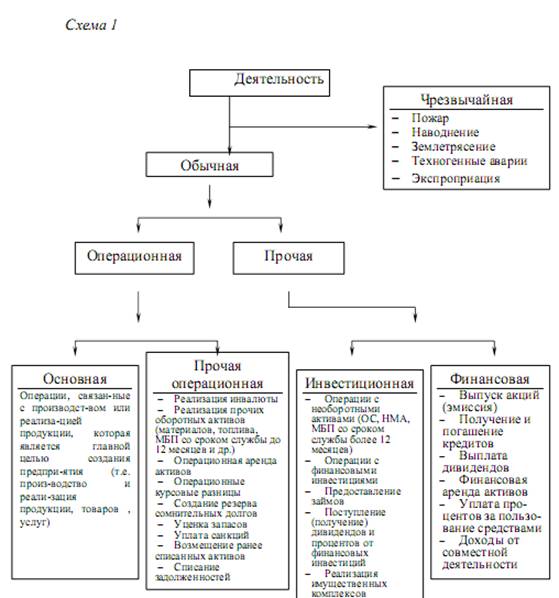

Для правильного понимания тех хозяйственных процессов и явлений, которые происходят на предприятии, важное значение имеет характеристика и классификация деятельности предприятия, поскольку от этого зависит правильность отражения всех операций в бухгалтерском учете. Классификацию видов деятельности можно представить в виде схемы, в которой приведены наиболее типичные операции, относящиеся к каждому виду деятельности.

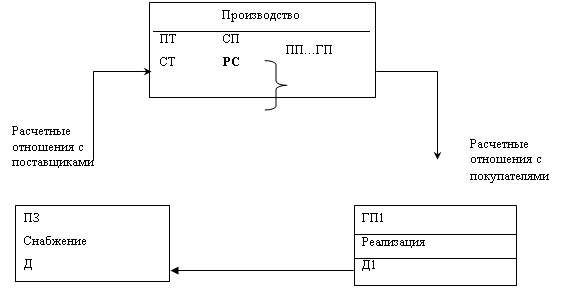

При осуществлении всех видов деятельности хозяйственные средства предприятий находятся в постоянном движении, совершают непрерывный кругооборот, состоящего из ряда хозяйственных процессов, которые находят отражение в бухгалтерском учете и, таким образом, являются объектом и составной частью предмета бухгалтерского учета. Кругооборот хозяйственных средств предприятия состоит из трех стадий: снабжения, производства и реализации. Каждый из названных процессов характеризуется свойственным только ему комплексом многочисленных хозяйственных операций

Схема 2. Кругооборот хозяйственных средств

Условные обозначения:

Д- денежные средства;

ПЗ- производственные запасы;

ПТ- предметы труда;

СТ- средства труда;

СП- средства производства;

РС- рабочая сила;

ПП- процесс производства;

ГП- готовая продукция;

ГП1- готовая продукция по ценам реализации;

Д1- денежные средства от реализации продукции по ценам реализации.

В процессе кругооборота средства меняют свою форму: из денежной формы в процессе снабжения они претворяются в производственные запасы; в процессе производства под воздействием средств труда и самого труда приобретают форму продуктов труда; в процессе реализации продукты труда преобразуются снова в денежную форму.

То есть, предметом бухгалтерского учета является имущество субъектов хозяйствования и его движение в процессе деятельности, а также правовые отношения, которые возникают при этом между субъектами хозяйствования относительно имущества.

Объектами бухгалтерского учета являются активы предприятия, обязательства, собственный капитал, а также хозяйственные процессы.

Для правильного руководства хозяйственной деятельностью необходимо знать, какие активы (средства) имеются на предприятии (отвечает на вопрос “что?”), и с точки зрения права собственности на эти активы - “чьи они?” – собственные или заемные?

Прежде чем приступить к классификации средств, необходимо четко уяснить, что же такое активы и пассивы?

В соответствии с национальными стандартами бухгалтерского учета

активы – это ресурсы, контролируемые предприятием в результате прошлых событий, использование которых, как ожидается, приведет к получению экономических выгод в будущем.

То есть, активы должны соответствовать критериям:

1. Возникновение в результате прошлых событий;

2. Осуществление контроля предприятием;

3. Будущая экономическая выгода.

Оценка активов.

Активы должны признаваться и отражаться в денежном выражении с использованием определенной базы оценки, а именно:

· Исторической себестоимости.

· Текущей себестоимости.

· Стоимости реализации.

· Настоящей стоимости.

Законом Украины “О бухгалтерском учете и финансовой отчетности в Украине” приоритетной признана оценка активов предприятия, исходя из затрат на их производство и приобретение, т.е. по исторической (фактической) себестоимости. Этот вид оценки традиционно использовался предприятиями для составления финансовых отчетов.

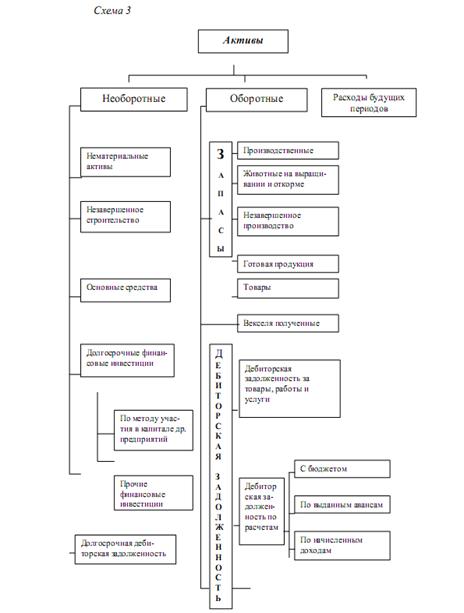

Все активы предприятия делятся на необоротные, оборотные и расходы будущих периодов.

Деление активов на необоротные и оборотные требует определения времени для их разграничения, поэтому необходимо четко определить такое понятие, как операционный цикл.

Операционный цикл – это промежуток времени между приобретением запасов для осуществления деятельности и получением денежных средств от реализации изготовленной из них продукции или товаров и услуг.

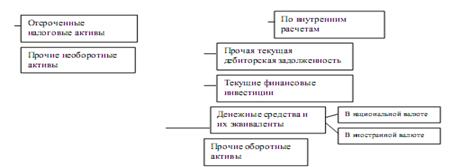

Оборотные активы – денежные средства и их эквиваленты, не ограниченные в использовании, а также другие активы, предназначенные для реализации или потребления в течение операционного цикла или двенадцати месяцев с даты баланса.

Все другие активы, которые не являются оборотными, классифицируются как необоротные, т.е. использование их предполагается в течение 12 месяцев с даты баланса. Примерами необоротных активов могут быть нематериальные активы, основные средства, незавершенное строительство, долгосрочные финансовые инвестиции, долгосрочная дебиторская задолженность, прочие необоротные активы.

К оборотным средствам относятся запасы, векселя полученные, дебиторская задолженность со сроком погашения менее одного года, текущие финансовые инвестиции, денежные средства и их эквиваленты, прочие оборотные активы. Классификация активов представлена на схеме.

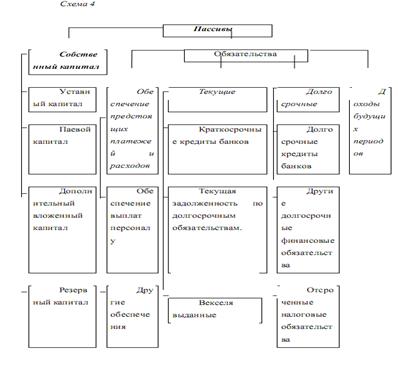

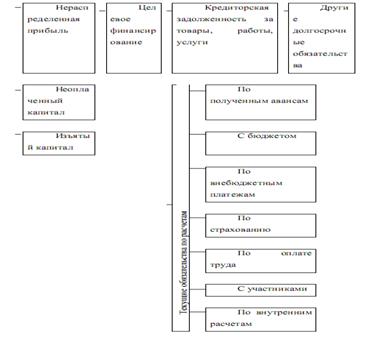

Пассивы предприятия представлены собственным капиталом и обязательствами.

![]()

В процессе хозяйственной деятельности у предприятия возникают обязательства перед юридическими и физическими лицами. Собственный капитал предприятия определяется как разность между стоимостью его имущества и обязательствами:

К = А - О.

То есть, собственный капитал – это часть в активах предприятия, которая остается после вычитания его обязательств.

Собственный капитал является основой для начала и продолжения хозяйственной деятельности любого предприятия, одним из важнейших и наиболее существенных показателей, так как он выполняет следующие функции:

1) долгосрочного финансирования;

2) финансирования риска;

3) самостоятельности и власти;

4) распределения доходов и активов.

Собственный капитал выступает гарантией защищенности прав собственников предприятия, в частности, зарегистрированная его часть – уставный капитал – это стартовый, начальный капитал, воплощенный в активах, инвестированных учредителями (участниками) в момент создания предприятия и оцениваемый по стоимости имущества предприятия. На этом этапе, когда предприятие еще не имеет внешней задолженности, основная учетная формула приобретает вид А = К, так как О = 0.

Основная часть собственного капитала представлена уставным капиталом, который представляет собой зафиксированную в учредительных документах общую стоимость активов, которые являются вкладом собственников (участников) в капитал предприятия.

Предприятия государственной формы собственности уставный капитал формируют за счет государственных средств в размерах, необходимых для нормальной хозяйственной деятельности, предусмотренной уставом.

Обязательства – это задолженность предприятия, возникшая в результате прошлых событий и погашение которой, как ожидается, приведет к уменьшению ресурсов предприятия, воплощающих в себе экономические выгоды. Обязательства содержат в себе вероятность будущего изъятия денежных средств предприятия и потери экономической выгоды в результате принятых в прошлом обязанностей.

Обязательства признаются, если они:

1. существуют на данный момент и являются результатом прошлых событий;

2. связаны с необходимостью будущих платежей;

3. должны быть выполнены неизбежно;

4. имеют определенный срок исполнения;

5. приняты относительно субъектов.

Для определения балансовой стоимости обязательств используются следующие виды оценок:

· историческая себестоимость;

· текущая себестоимость;

· стоимость погашения;

· настоящая стоимость.

В зависимости от срока погашения обязательства подразделяются на текущие и долгосрочные, а также обеспечение предстоящих расходов и платежей и доходы будущих периодов.

Обязательство классифицируется как текущее, если оно будет погашено в течение операционного цикла предприятия или 12 месяцев с даты баланса.

Все иные обязательства являются долгосрочными. Т.е., подход к классификации обязательств такой же, как и при классификации активов.

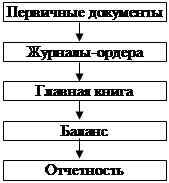

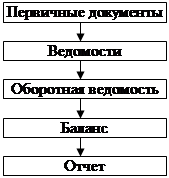

Бухгалтерский учет как наука имеет свою методологическую основу, разрабатывает специальные, свойственные только ему способы исследования.

Метод бухгалтерского учета представляет собой совокупность способов и приемов, при помощи которых объекты учета непрерывно отражаются и обобщаются в денежной оценке по качественно однородным признакам с целью осуществления контрольных, аналитических и управленческих функций.

Основными приемами метода являются: документация, инвентаризация, счета, двойная запись, баланс, отчетность, оценка и калькуляция. Использование каждого из данных приемов метода бухгалтерского учета определено национальными П(С)БУ, Законом Украины “О бухгалтерском учете и финансовой отчетности” а также в соответствующих положениях и инструкциях, разрабатываемых и утверждаемых в установленном законодательством порядке.

Баланс – это отчет о финансовом состоянии предприятия, который отражает на определенную дату его активы, обязательства и собственный капитал.

Традиционная структура баланса Актив = Пассив приведена в четкое соответствие с уравнением баланса, используемым в международной практике:

Активы = Собственный капитал + Обязательства.

Целью составления баланса является предоставление пользователям полной, правдивой и непредвзятой информации о финансовом состоянии предприятия на отчетную дату.

Актив баланса состоит из трех разделов, пассив – из пяти; каждый раздел состоит из соответствующих статей.

Произведенные на предприятии хозяйственные операции по-разному влияют на баланс. Причем, каждая операция имеет двойной эффект и

по-разному влияет на элементы учетной модели; после записи каждой операции правая часть равняется левой; равенство актива и пассива будет сохраняться независимо от количества произведенных операций.

В зависимости от степени влияния операций на элементы учетной модели можно выделить операции следующих типов:

1. Операции, которые затрагивают только активы;

2. Операции, которые затрагивают только обязательства или капитал;

3. Операции, которые увеличивают активы и одновременно увеличивают обязательства или капитал;

4. Операции, которые уменьшают обязательства или капитал с одновременным уменьшением активов.

На предприятиях происходит множество операций и после каждой операции составлять баланс, чтобы проанализировать состояние средств предприятия, нецелесообразно, громоздко, требует много времени. Однако при управлении предприятием необходимо иметь достоверную информацию о хозяйственных фактах в реальных (натуральных) и стоимостных масштабах на любой момент времени. Достигается это с помощью системы счетов как способа отражения состояния, движения и группировки каждого хозяйственного факта, каждый из которых должен быть отражен на отдельном счете.

Бухгалтерские счета – это способ экономической группировки активов, обязательств, капитала, доходов и расходов предприятия по их видам с целью повседневного текущего учета и оперативного контроля.

Каждый счет имеет свой номер и название и строится так, чтобы в нем отражалось увеличение, уменьшение, начальный и конечный остаток (сальдо).

Бухгалтерский счет в своей простейшей форме выглядит как буква Т и, поэтому называется Т-счет, одна сторона которого используется для записей увеличения, а другая – для записей уменьшения.

На языке бухгалтерского учета левая сторона бухгалтерских счетов называется дебет, а правая сторона счетов – кредит.

Открыть счет – это значит записать в таблицу счета сумму, характеризующую начальное состояние объекта – начальное сальдо.

Остатки средств по дебету называются дебетовыми сальдо. Остатки средств по кредиту называются кредитовыми сальдо.

Итог сумм операций, записанных по дебету счета, называется дебетовым оборотом; итог сумм операций, записанных по кредиту счета, называется кредитовым оборотом.

Значение записей по дебету и кредиту счета зависит от того, что учитывается на данном счете, какой объект. Счета, на которых учитываются активы предприятия, а также расходы, которые в конечном итоге увеличивают активы, являются счетами активными. Остатки на этих счетах будут дебетовые, а увеличение на этих счетах будет отражаться по дебету (например, по счету 301 “Касса”). Счета на которых учитываются доходы, обязательства и капитал являются счетами пассивными. Остатки на этих счетах будут кредитовые, а увеличение на этих счетах будет отражаться по кредиту (например, по счету 601 “Краткосрочные кредиты банка”). Уменьшения же на счетах имеют противоположный смысл и будут отражаться на противоположной стороне счетов, т.е. уменьшение на активных счетах – по кредиту, а уменьшение на пассивных счетах – по дебету. Преимущества бухгалтерского счета над другими способами группировки заключается в том, что в любой момент времени по счету можно легко определить остаток средств и их количественное состояние.

Для этого необходимо:

Похожие работы

... . При перенесении итогов в Главную книгу никакие исправления не допускаются. В этом случае на сумму допущенной ошибки составляют бухгалтерскую справку, данные которой заносятся в Главную книгу отдельной строкой. Исправление ошибок в учетных регистрах кроме корректурного способа производится способом дополнительной проводки и способом «красного сторно». Дополнительная проводка применяется в тех ...

... ; Все это предопределяет необходимость глубокого осмысления и понимания системы приемов, способов, составляющих основу и содержание метода бухгалтерского учета. Составляющими метода бухгалтерского учета являются: - документация и инвентаризация; - оценка и калькуляция; - счета и двойная запись; - балансовое обобщение и отчетность[3]. 1.2 Документы, их роль и значение в бухгалтерском учете. ...

... 1 000 Дебет 08 - топливо 4 000 Дебет 06 Всего 8 000 Кредит 60 Для получения различных по степени подробности показателей в бухгалтерском учете ведут два вида счета: синтетические и аналитические. - Синтетические счета дают обобщенные показатели по экономически однородным группам хозяйственных средств, ...

в ней должны обеспечивать выполнение учетных задач в минимальные сроки и с высоким качеством. Главные задачи бухгалтерского учета на коммерческом предприятии: 1) предоставлять полную и точную информацию руководству предприятия о финансово-экономическом состоянии предприятия, о критических ситуациях в сфере договорных отношений и в области материальных поставок, о нарастающем дефиците денежных ...

0 комментариев