Навигация

Определить обороты за определенный период времени отдельно по дебету и кредиту счета (по увеличению и по уменьшению);

22915

знаков

2

таблицы

8

изображений

1. Определить обороты за определенный период времени отдельно по дебету и кредиту счета (по увеличению и по уменьшению);

2. Сложить начальный остаток с оборотом, отражающим увеличение средств, и вычесть из полученной суммы оборот, отражающий уменьшение средств.

То есть,

Кон. с-до = Нач. с-до + Об. по увел. – Об. по умен.

Формула определения конечного сальдо для активного и пассивного счета будет иметь вид:

Кон. с-до акт.сч. = Нач. с-до деб. + Об. деб. – Об. кред.

Кон. с-до пас. сч. = Нач. с-до кред. + Об. кред. – Об. деб.

В бухгалтерском учете каждая операция всегда отражается как минимум двумя изменениями в основном равенстве бухгалтерского учета. В зависимости от характера операции и ее влияния на фундаментальную учетную модель последствия операции регистрируются в системе бухгалтерского учета посредством записи операции на счетах, так называемым способом двойной записи по дебету одного счета и кредиту другого.

Решение задачи систематического контроля точности отражения операций в процессе регистрации в бухгалтерском учете обеспечивают равенства или два баланса, которые можно представить так:

| Равенства | Основания |

| Активы = Обязательства + Капитал | Алгебраическая взаимосвязь в фундаментальной учетной модели |

| Дебет = Кредит | Алгебраическая взаимосвязь между увеличением и уменьшением счетов |

Первое равенство представляет в алгебраической форме экономическое состояние предприятия. Второе равенство соблюдается потому, что последствия каждой операции регистрируются в учете посредством записи операции по дебету одного счета и кредиту другого в одной и той же сумме.

Таким образом, необходимо анализировать каждую операцию для определения ее двойного экономического воздействия на предприятие и способ, по которому это двойное воздействие отражается на счетах.

Для этого по каждой операции необходимо:

1) раскрыть ее характер и проанализировать операцию с точки зрения ее влияния на учетную модель

(А = О + К );

2) определить наименование и номера счетов, которые затронула эта операция;

3) определить, активные эти счета или пассивные;

4) какие изменения вызывает эта операция на затронутых счетах и что происходит с учитываемыми объектами.

Такая запись хозяйственной операции в дебет одного счета и в кредит другого в одной и той же сумме называется корреспонденцией счетов или бухгалтерской проводкой.

Корреспонденция счетов бывает простая и сложная.

Исторически все счета бухгалтерского учета классифицируются по двум признакам: по назначению и структуре и по экономическому содержанию. Классификация по назначению и структуре характеризует, для чего предназначены счета и как они строятся. Классификация счетов по экономическому содержанию характеризует, что учитывается на счете, какой бухгалтерский объект.

В настоящее время очень важна вторая классификация счетов – по экономическому содержанию, поскольку на ее основе строится План счетов бухгалтерского учета - систематизированный перечень счетов. Для организации ведения бухгалтерского учета на предприятиях Украины в соответствии с международными стандартами 30 ноября 1999 г. Минфин утвердил новый “План счетов бухгалтерского учета” и “Инструкцию о применении плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций”, которые должны быть введены на всех предприятиях кроме банков и бюджетных организаций в 2000 году по мере готовности предприятий.

Главной целью Плана счетов является обеспечение информацией, необходимой для контроля за деятельностью предприятия, принятия управленческих решений и составления финансовой отчетности. Структура нового Плана счетов согласована со структурой Баланса и Отчета и финансовых результатах, установленной соответствующими национальными П(С)БУ.

План счетов можно рассматривать как совокупность бухгалтерских модулей, которые могут интегрироваться и функционировать самостоятельно: балансовый, затраты – доходы – результаты, забалансовый. Каждый модуль состоит из отдельных классов счетов.

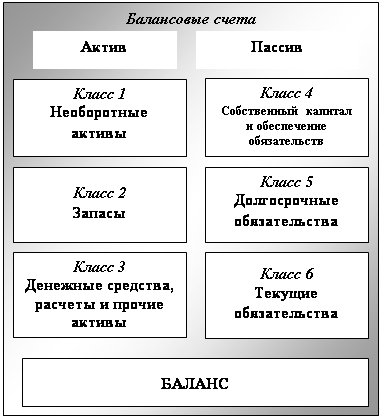

Структурно план счетов имеет два раздела:

I. Балансовые счета.

П.Забалансовые счета.

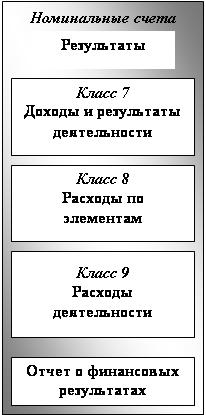

Остатки счетов классов 1-3 будут отражаться в разделах актива, а остатки счетов классов 4-6 – в разделах пассива баланса. По данным счетов классов 7-9 без дополнительных выборок может быть составлен Отчет о финансовых результатах.

Схема 5

| |||

| |||

Структура плана счетов

В Плане счетов по десятичной системе приведены коды (номера) и наименования синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). Первой цифрой кода определен класс счетов, второй – номер синтетического счета, третьей – номер субсчета. Контирование документов первичного учета, ведение регистров бухгалтерского учета осуществляется с применением, по меньшей мере, кода, класса и кода синтетического счета.

Субсчета используются предприятиями исходя из потребностей управления, контроля, анализа и отчетности и могут ними дополняться введением новых субсчетов (счетов второго, третьего порядка) с сохранением кодов субсчетов.

Порядок ведения аналитического учета устанавливается предприятием самостоятельно исходя из потребностей управления и контроля.

Счета классов 0-7 являются обязательными для всех предприятий.

Счета класса 9 “Расходы деятельности” ведутся всеми предприятиями, кроме субъектов малого предпринимательства и организаций, деятельность которых не направлена на ведение коммерческой деятельности, с открытием по собственному желанию счетов класса 8 “Расходы по элементам”.

Малые предприятия могут вести бухгалтерский учет расходов с использованием только счетов класса 8.

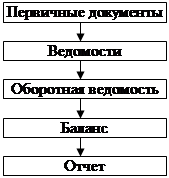

Для обобщения данных текущего учета на счетах, для проверки точности записей и соблюдения равенства алгебраической связи между увеличением и уменьшением счетов составляется пробный баланс, или, так называемые оборотные ведомости.

Оборотные ведомости, это таблицы, в которых производится обобщение данных синтетических и аналитических счетов. Обобщение производится обычно ежемесячно по состоянию на последнее число отчетного месяца.

Виды оборотных ведомостей:

- оборотная ведомость по синтетическим счетам;

- оборотная ведомость по аналитическим счетам товарно-материальных ценностей;

- оборотная ведомость по аналитическим счетам расчетов;

- сальдовая ведомость;

- шахматная оборотная ведомость.

Для того, чтобы получить необходимую информацию о финансово-хозяйственной деятельности предприятия, необходимо данные, содержащиеся в первичных документах о произведенных хозяйственных операциях, зафиксировать и сгруппировать в учетных регистрах.

Учетные регистры – это таблицы, предназначенные для вторичного отражения хозяйственных операций, а также для систематизации, накопления и обобщения учетной информации.

Требования к учетным регистрам остаются те же, что и к первичным документам: объективность и достоверность данных, своевременность составления, четкость записей, в особенности цифр, использование вычислительной техники для их заполнения и др.

Форма ведения бухгалтерского учета – это совокупность регистров синтетического и аналитического учета, их взаимосвязь, последовательность, а также способы технических средств их ведения и записи с целью обобщения и получения отчетности.

На предприятиях длительное время использовалась мемориально-ордерная форма учета, при которой составлялись книжные и карточковые учетные регистры. В настоящее время эту форму учета используют преимущественно на небольших предприятиях. В мемориальных ордерах хозяйственные операции отражаются с каждого первичного документа, а в тексте указывается краткое содержание операции. Это порождает большое количество мемориалов-ордеров, в которых дублируются данные первичных документов.

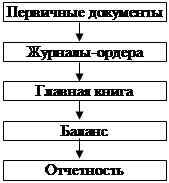

Наибольшее распространение получила журнально-ордерная форма учета, представляющая собой систему информационно связанных между собой журналов-ордеров, в которых отражаются хозяйственные операции по кредиту одного счета и по дебету взаимосвязанных с ним счетов.

Журнал-ордер – это многографная, многолинейная таблица, в которой осуществляется регистрация, систематизация, накопление и обобщение учетной информации. Журналы-ордера открываются на однородные объекты учета. В них, так же как и в счете, отражается сальдо на начало месяца, обороты за месяц в разрезе корреспондирующих счетов и сальдо на конец месяца.

В конце месяца итоговые данные кредитовых оборотов из журналов-ордеров переносят в Главную книгу, в которой подсчитывают обороты по дебету каждого счета. Главная книга – это книга бухгалтерского учета предприятия, в которой на каждый счет бухгалтерского учета отводится одна страница и ежемесячно производят записи о движении и наличии средств по каждому счету.

Упрощенная форма учета используется на малых предприятиях, работающих в непроизводственной сфере, а также на малых производственных предприятиях, имеющих незначительное количество хозяйственных операций.

Новый подход к бухгалтерскому учету при комплексной его механизации в условиях использования ЭВМ выявил новые формы бухгалтерского учета –таблично-автоматизированные, которые основаны на применении ЭВМ, что позволяет автоматизировать обработку информации. Основным элементом при этой форме является разработка и использование единой номенклатуры кодирования, систем ввода и вывода информации, что позволяет получить в электронном виде и сформировать журналы-ордера и другие учетные регистры. Эта форма очень удобная и эффективная, и поэтому приобретает все большее распространение. Однако эта форма дорогая в обслуживании, требует постоянной корректировки учетных программ, так как часто меняется нормативно-правовая основа и нормативные документы по бухгалтерскому учету.

Литература

1. Национальные стандарты бухгалтерского учета (все в одном номере) / Все о бухгалтерском учете. – 2009. - № 14 (802) (спецвыпуск 94). – 13 февраля.- 80 с.

2. Порядок представления финансовой отчетности. Постановление Кабинета Министров Украины от 28.02.2009.г. № 419. / Баланс. –2000. - № 10. – с.5.

3. Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций / Приказ Минфина Украины от 30.11.2009 г. № 291.

4. Инструкция по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов, расчетов и других статей баланса, утвержденная приказом Главного управления Государственного казначейства Украины и Министерства финансов Украины от 30.10.09 г7 № 90.

Похожие работы

... . При перенесении итогов в Главную книгу никакие исправления не допускаются. В этом случае на сумму допущенной ошибки составляют бухгалтерскую справку, данные которой заносятся в Главную книгу отдельной строкой. Исправление ошибок в учетных регистрах кроме корректурного способа производится способом дополнительной проводки и способом «красного сторно». Дополнительная проводка применяется в тех ...

... ; Все это предопределяет необходимость глубокого осмысления и понимания системы приемов, способов, составляющих основу и содержание метода бухгалтерского учета. Составляющими метода бухгалтерского учета являются: - документация и инвентаризация; - оценка и калькуляция; - счета и двойная запись; - балансовое обобщение и отчетность[3]. 1.2 Документы, их роль и значение в бухгалтерском учете. ...

... 1 000 Дебет 08 - топливо 4 000 Дебет 06 Всего 8 000 Кредит 60 Для получения различных по степени подробности показателей в бухгалтерском учете ведут два вида счета: синтетические и аналитические. - Синтетические счета дают обобщенные показатели по экономически однородным группам хозяйственных средств, ...

в ней должны обеспечивать выполнение учетных задач в минимальные сроки и с высоким качеством. Главные задачи бухгалтерского учета на коммерческом предприятии: 1) предоставлять полную и точную информацию руководству предприятия о финансово-экономическом состоянии предприятия, о критических ситуациях в сфере договорных отношений и в области материальных поставок, о нарастающем дефиците денежных ...

0 комментариев