Навигация

Узгодженість Плану рахунків з фінансовою звітністю

22130

знаков

2

таблицы

5

изображений

4. Узгодженість Плану рахунків з фінансовою звітністю

4.1. Побудова Балансу (ф.1)

Робоча таблиця зі складання ф. № 1 "Баланс"

| Актив | Код ряд. | Зміст статей Балансу за рахунками Плану рахунків бухгалтерського обліку | |

| І. Необоротні активи | |||

| Нематеріальні активи: | |||

| залишкова вартість | 10 | Ряд. 011- ряд. 012 | |

| первісна вартість | 11 | СД 12 | |

| знос | 12 | (СК 133) | |

| незавершене будівництво | 20 | СД 15 + СД 163 (у частині виданих на такі цілі довгострокових авансів) + СД 371 (у частині виданих на такі цілі короткострокових авансів) | |

| Основні засоби: | |||

| залишкова вартість | 30 | Ряд. 031-032 | |

| первісна вартість | 31 | СД 10 + СД 11 | |

| знос | 32 | (СК 131 + СК 132) | |

| Довгострокові фінансові інвестиції: | |||

| які обліковуються за методом участі в капіталі інших підприємств | 40 | СД141 | |

| інші фінансові інвестиції | 45 | СД 142 + СД 143 | |

| Довгострокова дебіторська заборгованість | 50 | СД 16 (за мінусом сальдо за рах. 163 в частині, що припадає на капітальні аванси) | |

| Відстрочені податкові активи | 60 | СД 17 | |

| Інші необоротні активи | 70 | СД 18 | |

| Усього за розділом І | 80 | Ряд. 010 + ряд. 020 + ряд. 030 + ряд.040 + ряд. 045 + ряд. 050 + ряд. 060 + ряд. 070 | |

| П. Оборотні активи | |||

| Запаси: | |||

| виробничі запаси | 100 | СД 20 + СД 22 | |

| тварини на вирощувані та відгодівлі | 110 | СД 21 | |

| незавершене виробництво | 120 | СД 23 + СД 25 | |

| готова продукція | 130 | СД 26 + СД 27 | |

| товари | 140 | СД 28 | |

| Векселі одержані | 150 | СД 34 - сума резерву сумнівних боргів за даною дебіторською заборгованістю | |

| Дебіторська заборгованість за товари, роботи, послуги: | |||

| чиста реалізаційна вартість | 160 | Ряд. 161 - ряд. 162 | |

| первісна вартість | 161 | СД 36 | |

| резерв сумнівних боргів | 162 | (СК 38) (за вирахуванням суми резерву сумнівних боргів за іншою поточною дебіторською заборгованістю) | |

| Дебіторська заборгованість за розрахунками: | |||

| з бюджетом | 170 | (СД 641 + СД 642) - сума резерву сумнівних боргів заданою дебіторською заборгованістю | |

| за виданими авансами | 180 | СД 371 (за мінусом сальдо за рах. 371 у частині, що припадає на капітальні аванси) - сума резерву сумнівних боргів за даною дебіторською заборгованістю | |

| з нарахованих доходів | 190 | СД 373 - сума резерву сумнівних боргів за даною дебіторською заборгованістю | |

| із внутрішніх розрахунків | 200 | СД 682 + СД 683 - сума резерву сумнівних боргів за даною дебіторською заборгованістю | |

| Інша поточна дебіторська заборгованість | 210 | (СД 372 + СД 374 + СД 375 + СД 376 + СД 377) - сума резерву сумнівних боргів за даною дебіторською заборгованістю | |

| Поточні фінансові інвестиції | 220 | СД 352 | |

| Грошові кошти та їх еквіваленти: | |||

| в національній валюті | 230 | СД 301 + СД 311 + СД 313 + СД 333 + СД 351 | |

| в іноземній валюті | 240 | СД 302+ СД 312 + СД 314 + СД 334+СД 351 | |

| інші оборотні активи | 250 | СД 24 + СД 331 + СД 332 + СД 643 | |

| Усього за розділом II | 260 | Ряд. 100 + ряд. 110 +ряд. 120 + ряд. 130 + +ряд. 140 + ряд. 150 + ряд. 160 + ряд. 170 + ряд. 180 + ряд. 190 + ряд. 200 + ряд. 210 + ряд. 220 + ряд. 230 + ряд. 240 +ряд. 250 | |

| ІЦ. витрати майбутніх періодів | 270 | СД39 | |

| БАЛАНС | 280 | Ряд. 080 + ряд. 260 + ряд. 270 | |

| Пасив | Код ряд. | Зміст статей Балансу за рахунками Плану рахунків бухгалтерського обліку | |

| І. Власний капітал | |||

| Статутний капітал | 300 | СК 40 | |

| Пайовий капітал | 310 | СК 41 | |

| Додатковий вкладений капітал | 320 | СК 421+ СК 422 | |

| Інший додатковий капітал | 330 | СК 423 + СК 424 + СК 425 | |

| Резервний капітал | 340 | СК 43 | |

| Нерозподілений прибуток (непокритий збиток) | 350 | СК 441- СД 442 - СД 443 | |

| Неоплачений капітал | 360 | (СД 46) | |

| Вилучений капітал | 370 | (СД 45) | |

| Усього за розділом І | 380 | Ряд. 300 + ряд. 310 + ряд. 320 + ряд. 330 + ряд. 340 + ряд. 350 - ряд. 360 - ряд. 370 | |

| ІІ. Забезпечення наступних витрат і платежів | |||

| Забезпечення витрат персоналу | 400 | СК 471 + СК 472 | |

| Інші забезпечення | 410 | СК 473 + СК 474 | |

| Цільове фінансування | 420 | СК 48 | |

| Усього за розділом П | 430 | ряд. 400 + ряд. 410 + ряд. 420 | |

| ІІІ. Довгострокові зобов'язання | |||

| Довгострокові кредити банків | 440 | СК 501 + СК 502 + СК 503 + СК 504 | |

| Інші довгострокові фінансові зобов'язання | 450 | СК 505 + СК 506 + СК 521 + СК 522 - СК 523 | |

| Відстрочені податкові зобов'язання | 460 | СК 54 | |

| Інші довгострокові зобов'язання | 470 | СК 51 + СК 53 + СК 55 | |

| Усього за розділом ІІІ | 480 | ряд. 440 + ряд. 450 + ряд. 460 + ряд. 470 | |

| IV. Поточні зобов'язання | |||

| Короткострокові кредити банків | 500 | СК60 | |

| .Поточна заборгованість за довгостроковими зобов'язаннями | 510 | СК61 | |

| Векселі видані | 520 | СК62 | |

| Кредиторська заборгованість за товари, роботи, послуги | 530 | СК63 | |

| Поточні зобов’язання за розрахунками: | |||

| з одержаних авансів | 540 | СК681 | |

| з бюджетом | 550 | СК 641+СК 6421 | |

| з позабюджетних платежів | 560 | СК 6422 | |

| зі страхування | 570 | СК 65 | |

| з оплати праці | 580 | СК 66 | |

| з учасниками | 590 | СК 67 | |

| із внутрішніх розрахунків | 600 | СК 682+СК 683 | |

| Інші поточні зобов'язання | 610 | СК 684 + СК 685 + СК 644 | |

| Усього за розділом IV | 620 | Ряд. 540 + ряд. 550 + ряд. 560 + ряд. 570 + ряд 580 + ряд. 590 + ряд. 600 + ряд. 610 | |

| V. Доходи майбутніх періодів | 630 | СК 69 | |

| БАЛАНС | 640 | Ряд. 380 + ряд. 430 + ряд. 480 + ряд.620 + ряд.630 | |

Похожие работы

... при розрахунку фінансових результатів від надзвичайної діяльності. Виходячи із класифікації доходів і витрат за видами діяльності і функціями і побудована система рахунків бухгалтерського обліку для відображення формування фінансових результатів діяльності підприємства та визначення чистого доходу (прибутку) чи збитку звітного періоду, а також для складання Звіту про фінансові результати. Для ...

... ї інформації, дозволяє більше приділяти проведенню економічного і фінансового аналізу роботи підприємства та пошуку резервів щодо підвищення ефективності цієї роботи. 3 КОНТРОЛЬ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 3.1 Економічний аналіз результатів господарської діяльності Термін "Аналіз" буквально означає розкладання об'єкта, що вивчається на окремі частини (елементи), на внутрішні властиві цьому ...

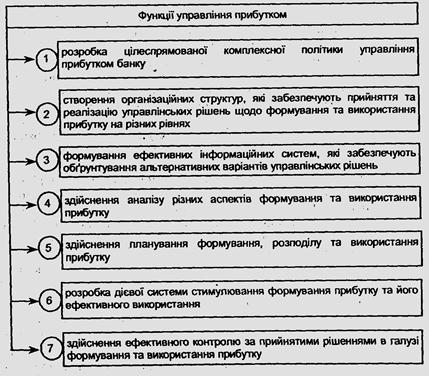

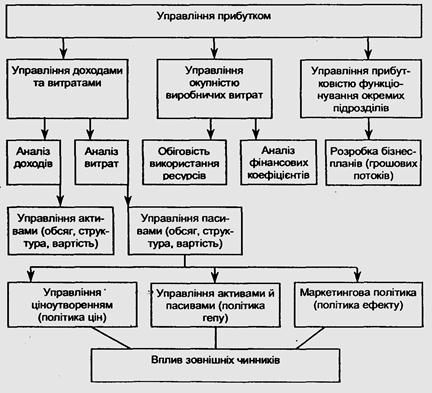

... аналізу прибутку в банку Рисунок 2.9 – Основні системи аналізу прибутку, що використовуються в банку Таблиця 2.9 – Основні показники коефіцієнтного аналізу прибутку 3 ФІНАНСОВИЙ МЕНЕДЖМЕНТ (НА ПРИКЛАДІ АКБ "ПРАВЕКС-БАНКУ") 3.1 АКБ "ПРАВЕКС-БАНК" – БАНК НАЦІОНАЛЬНОГО МАСШТАБУ Правекс-Банк є багатофункціональним фінансовим інститутом, який надає повний спектр банківських послуг як ...

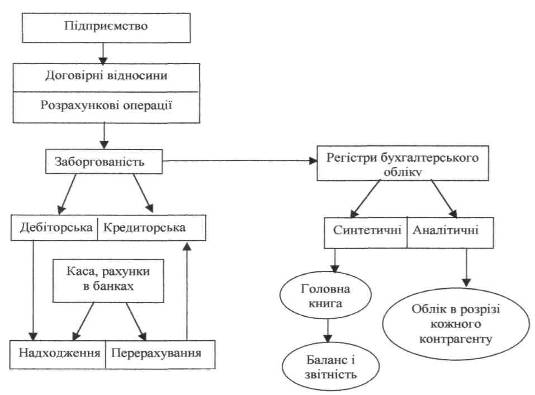

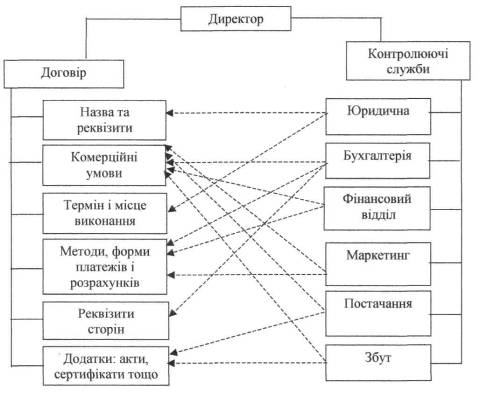

... договорах. Це найбільш розповсюджена і важлива основа виникнення зобов'язань, основна форма реалізації товарно-грошових відносин в ринковій економіці. Обов'язковою умовою укладання договорів має бути максимально точне відображення зобов'язань обох сторін. Відповідальність за своєчасну та якісну підготовку необхідних матеріалів та оформлення договірних відносин, а також облік, реєстрацію, збері ...

0 комментариев