Навигация

Побудова Звіту про фінансові результати (ф.2)

22130

знаков

2

таблицы

5

изображений

4.2. Побудова Звіту про фінансові результати (ф.2)

Робоча таблиця зі складання Звіту про фінансові результати

І. ФІНАНСОВІ РЕЗУЛЬТАТИ

| Найменування показника | Код ряд. | Джерела інформації | |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 10 | Кредитовий оборот (КО) 70 | |

| Податок на додану вартість | 15 | (Дебетовий оборот (ДО) 70) | |

| Акцизний збір | 20 | Д-т 641,К-т 685 | |

| 25 | |||

| Інші вирахування з доходу | 30 | (ДО 374 + КО 704) | |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 35 | ряд. 010 - ряд. 015 - ряд. 020 - ряд. 025 - ряд. 030 | |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 40 | (ДО 90) | |

| Валовий: | |||

| прибуток | 50 | Ряд. 035 - ряд. 040 | |

| Збиток | 55 | (ряд.035 - ряд. 040) | |

| Інші операційні доходи | 60 | К0 71 | |

| Адміністративні витрати | 70 | (ДО 92) | |

| Витрати на збут | 80 | (ДО 93) | |

| Інші операційні витрати | 90 | (ДО 94) | |

| Фінансові результати від операційної діяльності: | |||

| прибуток | 100 | Ряд. 050 + ряд. 060 - ряд. 070 - ряд. 080 - ряд. 090 або ряд. 055 + ряд. 060 - ряд. 070 - ряд. 080 - рад.090 | |

| збиток | 105 | Ряд. 055 - ряд. 060 + ряд. 070 + ряд. 080 + рад. 090 або ряд. 070 + рад. 080 + ряд. 090 - рад. 050 - ряд.060 | |

| Доход від участі в капіталі | 110 | К0 72 | |

| Інші фінансові доходи | 120 | К0 73 | |

| Інші доходи | 130 | К0 74 | |

| Фінансові витрати | 140 | (ДО 95) | |

| Втрати від участі в капіталі | 150 | (ДО 96) | |

| Інші витрати | 160 | (ДО 97) | |

| Фінансові результати від звичайної діяльності до оподаткування: | |||

| прибуток | 170 | Ряд. 100 + ряд. 110 + ряд. 120 + ряд. 130 - ряд. 140- ряд. 150- ряд. 160 або Ряд. 110 + ряд. 120 + ряд. 130 - ряд. 105 - ряд. 140- ряд. 150- ряд. 160 | |

| збиток | 175 | Ряд. 105 - ряд. 110 - ряд. 120 - ряд. 130 + ряд. 140 + ряд. 150 + ряд. 160 або ряд. 140 + ряд. 150 + ряд. 160 - ряд. 100 - ряд. 110- ряд. 120- ряд. 130 | |

| Податок на прибуток від звичайної діяльності | 180 | Відсоткова ставка оподаткування помножена на рад. 170 ф. № 2 та поділена на 100 % або абсолютна сума з декларації по податку на прибуток від звичайної діяльності за звітний період | |

| Фінансові результати від звичайної діяльності: | |||

| прибуток | 190 | Ряд. 170 - ряд. 180 | |

| збиток | 195 | Ряд. 175 | |

| Надзвичайні: | |||

| доходи | 200 | КО 75 | |

| витрати | 205 | (ДО 99) | |

| Податки з надзвичайного прибутку | 210 | (ДО 982) | |

| Чистий: | |||

| прибуток | 220 | Ряд. 190 + ряд. 200 - ряд. 205 - ряд. 210 або ряд. 200 - ряд. 195 - рад. 205 - ряд. 210 | |

| Збиток | 225 | Рад. 205 + ряд. 210 - ряд. 190 - ряд. 200 або ряд. 195 + ряд. 205 - рад. 200 + рад. 210 | |

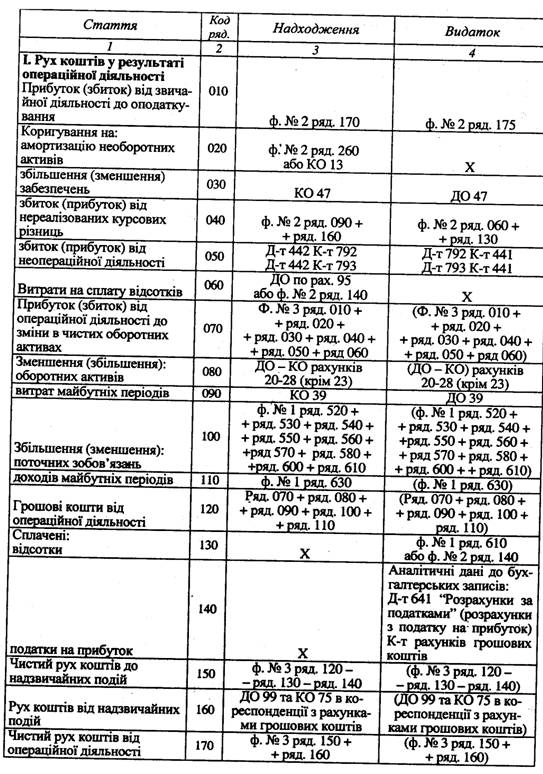

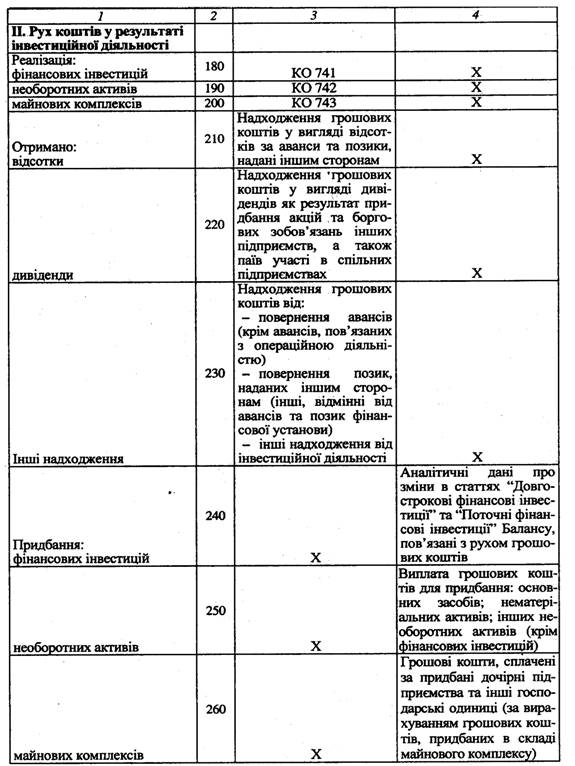

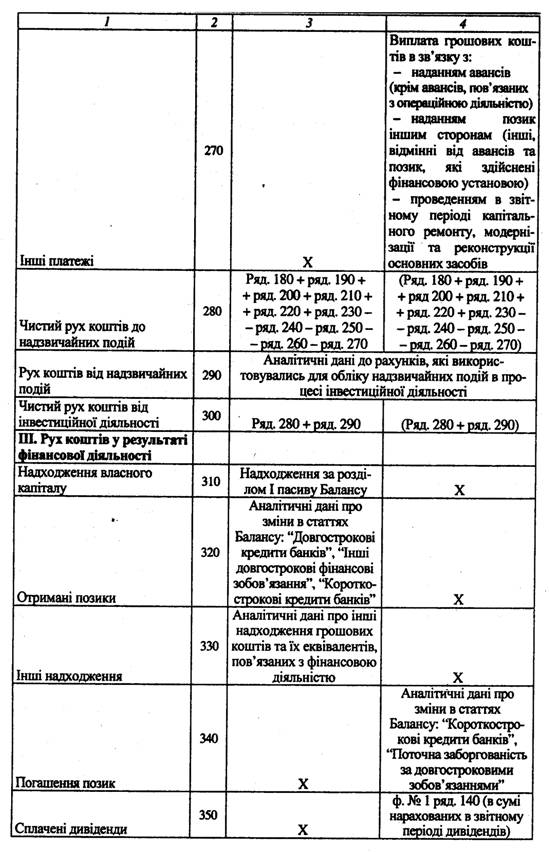

4.3. Побудова Звіту про рух грошових коштів (ф. 3)

Робоча таблиця із складання Звіту про рух грошових коштів

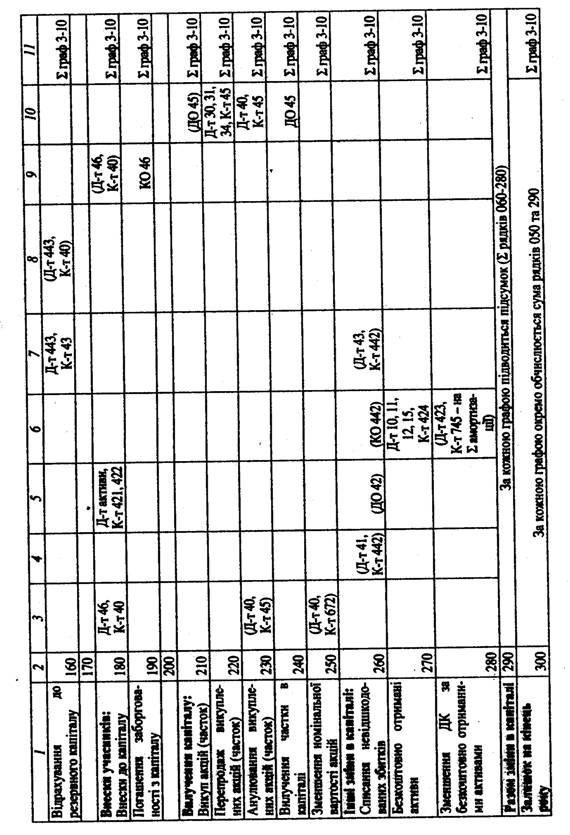

4.4. Побудова Звіту про власний капітал (ф. 4)

Робоча таблиця зі складання Звіту про власний капітал

Список використаної літератури

1. Закон України "Про бухгалтерський облік та фінансову звітність в Україні", прийнятий Верховною Радою України 16 липня 1999 р. № 196-14.

2. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджений наказом Міністерства фінансів України від 30 листопада 1999 р. № 291.

3. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена наказом Мінфіну України від 30 листопада 1999 р. № 291.

4. Бухгалтерський фінансовий облік: Підручник для студентів спеціальності «Облік і аудит» вищих навчальних закладів. / За редакцією проф. Ф.Ф. Бутинця. – 5-е вид., доп. і перероб. – Житомир: ПП «Рута», 2003. – 726 с.

5. Загородній А.Г., Партин Г.О. Бухгалтерський облік: Основи теорії та практики: Навч. посіб. — К.: Т-во "Знання", КОО, 2004. — 377 с.

Коблянська О.І. Фінансовий облік: Навч. посіб. — К.: Знання, 2004. — 473 с.

Похожие работы

... при розрахунку фінансових результатів від надзвичайної діяльності. Виходячи із класифікації доходів і витрат за видами діяльності і функціями і побудована система рахунків бухгалтерського обліку для відображення формування фінансових результатів діяльності підприємства та визначення чистого доходу (прибутку) чи збитку звітного періоду, а також для складання Звіту про фінансові результати. Для ...

... ї інформації, дозволяє більше приділяти проведенню економічного і фінансового аналізу роботи підприємства та пошуку резервів щодо підвищення ефективності цієї роботи. 3 КОНТРОЛЬ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 3.1 Економічний аналіз результатів господарської діяльності Термін "Аналіз" буквально означає розкладання об'єкта, що вивчається на окремі частини (елементи), на внутрішні властиві цьому ...

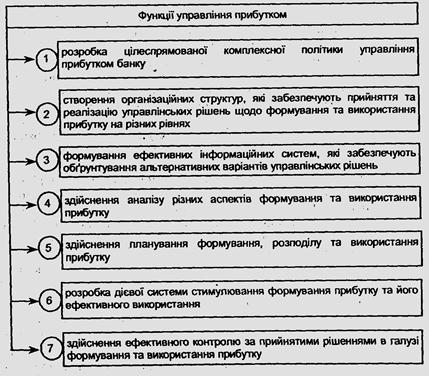

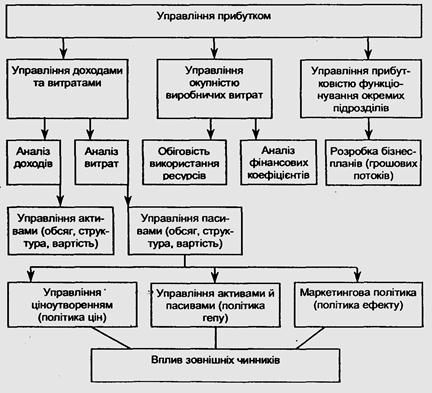

... аналізу прибутку в банку Рисунок 2.9 – Основні системи аналізу прибутку, що використовуються в банку Таблиця 2.9 – Основні показники коефіцієнтного аналізу прибутку 3 ФІНАНСОВИЙ МЕНЕДЖМЕНТ (НА ПРИКЛАДІ АКБ "ПРАВЕКС-БАНКУ") 3.1 АКБ "ПРАВЕКС-БАНК" – БАНК НАЦІОНАЛЬНОГО МАСШТАБУ Правекс-Банк є багатофункціональним фінансовим інститутом, який надає повний спектр банківських послуг як ...

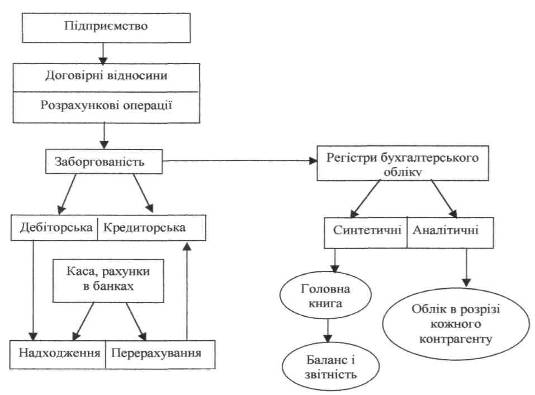

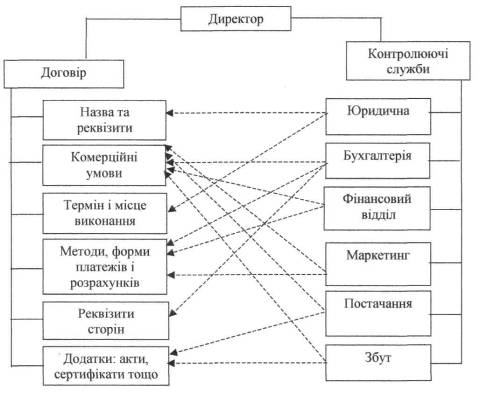

... договорах. Це найбільш розповсюджена і важлива основа виникнення зобов'язань, основна форма реалізації товарно-грошових відносин в ринковій економіці. Обов'язковою умовою укладання договорів має бути максимально точне відображення зобов'язань обох сторін. Відповідальність за своєчасну та якісну підготовку необхідних матеріалів та оформлення договірних відносин, а також облік, реєстрацію, збері ...

0 комментариев