Навигация

Отчётность подотчётных лиц

50787

знаков

8

таблиц

0

изображений

2.2 Отчётность подотчётных лиц

Для оформления и учёта служебного задания для направления в командировку, а также отчёта о его выполнении применяется унифицированная форма № Т-10а «Служебное задание для направления в командировку и отчёт о его выполнении». Служебное задание подписывается руководителем структурного подразделения, в котором работает командируемый работник. Затем оно утверждается руководителем организации или уполномоченным им лицом и передаётся в кадровую службу для издания приказа (распоряжения) о направлении в командировку по форме № Т-9а. Направление работника в командировку оформляется командировочным удостоверением. Командировочное удостоверение составляется по форме №Т-10 и служит документом, удостоверяющим время пребывания в служебной командировке (время прибытия в пункт назначения и убытия из него).

Работники в последующем должны не позднее 3 рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки представить авансовый отчёт в бухгалтерию об израсходованных суммах с приложением оправдательных документов и произвести окончательный расчёт по ним. Авансовый отчёт подаётся в установленной унифицированной форме № АО-1 «Авансовый отчёт», проверяется бухгалтерией и утверждается руководителем организации. На основании данных, отражённых в авансовом отчёте, бухгалтерия списывает с подотчётного лица фактически израсходованные денежные средства.

При зарубежных командировках командировочное удостоверение не оформляется. Время фактического пребывания работника в заграничной командировке подтверждается отметками в загранпаспорте о пересечении государственной границы РФ. [27] Направляя сотрудника в командировку, компания может выдать ему на командировочные расходы корпоративную банковскую карту. Они бывают рублёвые и валютные. Расчётная банковская карта используется для совершения операций (в пределах суммы денежных средств, установленной банком-эмитентом карты), расчёты по которым осуществляются за счёт денежных средств организации, находящихся на её банковском счёте, или кредита, предоставляемого банком организации в соответствии с договором банковского счёта при недостаточности или отсутствии на банковском счёте денежных средств (овердрафт). Используя расчётные банковские карты, организации могут осуществлять операции по получению наличных денежных средств в иностранной валюте за пределами территории РФ, причём организации могут осуществлять операции в валюте, отличной от валюты счёта юридического лица, в порядке и на условиях, установленных в договоре банковского счёта (п. 2.6. Положения ЦБ РФ от 24.12.04 № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платёжных карт» (далее – Положение)) [7]. Общие правила документооборота при расчётах по операциям с использованием банковских карт предусматривают обязательное составление оправдательных документов на бумажном носителе (квитанций банкоматов – слипов). В частности, п. 3.3.

В соответствии со ст. 168 ТК РФ в случае направления в служебную командировку работодатель обязан возмещать работнику:

· Расходы по проезду;

· Расходы по найму жилого помещения;

· Дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

· Иные расходы, произведённые работником с разрешения работодателя.

Для целей бухгалтерского учёта все виды командировочных расходов для работника коммерческих организаций не нормируются и компенсируются работнику полностью в размере фактических расходов при наличии подтверждающих документов (проездные билеты, квитанции об оплате за пользование постельными принадлежностями в поезде и т.д.). В соответствии с ТК РФ порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации. Изменения, внесенные с 1 января 2005г. в ст. 168 ТК РФ, дают возможность коммерческим организациям возмещать командировочные расходы своим работникам в меньшем размере, чем установленные Правительством РФ для бюджетных учреждений нормы.

2.3 Порядок выдачи денег, возмещение расходов по командировкам.

Подотчетные суммы обычно выдаются из кассы предприятия. При временном отсутствии у предприятия кассы разрешается выдавать по согласованию с банком кассирам предприятий или лицам, их заменяющим, чеки на получение наличных денег непосредственно из кассы банка.

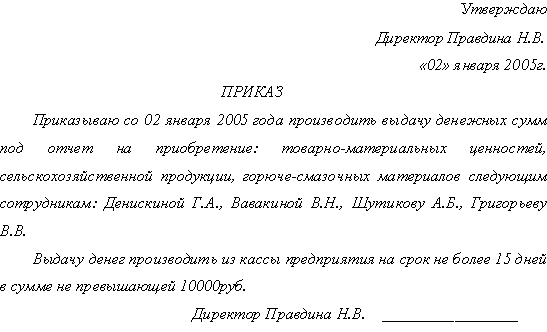

Кассир выдает подотчетному лицу денежные средства на основании надлежащим образом оформленного приказа руководителя или заявления работника с разрешительной надписью руководителя. При этом в приказе и заявлении должен быть указан срок, на который выдаются подотчетные средства по различным видам операций. Указание срока необходимо для обоснования нахождения средств в подотчете определенное время, так как согласно действующему Порядку ведения кассовых операций в РБ лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки. Предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним.

Кроме того, следует помнить, что выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу. При этом передача выданных под отчет наличных денег одним работником другому запрещается.

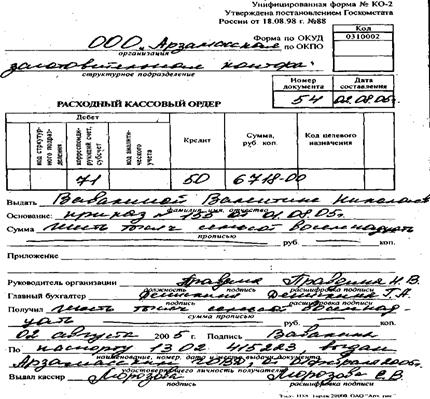

На основании приказа руководителя, например, о направлении в командировку, или о нормах на отдельные виды представительских расходов бухгалтером составляется смета, итог которой после утверждения ее в виде аванса выдается подотчетному лицу, что оформляется расходным кассовым ордером с проставлением на этих документах штампа с реквизитами расходного кассового ордера.

В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах, заявлениях и т.п. имеется разрешительная надпись руководителя организации, его подпись на расходных кассовых ордерах не обязательна.

При составлении сметы следует учитывать действующие нормы командировочных расходов, нормы и порядок возмещения расходов при направлении работников предприятий и организаций для выполнения монтажных, наладочных. Строительных работ, на курсы повышения квалификации, а также за подвижной и разъездной характер работы, за производство работ вахтовым методом, за постоянную работу в пути, а также нормативы для исчисления предельных размеров представительских расходов.

Аналогично оформляются выдачи средств работникам на хозяйственные нужды, – например, закупку материалов, запасных частей, оплату услуг. При этом размер данных сумм обычно ограничен (их выдача предусмотрена сметой предприятия).

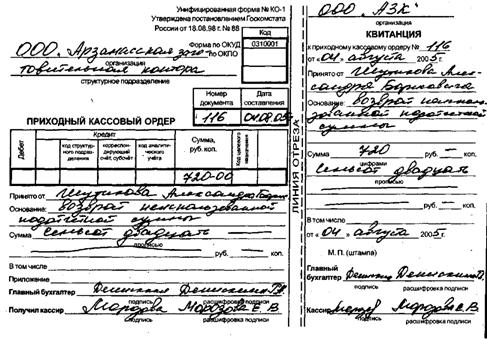

После проведения хозяйственно – операционных, представительских расходов, возвращения из командировки подотчетное лицо предоставляет отчет о фактически израсходованных суммах с приложением оправдательных первичных документов, оформляет авансовый отчет, который в течении 5 дней обрабатывается бухгалтером (Приложение 1, 6). Представленные подотчётными лицами авансовые отчёты об израсходованных суммах и приложенные к ним оправдательные документы в бухгалтерии подвергаются счётной проверке, а также проверке по существу. При этом проверяются правильность оформления документов, целесообразность расходов и соответствие их назначению аванса. Проверенные бухгалтерией авансовые отчёты утверждаются руководителем предприятия, после чего принимается к учету. Остаток неиспользованных сумм сдается в кассу подотчетным лицом по приходному кассовому ордеру, перерасход выдается по расходному кассовому ордеру.

В случаи не предоставления отчета об израсходованных подотчетных средствах и невозвращения в кассу предприятия остатка неиспользованных сумм авансов в установленные сроки бухгалтер имеет право удержать из начисленной заработной платы данную задолженность в предусмотренном действующем законодательном порядке.

Работники имеют право на возмещение расходов, связанных со служебной командировкой. Работодатель обязан возмещать:

– расходы по проезду;

– расходы по найму жилого помещения,

– дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

– иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещаемых расходов определяются коллективным договором или приказом (распоряжением).

Расходы по проезду к месту командировки и обратно к месту постоянной работы возмещаются командированному работнику в следующем размере:

а) стоимости проезда воздушным, железнодорожным, водным и автомобильным транспортом общего пользования (кроме такси);

б) страховые платежи по государственному обязательному страхованию пассажиров на транспорте;

в) оплату услуг по предварительной продаже проездных документов;

г) расходы за пользование в поездах постельными принадлежностями.

При наличии нескольких видов транспорта, связывающих место постоянной работы и место командировки, администрация может предложить командированному работнику вид транспорта, которым ему надлежит воспользоваться. При отсутствии такого предложения работник самостоятельно решает вопрос о выборе транспорта.

Расходы по проживанию возмещаются командированному работнику в сумме фактически произведенных затрат. При этом стоимость дополнительных услуг, включаемых гостиницами в счет за проживание, в составе расходов на проживание не возмещаются, а подлежат оплате самим командированным за счет суточных. К таким дополнительным услугам, в частности, относятся:

- стоимость завтраков;

- услуги химчистки;

- пользование минибаром и т.п.

Кроме того, работнику возмещаются расходы по оплате бронирования места в гостинице.

Следует обратить внимание, что командированному сотруднику возмещаются все произведенные им и документально подтвержденные затраты на проживание в полном объеме.

Суточные выплачивается командированному работнику за каждый день нахождения в командировке, включая выходные и праздничные дни, а также дни нахождения в пути, в том числе за время вынужденной остановки в пути. При расчете суточных следует учитывать, что днем отъезда считается день отправления соответствующего транспортного средства (самолета, поезда и т.п.) из места постоянной работы командированного, а днем приезда – день прибытия указанного транспортного средства в место постоянной работы.

Размер суточных, как говорилось выше, достаточно оговорить в приказе, распоряжении руководителя или в коллективном договоре.

Пример

Организация отправила товароведа Калашникову О.К. в недельную командировку. Ее цель – заключить договор о поставке товаров. Руководитель организации издал приказ, в котором установил: суточные для командировок по Белоруссии составляют 8000 руб. в день. Перед поездкой Калашниковой О.К. выдали суточные – 56000 руб. Вернувшись из командировки, сотрудник представил в бухгалтерию авансовый отчет. В учете на сумму суточных делается проводка:

Дебет 44 Кредит 71 – 56000 – включены в расходы суточные.

При командировках в такую местность, откуда командированный работник имеет возможность ежедневно возвращаться к месту своего постоянного жительства, суточные (надбавки взамен суточных) не выплачиваются. Командировка, расположенная недалеко от места работы и жительства работника может быть признана однодневной. Определение такой командировки производится руководителем в приказе на основании данных о дальности расстояния, условиях транспортного сообщения, характере выполняемого задания, а также необходимости создания для работника условий для отдыха. Командировка за пределы РБ также может быть однодневной, если работник, который выехал за границу, возвратился в РБ в тот же день.

Если командированный работник по окончании рабочего дня по своему желанию остается в месте командировки, то при предоставлении документов о найме жилого помещения расходы по найму ему возмещаются в размере расходов, установленных при найме жилого помещения для командировок на территории РБ.

Вопрос о том, может ли работник возвращаться из места командировки к месту своего постоянного жительства, в каждом конкретном случае решается руководителем объединения, предприятия, учреждения, организации, в которой работает командированный, с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий отдыха.

Похожие работы

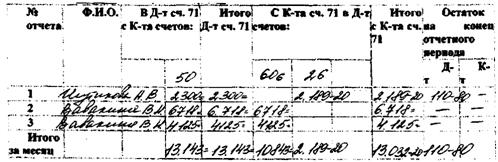

... В ООО "АЗК" на основании авансовых отчётов составляется разработочная ведомость по кредиту счёта № 71 "Расчёты с подотчётными лицами"(см. приложение №3), с корреспонденцией счетов. Затем составляется мемориальный ордер(см. приложение №4). Ордер регистрируется в регистрационном журнале по счетам синтетического учёта и разносится в Главной книге(см. приложение №5). Сальдо показывается развернуто в ...

... только при условии, что оно представило исчерпывающий отчет о средствах, выданных ему ранее, и рассчиталось. Вопрос № 52. Документальное оформление и учёт операций кухни, обеденного зала и буфета. Отчётность материально-ответственных лиц Материальная ответственность за сохранность, правильное расходование продуктов на производство, качество изготовленных изделий и за правильность отпуска ...

... 1 Дорожные чеки – платежные документы в иностранной валюте ДОКЛАДУважаемая комиссия! На ваше рассмотрение представлена выпускная квалификационная работа на тему «Бухгалтерский учет и аудит расчетов с подотчетными лицами, персоналом по прочим операциям». Тема работы выбрана мной в соответствии с тем, что как показал опыт работы в аудиторской фирме, бухгалтерия предприятий по-прежнему совершает ...

... , где приводятся обоснования, расчеты и пересчеты показателей при переходе из одного метода учета в другой. Раскроем основные разделы учетной политики по разделу учета расчетов с подотчетными лицами на ТОО «Тантал - Б»: Учет расчетов с подотчетными лицами осуществляется на активном счете 1250 «Краткосрочная дебиторская задолженность работников». В Типовом плане счетов ТОО «Тантал - Б» к этому ...

0 комментариев