Навигация

3. Журнал регистрации

| № п/п | Содержание хоз. операции | Сумма | Дт | Кт |

| 1 | Оприходован в состав ОС трактор | 853800 | 01 | 08 |

| 2 | Переведены в основное стадо выращенные животные | 233800 | 08 | 11 |

| 3 | Продан трактор: а) Первоначальная стоимость б) Списана начисленная амортизация в) Договорная цена продажи трактора г) Начислен НДС д) Списан фин. результат от продажи | 853800 253800 973800 37380 336420 | 91 02 62 91 91 | 01/9 91 91 68 99 |

| 4 | Ликвидация здания коровника: а) Первоначальная стоимость б) Начислена оплата труда работникам, занятым по ликвидации здания в) Отчислено на соц. нужды г) Тракторные услуги по перевозке материалов от здания д) Оприходованы стройматериалы от разборки коровника е) Списывается сумма начисленной амортизации ж) Списывается фин. результат от ликвидации здания | 743800 80800 16160 25800 31800 623800 90960 | 01/9 91 91 91 10 02 99 | 01 70 69 76 91 01 91 |

4. Журнал регистрации

| № п/п | Содержание хоз. операции | Сумма | Дт | Кт |

| 1 | Зачислено на р/с долгосрочная суда банка для нужд капитального строительства | 903800 | 51 | 67 |

| 2 | Начислены % за пользования ссудой (18% годовых, за 2 года) | 325368 | 91 | 67 |

| 3 | Погашена задолженность по % за пользование долгосрочной ссудой | 325368 | 67 | 51 |

| 4 | Отражена задолженность подрядчику за выполненные работы по капитальному строительству | 1004000 | 08 | 60 |

| 5 | Согласно акту сдачи-приёмки выполненных работ по капитальному строительству введены в эксплуатацию ОС | 1004000 | 01 | 08 |

5. Журнал регистрации

| № п/п | Содержание хоз. операции | Сумма | Дт | Кт |

| 1 | Отражена недостача ТМЦ по балансовой стоимости По рыночным ценам – 353800 Погашена сумма недостачи | 323800 323800 30000 353800 | 94 73 73 70,50 | 10 94 98 73 |

| 2 | Создан резерв по сомнительным долгам | 653800 | 91 | 63 |

| 3 | Отражается сумма положительных курсовых разницы по валютному счёту | 153800 | 52 | 91 |

| 4 | Начислены дивиденды по акциям: Ø Обыкновенным Ø привилегированным | 543800 433800 | 84 82 | 75/2 75/2 |

| 5 | Начислены платежи от участия в уставных капиталах других организаций | 76 | 91 | |

| 6 | Сумма начисленной амортизации ОС, НМА предоставленных во временное пользование | 91 | 02,05 | |

| 7 | Списаны потери от пожара | 91 | 01 | |

| 8 | Пополняется уставный капитал за счёт добавочного капитала в связи с изменением в учредительных документов | 83 | 80 | |

| 9 | Аннулирование выкупленных АО – вом собственных акций у акционеров | 80 | 81 | |

| 10 | Образование задолженности учредителей по вкладам в уставный капитал | 75/1 | 80 | |

| 11 | Принята к зачёту сумма НДС по оприходованным оплаченным производственным запасам, ОС, НМА | 68 | 19 | |

| 12 | Начислен НДС от продажи | 90 | 68 | |

| 13 | Начислены род. взносы за содержание детей в детском саду | 76 | 29 | |

| 14 | Начислена квартплата с квартиросъёмщиков | 76 | 29 | |

| 15 | От квартиросъёмщиков поступила в кассу квартплата | 50 | 76 | |

| 16 | Списывается результат от эксплуатации ЖКХ | 99 29 | 29 99 | |

| 17 | Списывается в конце месяца сумма затрат по содержанию детского сада за счёт средств целевого финансирование | 86 | 76 | |

| 18 | Списывается сумма дебиторской задолженности, по которой истёк срок исковой давности | 91 | 76 | |

| 19 | Сумма нераспределённой прибыли направлена на увеличение уставного капитала | 84 | 80 | |

| 20 | Выдана из кассы сумма депонированной заработанной платы | 76/4 | 50 |

4. Методические упражнения

4.1. Когда производится инвентаризация кассы?

Не реже одного раза в месяц в каждом хозяйстве проводят инвентаризацию кассы с обязательным полным пересчётом всех денег и проверкой других ценностей, находящиеся в кассе. А так же инвентаризация проводится в обязательном порядке при случае стихийных бедствий, в случае пожара, хищение и т. д. Различают инвентаризацию неплановую (внезапную) и плановую в установленное число каждого месяца, которую устанавливает бухгалтер и утверждается руководителем предприятия.

Инвентаризация, как правило, проводится инвентаризационной комиссией в состав, который входит председатель комиссии, независимое лицо из ОВД, бухгалтер, само материально ответственное лицо. Но инвентаризационная комиссия не вправе проводить инвентаризацию без приказа руководителя на проведение инвентаризацию.

4.2. Как отражаются излишки и недостача в кассе?

В ходе инвентаризации инвентаризационной комиссией выявляются факты – это может быть недостача или излишки.

Если в ходе инвентаризации выявлены излишки, то они относятся на доходы предприятия и в бухгалтерии делается такая проводка Дебет 50 Кредит 91 – оприходованы излишки по кассе.

А если недостача, то в бухгалтерском учёте делаются такие проводки:

v Дебет 94 Кредит 50 – отражена недостача по кассе;

v Дебет 73 Кредит 94 – отнесена сумма недостачи на материально-ответственное лицо;

v Дебет 73 Кредит 98 – отнесена остаточная сумма по продажной цене сумма недостачи на материально- ответственное лицо;

v Дебет 70,50 Кредит 73 – удержана сумма недостачи с материально-ответственного лица из зарплаты; внесена в кассу, сумма недостачи материальным ответственны лицом.

А также нужно закрыть счет 98 сделав такие проводки:

Дебет 98 Кредит 91 и Дебет 91 Кредит 99.

4.3. В каких регистрах бухгалтерского учёта отражаются операции по р/с?

Регистром бухгалтерского учёта, в котором отражаются операции по расчётному счёту при журнально-ордерной форме учёта, является журнал-ордер № 2-АПК. Журнал-ордер № 2-АПК служит для отражения кредитовых оборотов по счёту 51 «Расчётный счёт» в разрезе корреспондирующих счетов. В конце журнала-ордера в специальном разделе отражаются дебетовые обороты счёта 51.

Основанием для бухгалтерских записей в журнале-ордере являются выписки банка с приложенными документами. Записи в журнале-ордере № 2-АПК делают по корреспондирующим счетам на основании выписок банка за каждый день или итогами по нескольким выпискам. Если записи производят итогами по выпискам, то в графе «Дата» указывают начальную и конечную дату выписок. Предварительно однородные операции (с одинаковой корреспонденцией) суммируют в соответствии со сделанной разметкой в выписках банка и приложенных к ним документах.

Записи в журнале-ордере сумм итогам за несколько дней, а не по каждой операции значительно сокращает учётную работу. Такой порядок целесообразен ещё и потому, что в других регистрах по корреспондирующим счетам каждая операция, прошедшая по расчётному счёту, фиксируется отдельно.

Суммы оборотов по дебету 51 на последних страницах журнала-ордера служат для конкретных целей. В отдельных случаях хозяйства могут иметь несколько р/с в разных учреждениях банка. В этих случаях по каждому р/с открываются журналы-ордера с вкладным листом с последующим суммированием итогов по всем р/с в основном бланке журнала-ордера.

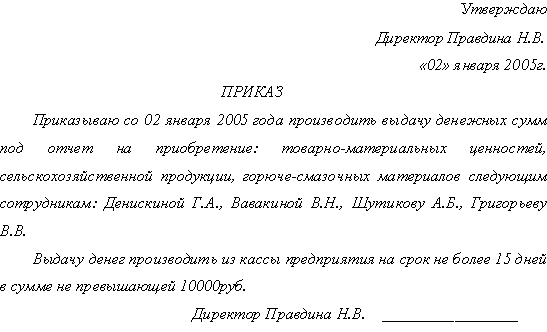

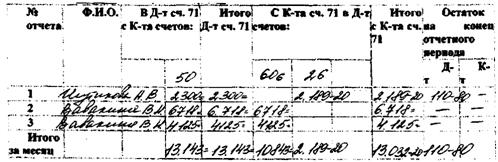

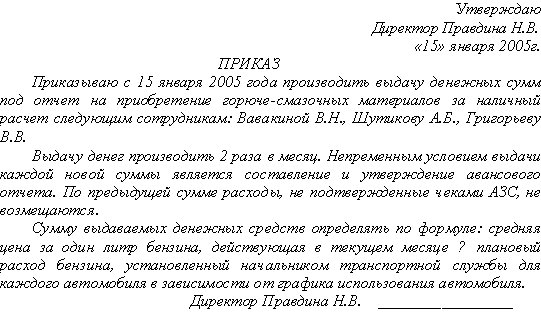

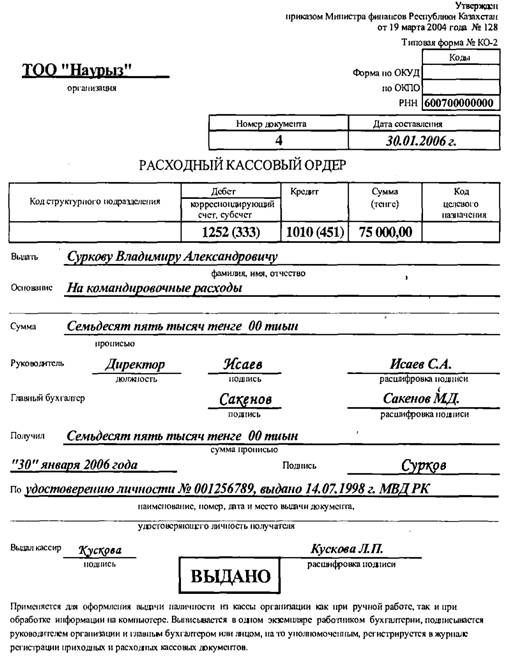

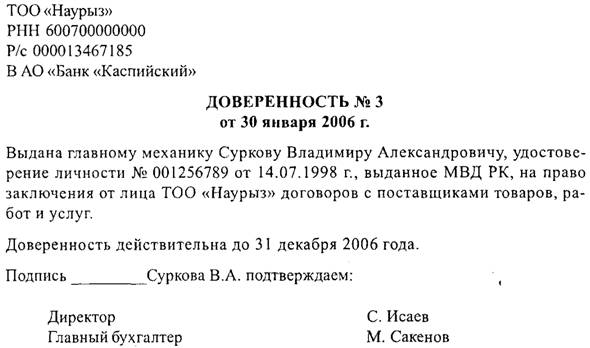

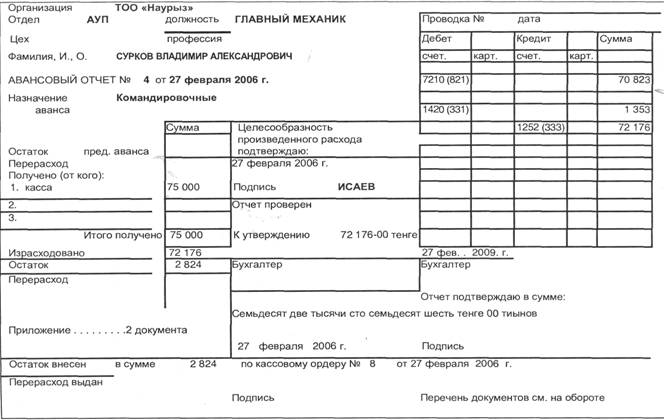

4.4. Кто может быть подотчётным лицом организации?

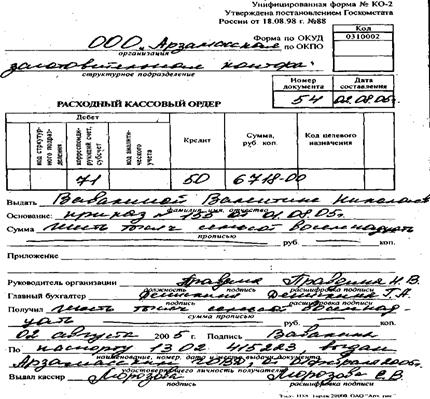

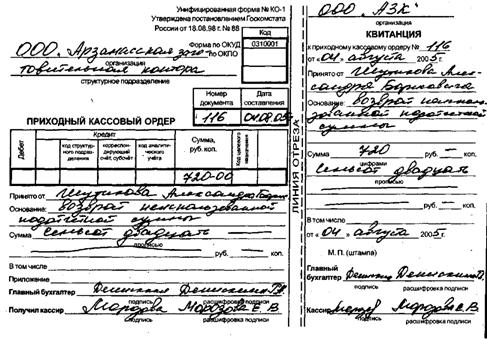

Подотчётными лицами считаются работники организации, получившие авансом из кассы денежные средства на предстоящие операционные, административно-хозяйственные и командировочные расходы.

Подотчётными лицами могут быть только работники организации. А так же руководителем предприятия должен быть утверждён приказом перечень лиц, имеющих право на получение средств под отчёт (обычно это работники, выезжающие в служебные командировки, водители, представители отделов материально-технического снабжения и сбыта, заведующие хозяйством, секретари и другие работники).

В приказе должны быть установлены сроки, на которые выдаются подотчётные суммы, требования, предъявляемые к оформлению первичных оправдательных документов, порядок предоставления, обработки и утверждения авансовых отчётов. Могут также устанавливаться и суммы выдачи денег под отчёт.

4.5. Какими способами организация может вести строительство, в чём отличие бухгалтерского учёта этих способов?

Существует два способа введения строительства: хозяйственным и подрядным методом.

Их различие состоит в том, что затраты учитываются, разними путями. В подрядном способе расчёты между заказчиком и подрядчиком осуществляются за готовую строительную продукцию. Готовой строительной продукции признаётся законченное строительство, а все затраты утверждаются в смете по акту выполненных работ который в свою очередь предоставляется заказчику от подрядчика. А в тоже время хозяйственный метод затраты на строительство и реконструкцию учитывают нарастающими итогами с начала строительства или реконструкции до их завершения в разрезе конкретных объектов в соответствии с внутрипостроечными титульными списками.

В подрядном способе заключается договор между заказчиком и подрядчиком. Затем утверждается смета затрат и только потом подрядчик выполняет ремонт объекта. По окончании ремонта предоставляет подрядчик «Акт о выполненных работах» и бухгалтером делается запись Дебет 08 Кредит 60 – на сумму затрат фактически произведённым подрядчиком. Затем уже заказчиком составляется «Акт приёмки» и отражается записей в бухгалтерском учёте как Дебет 01 Кредит 08 .

А хозяйственном способом ведение строительства учитывается по элементам затрат, но также отражение затрат по строительству введётся на Дебете 08 с кредитом разных счетов как например: Дебет 08 Кредит 10, 70, 69, 23 и т. д. По окончанию строительства объекты по которым был произведён ремонт или реконструкция вводятся в эксплуатацию проводкой Дебет 01 Кредит 08.

4.6. Сущность амортизации и способы её начисления?

Амортизация – это накопление средств, предназначенных на ремонт или реконструкцию объекта, а так же его полную замену.

Амортизационные отчисления начинают начисляться с первого числа месяца следующего за месяцем принятия этого объекта в бухгалтерию. Начисление амортизации производится до полного погашения стоимости объекта либо списание его с учёта в связи с прекращением право собственности.

Выделяют следующие способы начисления амортизации: линейный и нелинейный, способом уменьшаемого остатка, списание стоимости по сумме чисел лет срока полезного использования, списание стоимости пропорционально объёму продукции.

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта и нормы амортизации исчисленной исходя из срока полезного использования объекта. Например: оприходован хоз. инвентарь стоимостью 500 тыс. руб. со сроком полезного использования 5 лет, годовая норма амортизации составит 100%/5 = 20%, годовая сумма амортизационных отчислений рассчитывается следующим образом 500*20% = 100 тыс. руб.

При нелинейном способе амортизация начисляется по группам. В амортизационную группу включаются не только ОС, но и НМА в зависимости от срока полезного использования. Существует 10 групп амортизационных отчислений по группам: 1) – 14,3%; 2) – 8,8%; 3) – 5,6%; 4) – 3,8%; 5) – 2,7%; 6) – 1,8%; 7) – 1,3%; 8) – 1%; 9) – 0,8%; 10) – 0,7%. Начислять амортизацию нелинейным методом надо ежемесячно отдельно по каждой амортизационной группе по формуле:

А = В*К ; где А – сумма амортизации за месяц по

100соответствующей амортизационной группе;

В – суммарный баланс соответствующей амортизационной группе;

К – норма амортизации для соответствующей амортизационной группе.

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта на начало отчётного года и нормы амортизации исчисленная исходя из срока полезного использования объекта, а также коэффициента ускорения устанавливаемого в соответствии с законодательством РФ по перечиню высокотехнологических отраслей и эффективных видов машин и оборудования. Например: если взять данные предыдущий задачи, т.е. условие из задачи по который мы начисляли амортизацию с помощью линейного метода, то годовую норму амортизации 20% следует умножить на коэффициент ускорения: 20%*2 = 40%. 1 год – 500*40% = 200; 2 год – 300*40 = 120; 3 год – 180*40% = 72; 4 год – 108*40% = 45,2; 5 год – 64,8*40% = 39,8; при этом сумма накопленной амортизации составляет 200 за 1 год, 320 за 2 год, 392 за 3 год, 435,2 за 4 год, 475 за 5 год, а остаточная сумма амортизации в свою очередь: 300; 180; 108; 64,8; 25. Последний год из остаточной стоимости вычитают ликвидационную стоимость. При этом способе сумма амортизации по годам уменьшается, в то же время увеличиваются затраты на ремонт этого объекта, поэтому использовать его без применения коэффициента ускорения не целесообразно.

При способе списания стоимости по сумме чисел срока полезного использования годовая сумма амортизации отчислений определяется исходя из первоначальной стоимости объекта и годового соотношения, где в числителе число лет, остающийся до конца срока службы объекта в знаменателе сумма чисел лет срока его службы.

При способе списания стоимости пропорционально объёму продукции начисления амортизационных отчислений производится исходя из натурального показателя объёма продукции в отчётном периоде и соотношение первоначальной стоимости объекта и предполагаемого объёма продукции за весь срок полезного использования объекта.

4.7. На каких счетах в бухгалтерском учёте учитываются расчеты по кредитам и займам? Как разрешаются споры по невозвращённым кредитам?

Для учёта расчётов с банком по полученным кредитам Планом счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций предусмотрены счета 66 «Расчёты по краткосрочным кредитам и займам» и 67 «Расчёты по долгосрочным кредитам и займам», записи по которым производится на основании выписок банка с соответствующих счетов.

Все вопросы, связанные с выдачей и погашением кредитов, регулируются правилами банков. Между организацией-заёмщиком и банком заключается кредитный договор, в котором предусматриваются (фиксируются): объекты кредитования и срок кредита, условия и порядок его выдачи и погашения, формы обеспечения обязательств, процентные ставки, порядок их уплаты, обязательства, права и ответственность сторон по выдаче и погашению кредита, перечень документов и периодичность их предоставления банку и другие условия.

При наступлении срока платежа, указанного в кредитном договоре, банк самостоятельно списывает с расчётного счёта хозяйства сумму платежа и направляет её на погашение задолженности по ссудным счетам. Если для уплаты на расчётном счёте средств не хватает, то недостающую сумму относят на просроченные ссуды. В этом случае на обороте срочного обязательства указывается, что оно исполнено частично. Для учёта просроченных кредитов по счёту 66 открывается отдельный аналитический счёт «Кредиты, не уплаченные в срок».

Иногда просроченные кредиты погашаются за счёт получения очередного кредита банка, т.е. сумма получаемого кредита направляется не на расчётный счёт, а на погашение просроченного кредита. По просроченным кредитам ставка, т.е. проценты, повышаются и фактически, организация переплачивает кредит практически в двойном размере.

5. Выводы и предложения

В процессе своей финансово-хозяйственной деятельности предприятия и организации часто производят расчеты наличными деньгами (не связанные с выплатой заработной платы) как с юридическими, так и с физическими лицами. Денежные средства для этих целей, как правило, выдаются под отчет. Поэтому практически каждый бухгалтер сталкивается с проблемой учета расчетов с подотчетными лицами.

Правильно организованный бухгалтерский учет расчетов с подотчетными лицами на предприятии обеспечит контроль за использованием денежных средств и не создаст проблем с налогообложением и аудиторской проверкой.

6. Список используемой литературы

1. Бухгалтерский учёт Н. П. Кондраков – 2001 год;

2. Бухгалтерский финансовый учёт В. П. Астахов – 2002 год;

3. Бухгалтерский учёт в сельском хозяйстве М. З. Пинзенгольц – 2002 год;

4. Бухгалтерский учёт Л. М. Бурмистрова – 2007 года;

5. Бухгалтерский учёт И. В. Иванова – 2005 год.

Похожие работы

... В ООО "АЗК" на основании авансовых отчётов составляется разработочная ведомость по кредиту счёта № 71 "Расчёты с подотчётными лицами"(см. приложение №3), с корреспонденцией счетов. Затем составляется мемориальный ордер(см. приложение №4). Ордер регистрируется в регистрационном журнале по счетам синтетического учёта и разносится в Главной книге(см. приложение №5). Сальдо показывается развернуто в ...

... только при условии, что оно представило исчерпывающий отчет о средствах, выданных ему ранее, и рассчиталось. Вопрос № 52. Документальное оформление и учёт операций кухни, обеденного зала и буфета. Отчётность материально-ответственных лиц Материальная ответственность за сохранность, правильное расходование продуктов на производство, качество изготовленных изделий и за правильность отпуска ...

... 1 Дорожные чеки – платежные документы в иностранной валюте ДОКЛАДУважаемая комиссия! На ваше рассмотрение представлена выпускная квалификационная работа на тему «Бухгалтерский учет и аудит расчетов с подотчетными лицами, персоналом по прочим операциям». Тема работы выбрана мной в соответствии с тем, что как показал опыт работы в аудиторской фирме, бухгалтерия предприятий по-прежнему совершает ...

... , где приводятся обоснования, расчеты и пересчеты показателей при переходе из одного метода учета в другой. Раскроем основные разделы учетной политики по разделу учета расчетов с подотчетными лицами на ТОО «Тантал - Б»: Учет расчетов с подотчетными лицами осуществляется на активном счете 1250 «Краткосрочная дебиторская задолженность работников». В Типовом плане счетов ТОО «Тантал - Б» к этому ...

0 комментариев