Рахунки як елемент методу бухгалтерського обліку, зв'язок з іншими елементами методу

Класифікація рахунків (активні, пасивні, активно-пасивні)

Класифікація рахунків за призначенням і структурою

Синтетичні й аналітичні рахунки

Класифікація бухгалтерських проводок

Оборотна відомість по синтетичних і аналітичних рахунках

План рахунків бухгалтерського обліку, забалансові рахунки

Вибір конфігурації апаратних засобів і програмне забезпечення персонального комп'ютера

Основні та допоміжні пристрої комп’ютера, їх призначення

Вибір периферійного обладнання

Охорона праці

Навигация

Рахунки бухгалтерського обліку і подвійний запис

Рахунки бухгалтерського обліку і подвійний запис

105277

знаков

3

таблицы

0

изображений

Зміст

1. Рахунки бухгалтерського обліку і подвійний запис

1.1 Поняття бухгалтерських рахунків, їх будова

1.2 Рахунки як елемент методу бухгалтерського обліку, зв'язок з іншими елементами методу

1.3 Класифікація рахунків (активні, пасивні, активно-пасивні)

1.4 Синтетичні та аналітичні рахунки

1.5 Виникнення подвійного запису

1.6 Класифікація бухгалтерських проводок

1.7 Оборотна відомість по синтетичних і аналітичних рахунках

1.8 План рахунків бухгалтерського обліку, забалансові рахунки

2. Вибір конфігурації апаратних засобів і програмне забезпечення персонального комп'ютера

2.1 Класифікація персональних комп'ютерів

2.2 Основні та допоміжні пристрої комп'ютера, їх призначення

2.3 Характеристики моніторів

2.4 Конфігурація системного блоку

2.5 Вибір периферійного обладнання

3. Охорона праці

3.1 Умови праці бухгалтера

3.2 Інструкція з охорони праці при роботі на ЕОМ

Список використаної літератури

1. Рахунки бухгалтерського обліку і подвійний запис

Кожний наступний етап розвитку науки закономірно пов’язаний із попереднім. Бухгалтерський облік удосконалюється завдяки розумній інтерпретації та доповненню досягнень вчених і практиків попередніх епох. Однак, така інтерпретація не повинна бути механічним перенесенням старих ідей у сьогодення, пасивним запозиченням усього змісту теорій та гіпотез. Сприйняття старих ідей у нових умовах обов’язково включає елемент критичного аналізу, виявлення суперечностей між існуючим і бажаним та їх творче вирішення.

Нескінченний процес людського пізнання в певний момент розвитку бухгалтерського обліку примушує суттєво перебудувати систему знань про подвійний запис. Цей процес спрямований на пошук та інтерпретацію оригінальних ідей, нове висвітлення питань, що розкриваються у бухгалтерському обліку.

Сутність подвійного запису вчений пояснював виходячи з теорії трудової вартості, з подвійності, зумовленої подвійним характером процесу обміну, наявністю в товарі споживчої й обмінної вартостей. Дослідження сутності подвійного запису в бухгалтерському обліку дозволяє подолати труднощі в процесі пізнання нових господарських явищ, пояснити раніше невідомі господарські факти або виявити неповноту старих способів пояснення відомих фактів господарського життя підприємств. При цьому важливо прослідкувати історичний шлях розвитку подвійного запису, визначити його роль і місце в системі бухгалтерського обліку. Нового підходу до вирішення потребує питання застосування подвійного запису в умовах використання комп’ютерних технологій із застосуванням методу моделювання.

1.1 Поняття бухгалтерських рахунків, їх будова

Бухгалтерський баланс надає важливу інформацію про наявні ресурси підприємства. Проте для оперативного керівництва необхідна постійна інформація про зміни цих ресурсів та їх джерел, які відбуваються в процесі господарської діяльності. Для цього потрібно відображати кожну операцію в певній послідовності. Відображення господарських операцій безпосередньо у бухгалтерському балансі практично недоцільне, оскільки після кожної з них довелось би складати новий баланс. Крім того, баланс не може забезпечити одержання узагальненої інформації про обсяг змін по кожній групі засобів, або їх джерел. І, нарешті, баланс відображає стан засобів господарства тільки у грошовому вимірнику, облік же матеріальних цінностей потребує ще і натуральних вимірників. Тому поточний облік змін засобів та їх джерел в процесі господарської діяльності забезпечується за допомогою системи рахунків.

Рахунки бухгалтерського обліку є способом групування господарських операцій за економічно однорідними ознаками з метою систематичного контролю за наявністю і змінами засобів та їх джерел в процесі господарської діяльності.

Залежно від характеру облічуваних об'єктів записи на рахунках можуть здійснюватися у різних вимірниках (натуральних, трудових), але з обов'язковим використанням грошового вимірника з метою узагальнення різнорідних засобів і процесів. Зміст, призначення і будова рахунків зумовлені об'єктами, що на них обліковуються, і завданнями обліку.

Рахунки, як і інші складові методу бухгалтерського обліку, мають свою історію. Спочатку їх розглядали тільки як сам процес підрахунку чогось: грошей, матеріалів і сировини, різних запасів тощо. Відтак того, хто підраховує, називали рахівником. Згодом того, хто веде рахункові книги, почали називати бухгалтером – від нім. Bush – книга і halten – тримати.

Слово «бухгалтерія» має нині подвійне значення. Перше – це рахівництво, звітність, уміння вести рахункові книги. Друге – це структурний підрозділ підприємства, який повинен забезпечити всіх користувачів своєчасною і правдивою обліковою інформацією для управління і прийняття рішень.

Оцінюючи роль і значення рахунків у систематизації та накопиченні облікової інформації, необхідно підкреслити, що вони відіграють вирішальну роль у визначенні форми бухгалтерського обліку на кожному підприємстві. Жодна інша складова методу не впливає на вибір форми бухгалтерського обліку так, як це роблять рахунки.

Отже, суть рахунків бухгалтерського обліку полягає в групуванні та систематизації господарських операцій за відповідними ознаками та видами господарських засобів і джерел їх утворення, що створює налагоджену систему поточного бухгалтерського обліку на підприємстві.

Призначення рахунків – служити засобом відображення та поточного контролю господарських операцій, що охоплюють наявність і рух господарських засобів, власного капіталу й зобов'язань, а також процесів, пов'язаних з використанням трудових ресурсів та фондів оплати праці, використанням основних засобів, придбанням (заготівлею) предметів праці та їх споживанням, обліком процесу виробництва та реалізації.

Як складова методу бухгалтерського обліку система рахунків перебуває в тісному взаємозв'язку з іншими його складовими (елементами), зокрема документацією, подвійним записом, оцінкою, балансом, звітністю. Калькуляція та інвентаризація також є обов'язковими, але вони мають епізодичний характер і використовуються в кінці відповідних звітних періодів (місяць, квартал, півріччя, рік).

Для кожного виду активів і зобов'язань відкривають окремі рахунки. Якщо на рахунку обліковуються активи, то цей рахунок буде активним, а якщо зобов'язання – пасивним. Активні рахунки відрізняються від пасивних своєю побудовою, тобто тим, що саме обліковується на дебеті і на кредиті рахунка, а також формальною ознакою – місцем запису залишку: якщо залишок записано з лівого боку (дебет), то цей рахунок активний, з правого боку – пасивний.

У процесі відображення господарських операцій між рахунками виникає зв'язок, який називається кореспонденцією. Але до відображення кожну господарську операцію треба класифікувати (розмітити) згідно з можливістю її відображення на певному бухгалтерському рахунку. Цей процес розмітки господарських операцій за рахунками називається котировкою. Господарські операції, контировані та записані на бухгалтерських рахунках під окремим номером, виступають в якості бухгалтерської статті (проведення).

Проведення бувають прості, що стосуються тільки двох рахунків (один активний і один пасивний), і складні, що стосуються кількох рахунків.

В активних рахунках збільшення відбувається на дебеті, у пасивних – на кредиті. Щоб вивести кінцевий залишок за активним рахунком, необхідно до початкового залишку на дебеті додати оборот за дебетом і відняти оборот за кредитом. Залишок (сальдо) на кінець відповідного періоду буде на дебеті. Виведення кінцевого сальдо за пасивним рахунком відбувається в протилежний спосіб. Оборот є підсумковою сумою операцій за дебетом і кредитом рахунка.

Кожна господарська операція відображається на рахунках бухгалтерського обліку з дотриманням принципу подвійного запису.

Структуру рахунків визначено самою природою бухгалтерського обліку, бо процеси управління потребують чіткого відображення різноманітних господарських операцій. А тому в кожному рахунку має бути чітко визначено початкове сальдо, рух господарських засобів, кінцеве сальдо.

Збільшення і зменшення господарських засобів та їхніх джерел в результаті господарських операцій відображається на рахунках окремо. Тому рахунки бухгалтерського обліку прийнято зображати у вигляді двосторонньої таблиці, ліву сторону якої позначають умовним терміном «дебет», а праву – «кредит»*. Назву рахунка пишуть посередині таблиці. Схематично будову рахунка можна показати так:

Рахунок

(назва рахунка)

| Дебет | Кредит |

|

|

|

Оскільки господарські засоби розміщені в балансі у лівій частині – активі, то і залишки засобів на активних рахунках записують також у лівій частині – на дебеті. Джерела господарських засобів відображаються у балансі в правій частиш (пасиві), отже, і залишки джерел засобів на пасивних рахунках також записують на правій стороні рахунка – на кредиті. Активні рахунки завжди мають дебетове сальдо, пасивні – кредитове. У цьому полягає один із взаємозв'язків між балансом і рахунками. Для кращого розуміння наведемо схему взаємозв'язку між балансом і рахунками.

На кожний вид засобів, відображений в балансі активною статтею, відкривають активний рахунок, на якому початковий залишок (сальдо) записують на дебеті. Отже, загальна сума всіх дебетових залишків активних рахунків дорівнює сумі кредитових залишків пасивних рахунків (оскільки підсумок активу балансу дорівнює підсумку пасиву).

Для забезпечення контролю за господарською діяльністю підприємства важливо мати відомості не тільки про залишки засобів та їхніх джерел, а й про обсяг господарських операцій за звітний період, тобто величину здійснених оборотів (наприклад, обсяг затрат на виробництво, випуск продукції, реалізацію тощо). Тому періодично, як правило, в кінці місяця, підраховують підсумки записів операцій на дебеті і кредиті рахунків, які називаються оборотами по рахунках.

Підсумок дебетових записів на рахунку називається дебетовим оборотом, а підсумок кредитових записів – кредитовим. Дебетові і кредитові обороти рахунків показують рух окремих видів засобів, їхніх джерел, господарських процесів за певний час.

Після запису операцій на рахунках треба визначити стан засобів та їхніх джерел на кінець звітного періоду, тобто встановити кінцеві залишки (сальдо) на рахунках. Кінцевий залишок (сальдо) визначають виходячи з початкового залишку (сальдо) й оборотів рахунка.

На активних рахунках на дебеті відображають залишок господарських засобів на початок місяця і збільшення їх, а на кредиті – зменшення засобів.

Для визначення залишку на кінець звітного періоду на активному рахунку до суми початкового дебетового залишку додають суму дебетового обороту (збільшення засобів) і від знайденої суми віднімають суму кредитового обороту (зменшення засобів).

В активних рахунках кінцевий залишок, як і початковий, може бути тільки дебетовим. Він показує наявність відповідного виду засобів на Звітну дату. При цьому в активних рахунках може бути:

1) дебет більший за кредит (тобто сума початкового дебетового залишку і дебетового обороту більша за суму кредитового обороту). Тоді різниця між ними показує кінцевий дебетовий залишок (наявність засобів) на кінець звітного періоду;

2) дебет дорівнює кредиту (тобто сума початкового дебетового залишку і дебетового обороту дорівнює сумі кредитового обороту). У цьому разі кінцевого залишку не буде і рахунок вважається закритим (відповідного виду господарських засобів на кінець звітного періоду немає).

Ознайомившись з будовою рахунків, бачимо, що дебет і кредит активних і пасивних рахунків мають різне значення. Так, на дебеті активного рахунка записують збільшення засобів господарства, а пасивного рахунка – зменшення джерел засобів; на кредиті пасивного рахунка записують збільшення джерел засобів, активного – зменшення господарських засобів. Активні рахунки мають залишок тільки дебетовий (оскільки не можна використати засобів більше, ніж їх надійшло); пасивні рахунки – тільки кредитовий (оскільки джерела засобів обмежуються наявними господарськими засобами).

У системі рахунків бухгалтерського обліку використовується невелика група активно-пасивних рахунків, на яких одночасно обліковують засоби господарства і їхні джерела, а відповідно, вони поєднують ознаки активних і пасивних рахунків (наприклад, рахунок «Нерозділений прибуток (непокриті збитки)». В практиці обліку активно-пасивні рахунки мають обмежене застосування. Детальнішу характеристику цих рахунків розглянуто в главі 6 «Класифікація рахунків». В кінцевому результаті записи на рахунках підпорядковані одному порядку, який розглянуто на прикладах активних і пасивних рахунків.

Похожие работы

арського обігу засобів - зменшення - зменшення В процесі здійснення господарських операцій подвійний запис відображає зміни в складі господарських засобів або їх джерел, або одночасно в складі засобів та їх джерел шляхом відображення по дебету одних та кредиту інших взаємопов’язаних рахунків на однакову суму. Система подвійного запису [1] – це система ведення записів, в якій ві ...

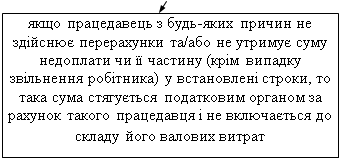

... при розрахунку фінансових результатів від надзвичайної діяльності. Виходячи із класифікації доходів і витрат за видами діяльності і функціями і побудована система рахунків бухгалтерського обліку для відображення формування фінансових результатів діяльності підприємства та визначення чистого доходу (прибутку) чи збитку звітного періоду, а також для складання Звіту про фінансові результати. Для ...

... виникнення доходу, а не при його використанні, то за економічним змістом об’єкта оподаткування він відноситься до податків на доходи. Він поєднує ознаки прямого і непрямого оподаткування. 8.1. Податковий облік та звітність суб’єктів малого підприємництва – юридичних осіб Перехід на спрощену систему оподаткування для юридичних осіб – суб’єктів підприємницької діяльності – можливий з будь- ...

... і джерел, необхідної для оцінювання, контролю та економічного аналізу з метою ефективного управління підприємством. Вопрос №2. Аудиторський висновок та вимоги до його складання. 2.1. Поняття аудиторського висновку Аудиторський висновок — це офіційний документ, засвідчений підписом та печаткою аудитора (аудиторської фірми), що складається у встановленому порядку за наслідками проведення ...

0 комментариев