Рахунки як елемент методу бухгалтерського обліку, зв'язок з іншими елементами методу

Класифікація рахунків (активні, пасивні, активно-пасивні)

Класифікація рахунків за призначенням і структурою

Синтетичні й аналітичні рахунки

Класифікація бухгалтерських проводок

Оборотна відомість по синтетичних і аналітичних рахунках

План рахунків бухгалтерського обліку, забалансові рахунки

Вибір конфігурації апаратних засобів і програмне забезпечення персонального комп'ютера

Основні та допоміжні пристрої комп’ютера, їх призначення

Вибір периферійного обладнання

Охорона праці

Навигация

Класифікація рахунків (активні, пасивні, активно-пасивні)

Рахунки бухгалтерського обліку і подвійний запис

105277

знаков

3

таблицы

0

изображений

1.3 Класифікація рахунків (активні, пасивні, активно-пасивні)

Різнобічні завдання господарського керівництва та контролю потребують своєчасної і всебічної інформації про склад засобів підприємства і джерел їх формування, господарські процеси і фінансові результати діяльності. Це зумовлює необхідність використання в бухгалтерському обліку значної кількості різних за своїм змістом рахунків. Для більш глибокого та правильного розуміння і обґрунтованого використання в обліку рахунків необхідно знати їх економічний зміст, призначення та структуру, а це потребує науково обґрунтованої класифікації рахунків.

Під класифікацією рахунків розуміють їх групування за певними однорідними ознаками.

Класифікація рахунків допомагає вивченню змісту і будови рахунків. Знаючи загальні, найбільш суттєві і відмітні ознаки окремих груп рахунків, легше визначити, для чого призначений та як використовується той або інший рахунок у бухгалтерському обліку.

Рахунки бухгалтерського обліку класифікують за двома основними ознаками: за економічним змістом та за призначенням і структурою.

Класифікація рахунків за економічним змістом встановлює, що саме обліковується на даному рахунку, які конкретно об'єкти відображаються на ньому залежно від їх економічного змісту в процесі господарської діяльності. Ця класифікація дає можливість визначити систему рахунків, що підлягають використанню на підприємствах тієї або іншої галузі.

Класифікація рахунків за призначенням і структурою показує, для чого, для одержання якої інформації призначені ті або інші рахунки та яка їхня структура, тобто зміст дебету, кредиту і характер залишку. Однакові за структурою рахунки можуть відображати різні за економічним змістом господарські засоби і процеси.

Обидві класифікації рахунків науково обґрунтовані, тісно взаємопов'язані і доповнюють одна одну.

2. Класифікацій рахунків за економічним змістом

Класифікація рахунків за економічним змістом відповідає змісту предмета бухгалтерського обліку і зумовлена класифікацією об'єктів обліку, тобто господарських засобів, їх джерел і процесів.

Звідси за економічним змістом рахунки бухгалтерського обліку поділяють на дві групи:

– рахунки обліку господарських засобів (активів) підприємства і процесів;

– рахунки обліку джерел формування господарських засобів.

Класифікація рахунків обліку господарських засобів (активів) підприємств і процесів. Залежно від функціональної участі в процесі діяльності господарські засоби (активи) підприємства, як відомо, поділяються на: необоротні активи і оборотні активи.

Для обліку необоротних активів, їх наявності, руху, зносу в процесі діяльності і відновлення використовують:

рахунки обліку необоротних активів: «Основні засоби», «Інші необоротні активи», «Нематеріальні активи», «Знос необоротних активів», «Капітальні інвестиції» та ін.

Класифікація рахунків обліку джерел формування господарських засобів (активів) підприємства. Рахунки бухгалтерського обліку, які використовуються для обліку джерел формування активів підприємства, поділяються на дві групи:

ü рахунки обліку джерел власних засобів;

ü рахунки обліку джерел залучених (позикових) коштів.

Для обліку джерел власних засобів підприємства використовують:

ü рахунки обліку власного капіталу: «Статутний капітал», «Пайовий капітал», «Додатковий капітал», «Резервний капітал»;

ü рахунки обліку доходів і результатів діяльності: «Доходи від реалізації», «Дохід від участі в капіталі», «Інші фінансові доходи»;

Для обліку джерел залучених (позикових) коштів використовують:

ü рахунки обліку довгострокових зобов'язань: «Довгострокові позики», «Довгострокові векселі видані;

ü рахунки обліку поточних зобов'язань: «Короткострокові позики», «Короткострокові векселі видані.

Таким чином, класифікація рахунків за економічним змістом, показуючи, на яких рахунках має вестися облік тих або інших об'єктів бухгалтерського обліку, розкриває економічний зміст окремих рахунків. Таке групування дає змогу визначити систему рахунків, необхідних для обліку необоротних і оборотних активів, джерел їх формування, господарських процесів і результатів діяльності підприємств різних галузей та форм власності.

Класифікація рахунків за економічним змістом покладена в основу будови національного Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій.

Ознайомлюючись з класифікацією рахунків за економічним змістом, бачимо, що рахунки, призначені для обліку активів, об'єднані з рахунками, призначеними для обліку господарських процесів. Це пояснюється тим, що за допомогою необоротних і оборотних активів підприємства забезпечують здійснення господарських процесів, а тому при класифікації активи групують залежно від того, в якому процесі вони функціонують.

Похожие работы

арського обігу засобів - зменшення - зменшення В процесі здійснення господарських операцій подвійний запис відображає зміни в складі господарських засобів або їх джерел, або одночасно в складі засобів та їх джерел шляхом відображення по дебету одних та кредиту інших взаємопов’язаних рахунків на однакову суму. Система подвійного запису [1] – це система ведення записів, в якій ві ...

... при розрахунку фінансових результатів від надзвичайної діяльності. Виходячи із класифікації доходів і витрат за видами діяльності і функціями і побудована система рахунків бухгалтерського обліку для відображення формування фінансових результатів діяльності підприємства та визначення чистого доходу (прибутку) чи збитку звітного періоду, а також для складання Звіту про фінансові результати. Для ...

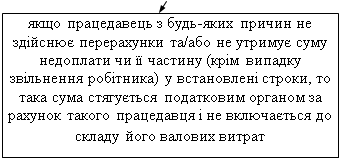

... виникнення доходу, а не при його використанні, то за економічним змістом об’єкта оподаткування він відноситься до податків на доходи. Він поєднує ознаки прямого і непрямого оподаткування. 8.1. Податковий облік та звітність суб’єктів малого підприємництва – юридичних осіб Перехід на спрощену систему оподаткування для юридичних осіб – суб’єктів підприємницької діяльності – можливий з будь- ...

... і джерел, необхідної для оцінювання, контролю та економічного аналізу з метою ефективного управління підприємством. Вопрос №2. Аудиторський висновок та вимоги до його складання. 2.1. Поняття аудиторського висновку Аудиторський висновок — це офіційний документ, засвідчений підписом та печаткою аудитора (аудиторської фірми), що складається у встановленому порядку за наслідками проведення ...

0 комментариев