Навигация

Проведение ревизии организации бюджетирования и бизнес-планирования ООО «Фортуна»

27631

знак

0

таблиц

0

изображений

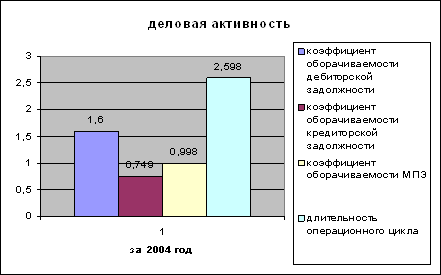

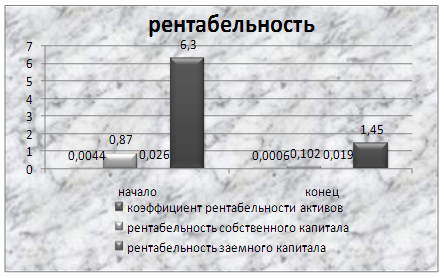

3. Проведение ревизии организации бюджетирования и бизнес-планирования ООО «Фортуна»

Общество с ограниченной ответственностью «Фортуна», утверждено решением учредительного собрания от «15» мая 1993 года, в соответствии со ст. ст. 87–94 ГК РФ, Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью» №14-ФЗ от 08.02.98 г.

Полное фирменное наименование Общества на русском языке: Общество с ограниченной ответственностью «Фортуна».

Место нахождения и почтовый адрес Общества: 241033, г. Брянск, пр-т. Ст. Димитрова, 88

Срок деятельности Общества не ограничен. Деятельность Общества прекращается по решению его Участников либо по основаниям, предусмотренным ГК РФ, ФЗ «Об обществах с ограниченной ответственностью».

1. Выяснение (методами анкетирования и интервьюирования персонала, беседы с руководством, сбора и анализа документации и т.д.):

– целей и финансовых стратегий предприятия: основной целью общества является получение прибыли в результате осуществления текущей финансово-хозяйственной деятельности;

– с этой целью ООО «Фортуна» осуществляет производство и оптово-розничную торговлю оргтехникой и запасными частями к ней.

– внешних и внутренних факторов функционирования: ООО «Фортуна» осуществляет свою деятельность на основании лицензии №С 113355;

2. Анализ:

– организационно-распорядительной документации предприятия, регламентирующей бухгалтерскую и финансовую деятельность:

Порядок выполнения:

– Путем сопоставления данных учетной политики и требований законодательных и нормативных актов, осуществлена первоначальная оценка полноты и правильности составления учетной политики.

– Осуществлена первоначальная оценка полноты и правильности составления внутренних документов по организации системы бухгалтерского учета и применяемых средств контроля.

– Осуществлена оценка профессионального уровня сотрудников бухгалтерской службы.

– на ООО «Фортуна» разработаны главным бухгалтером и утверждены директором предприятия Приказ об учетной политике предприятия и Рабочий план счетов.

– на ООО «Фортуна» бухгалтерская отчетность ведется и составляется в соответствии с законодательством Российской федерации;

– также на предприятии составляются бизнес-планы, отчеты о структуре затрат, отчеты об объемах продаж, отчеты о состоянии запасов, балансы оборотных средств, ведомости-расшифровки задолженности дебиторов и кредиторов.

– все документы регулирующие финансово-хозяйственную деятельность (кредитные соглашения, договора, кредитные заявки, гарантийные письма, счета-фактуры, платежная документация и иных документов, регулирующих финансовые отношения между предприятием и иными юридическими (физическими) лицами) составляются и хранятся в соответствии с законодательством РФ.

3. Процедура контроля системы бюджетирования и бизнес-планирования ООО «Фортуна» включает ряд направлений, описанных ниже.

– на предприятии ООО «Фортуна» составляются ежегодные бизнес-планы;

– в бизнес-плане за 2005 г. были представлены данные необходимые для получения кредита в банке «Уралсиб» филиал в г. Брянске, разделы данного бизнес-плана включают:

– Сумма кредита 927 тыс. руб. (девятьсот двадцать семь тыс. руб.)– Вид кредита Краткосрочный

– Срок кредита 1 год

– Цель кредита Приобретение оборотных средств

– Желательный для клиента размер процентной ставки 17% годовых– Режим использования Погашение основного долга по утвержденному графику

– Предлагаемое обеспечение компьютерная оргтехника– Специализация условия работы.

– Производственные показатели деятельности в объемном и денежном выражении

– Финансовый план на период кредитования

– Финансовые результаты деятельности хозяйства

– Кредитуемое мероприятие

– Обеспечение

– Производственная программа на время пользования кредитом

Ответственным за формирование (включая согласование показателей, утверждение и контроль) бизнес-планов является главный бухгалтер предприятия

Заключение

Задача планирования деятельности предприятия, формирования бюджета и контроля за его исполнением является одной из важнейших в области управления предприятием. Для решения данной задачи необходимо большое количество финансовой, бухгалтерской и производственной информации.

Первым шагом в нелегком пути построения системы организации бюджетирования может стать теоретическая и практическая подготовка специалистов предприятия по вопросам постановки и автоматизации бюджетирования. Для этих целей разработана специальная программа обучения.

Что же компания получает в итоге? Финансовые потоки компании становятся для руководителя прозрачными. Они имеют возможность определять приоритеты платежей; отслеживать и контролировать финансовые результаты деятельности компании в целом и по отдельным центрам финансовой ответственности; планировать движение денежных средств и движение товарно-материальных ценностей; планировать доходы и расходы компании; строить и оценивать внутренние показатели ликвидности и рентабельности компании и отдельных ее бизнесов. Компания получает возможность осмысленно двигаться к поставленным целям.

Список используемой литературы

1. Гражданский кодекс Российской Федерации №51 – ФЗ от 30.11.94 г.

2. Налоговый кодекс Российской Федерации №146-ФЗ от 31.07.98 г.

3. Федеральный закон «О бухгалтерском учете» №129-ФЗ от 21.11.96 г.

4. постановление Правительства РФ от 23.09.02 г. №696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности.

5. План счетов и Инструкция по его применению.

6. ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию»

Монография

7. Алборов Р.А. Аудит в организациях промышленности, торговли и АПК. – М.: Изд-во «дело и сервис», 2002. – 464 с.;

8. Андреев В.Д. Практический аудит (справочное пособие). – М.: Экономистъ, 2004. – 366 с.;

9. Аудит Монтгомери/Ф.Л. Дефлиз; пер. с англ. под ред. Я.В. Соколова. – М.: Аудит, ЮНИТИ, 2001. – 542 с.;

10. Аудит: Учеб. для вузов/В.И. Подольский. – М.: ЮНИТИ-ДАНА, Аудит, 2004. – 583 с.;

11. Мельник М.В., Пантелеев А.С., Звездин А.Л. Ревизия и контроль: Учебное пособие. – М.: ИД ФЬК – ПРЕСС. – 2004. – 520 с.

12. Контроль и ревизия: Учебное пособие / Под ред. Д-ра экон. наук проф. МФ. Овсийчук – М.: КНОРУС. – 2005 – 224 с.

13. Маренков Н.Л. Веселова Т.Н. Практика контроля и ревизии: Учебное пособие. – М.: КНОРУС – 2005. – 352 с.

14. Маренков Н.Л. Ревизия и контроль в КО. Издание 2-е. Серия «Высшее образование. Москва: Финансово-экономический институт. Ростов-на – Дону: Издательство «Феникс». – 2004. – 416 с.

15. Аудит: Учебник для вузов/ Под ред. Проф. В.И. Подольского. – 3-е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, Аудит. – 2004. – 583 с.

Похожие работы

... рассмотрена в рамках этой темы. Процесс постановки бюджетирования состоит из следующих этапов: 1. Формулирование целей и задач бюджетирования как управленческой технологии в соответствии со спецификой бизнеса предприятия. 2. Разработка принципов и методологии бюджетирования на предприятии. 4. Анализ производственно-финансовой структуры. 5. Определение видов бюджетов. 6. Определение центров ...

... тянущихся из прошлого без изменений, которые при составлении бюджета «с нуля» могли бы быть пересмотрены и оптимизированы. Далее рассмотрим типовые стадии организации системы бюджетирования на предприятии [24, с. 263]. 1. Информационная структуризация. На первой стадии осуществляется структуризация статей бюджета и схем их консолидации. При правильном понимании финансово-экономической модели ...

... и сопровождения системы. Только тогда выбранная система станет действенным инструментом управления и повышения эффективности деятельности компании. 5. Практическое использование бюджетирования и контроля затрат 5.1 Примеры контроля затрат на Российских предприятиях В 2003 г. группа “Илим Палп” решила выяснить рентабельность работы подразделений и производства каждой товарной позиции. ...

... банка. Также в рабочую группу могут входить представители компании-разработчика системы бюджетирования и специалисты консалтинговой компании. Важным условием успешного внедрения системы бюджетирования является назначение главного менеджера проекта, ответственного за организацию работ со стороны банка. Уровень полномочий главного менеджера проекта должен позволять ему выносить вопросы на уровень ...

0 комментариев