Навигация

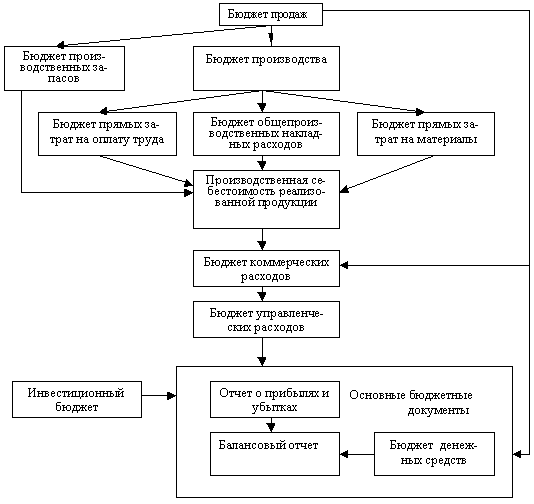

Принципы внедрения системы бюджетирования в организации

29367

знаков

1

таблица

5

изображений

Саратовский Государственный Технический Университет

Институт Бизнеса и Делового Администрирования

Кафедра ММЛ

Курсовая работа

По дисциплине: финансовый менеджмент

На тему: принципы внедрения системы бюджетирования в организации

Выполнила: студентка

группы МНЖ-51

Каленюк О.С.

Проверила: Фирсова А.А.

Саратов 2008 г.

СОДЕРЖАНИЕ:

Введение

1. Принципы внедрения системы бюджетирования в организации:

1.1. Понятие и принципы организации системы бюджетирования

1.2. Методические вопросы, затрагивающие задачи бюджетирования и способы их реализации с методической точки зрения

1.3. Организационные вопросы, определяющие роли, ответственность и взаимодействие участников процесса внедрения

1.4. Технологические вопросы, включающие состав и последовательность работ, выполняемых при внедрении системы бюджетирования

2. Анализ финансового положения «ВЛАДА 2004

Заключение

Список используемой литературы

Введение

Бюджетирование предоставляет возможность руководителям организации получать объективную информацию о рентабельности каждого подразделения, продукта и клиента в режиме реального времени и естественным образом подсказывает управленческие решения.

Внедрение данной технологии становится особенно актуальным в преддверии вступления России во Всемирную торговую организацию (ВТО), которое откроет российский рынок для иностранных компаний и банков и повлечет усиление конкурентной борьбы. Составить достойную конкуренцию нерезидентам российским предприятиям поможет освоение стандартных управленческих технологий, которые позволяют максимально оптимизировать деятельность организации. Одной из таких технологий является система Business Unit Management.

В результате внедрения бюджтирования организация обретает два важных преимущества:

§ низкая себестоимость продукта за счет мотивации всех подразделений к снижению собственных издержек;

§ развитый и конкурентоспособный продуктовый ряд.

Что способствует повышению конкурентоспособности и инвестиционной привлекательности организации.

В данной курсовой работе будут рассмотрены вопросы, требующие решения в ходе внедрения системы бюджетирования:

1. методические, затрагивающие задачи бюджетирования и способы их реализации с методической точки зрения;

2. организационные, определяющие роли, ответственность и взаимодействие участников процесса внедрения;

3. технологические, включающие состав и последовательность работ, выполняемых при внедрении системы бюджетирования.

1. Принципы внедрения системы бюджетирования в организации:

1.1. Понятие и принципы организации системы бюджетирования

Система бюджетирования - это организационно-экономический комплекс, представленный рядом специальных атрибутов, введенных в систему управления предприятием. Наиболее важными из них являются:

· применение особых носителей управленческой информации – бюджетов;

· присвоение структурным подразделениям статуса бизнес-единиц (центров финансовой ответственности - ЦФО);

· высокий уровень децентрализации управления предприятием.

Традиционно под бюджетом понимали финансовый план, имеющий форму балансовой таблицы, в которой затраты согласованы с доходами. Однако в системе бюджетирования предприятия эта категория приобрела более широкое смысловое наполнение. Часто под бюджетом понимается любой документ, отражающий какой-либо аспект деятельности в процессе выполнения миссии предприятия. Бюджет задает направления деятельности. Он также отражает фактические результаты этой деятельности. Основная идея, реализуемая системой бюджетирования, заключается в сочетании централизованного стратегического управления на уровне предприятия и децентрализации оперативного управления на уровне его подразделений.

Децентрализация управления предприятием при использовании системы бюджетирования означает:

· делегирование управленческих полномочий (соответственно и ответственности) звеньям низшего уровня;

· повышение хозяйственной самостоятельности этих звеньев;

· наделение звеньев определенным имуществом, необходимым для решения стоящих перед ними задач;

· закрепление за звеньями затрат, связанных с их деятельностью (предоставление возможности в широких пределах управлять этими затратами);

· закрепление за подразделениями части получаемого ими дохода;

· отчуждение части дохода, получаемого каждым подразделением для финансирования деятельности подразделений, не имеющих возможности получать такой доход извне;

· главенство миссии предприятия над целями отдельных подразделений. Степень, возможности вмешательства вышестоящих звеньев в деятельность нижестоящих определяет уровень централизации управления. Он может изменяться от высшего (все решает и за все отвечает директор и исполнительная дирекция) до низшего (каждое подразделение - юридически самостоятельное лицо).

Основными элементами системы бюджетирования предприятия являются доходы, затраты, финансовый результат (дефицит или профицит), принципы построения бюджетной системы.

Доходы бюджета - денежные средства, поступающие в безвозмездном и безвозвратном порядке в распоряжение соответствующего ЦФО - центра прибыли или доходов. Закрепленные доходы - доходы, поступающие полностью в соответствующий бюджет. Регулирующие доходы - средства, передаваемые одним бюджетом другому. Они могут иметь следующие формы:

· дотация - средства, передаваемые на безвозмездной и безвозвратной основах для компенсации дефицита;

· субвенции - средства, передаваемые на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов;

· субсидия - средства, передаваемые на условиях долевого финансирования целевых расходов.

Расходы бюджета - денежные средства, направляемые на финансовое обеспечение задач и функций субъекта управления.

Дефицит бюджета - превышение расходов бюджета над его доходами. Секвестр расходов - регулярное снижение всех статей расходов (кроме защищенных) при угрозе дефицита бюджета.

Профицит бюджета - превышение доходов бюджета над его расходами.

Бюджетная классификация - систематизированная экономическая группировка доходов и расходов бюджета по однородным признакам.

Система бюджетов предприятия основана на следующих принципах:

· единства бюджетной системы;

· разграничения доходов и расходов между уровнями бюджетной системы;

· самостоятельности бюджетов;

· полноты отражения доходов и расходов бюджетов;

· сбалансированности бюджета;

· бездефитцитности бюджета;

· эффективности и экономности использования бюджетных средств;

· общего (совокупного) покрытия расходов бюджетов;

· достоверности бюджета.

Принцип единства бюджетной системы означает единство:

· регламентирующей нормативной базы,

· форм бюджетной документации,

· санкций и стимулов,

· методологии формирования и использования бюджетных средств.

Принцип разграничения доходов и расходов между отдельными бюджетами означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за соответствующими субъектами управления.

Принцип самостоятельности бюджетов означает:

· право отдельных субъектов управления самостоятельно осуществлять бюджетный процесс;

· наличие собственных источников доходов бюджетов каждого субъекта управления, определяемых в соответствии с методологией формирования бюджета предприятия;

· право субъектов управления самостоятельно в соответствии с действующей методологией определять направления расходования средств соответствующих бюджетов;

· недопустимость изъятия доходов, дополнительно полученных в ходе исполнения бюджета, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов;

· недопустимость компенсации за счет других бюджетов потерь в доходах и дополнительных расходов, возникших в ходе исполнения бюджета.

Принцип полноты отражения доходов и расходов бюджетов означает, что все доходы и расходы субъекта управления, подлежат отражению в его бюджете.

Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

При составлении, утверждении и исполнении бюджета необходимо исходить из принципа минимизации размера дефицита бюджета.

Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов соответствующие субъекты управления должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия расходов означает, что бюджетные расходы всех ЦФО должна покрываться общей суммой доходов предприятия.

Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития предприятия в целом и отдельных субъектов управления, реалистичность расчета доходов и расходов бюджета.

Похожие работы

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... границей филиалы, отделения, представительства. Организационная структура ООО «Тольяттикаучук» утверждается руководителем организации (Приложение 3).2.2 Структура построения системы бюджетирования на ООО «Тольяттикаучук» Постановка бюджетного управления начинается с утверждения организационной структуры, потому что финансовая структура строится именно на ее базе. Поэтому организационная структура ...

... в реальном масштабе времени.[2] В дальнейшем последовательно дадим краткую характеристику каждому из частных бюджетов в общей системе процесса бюджетирования. 2. Контроль затрат в ходе принятия управленческих решений Принятие управленческих решений, определяющих потребление ресурсов, предполагает осуществление тщательной контрольно-аналитической оценки издержек производства. Она должна ...

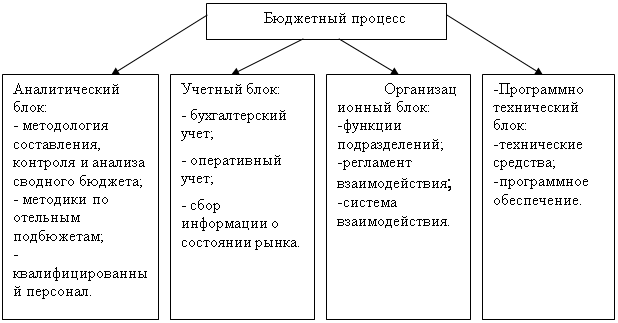

... составлены методически правильно, баланс должен “сойтись”, т.е. сумма активов должна равняться сумме обязательств предприятия и его собственного капитала 1.3 Организация процесса бюджетирования на предприятии Процесс бюджетирования на многих предприятиях протекает в условиях экономической нестабильности и отсутствия четких перспектив развития. Следовательно, для успешного формирования и ...

0 комментариев