Навигация

Ревизия представительских расходов и кредиторской задолженности

39463

знака

3

таблицы

0

изображений

Государственное образовательное учреждение

высшего профессионального образования

Кубанский государственный технологический университет

(КубГТУ)

Контрольная работа

по дисциплине: Контроль и ревизия

Ревизия представительских расходов и кредиторской задолженности

Краснодар 2009 г.

Содержание

1. Контроль и ревизия операций с подотчетными лицами

1.1 Командировочные расходы и ревизия командировочных расходов

1.2 Хозяйственные расходы и ревизия хозяйственных расходов

1.3 Представительские расходы и ревизия представительских расходов

2. Ревизия дебиторской и кредиторской задолженности

2.1 Основные положения

2.2 Анализ дебиторской и кредиторской задолженности

2.3 Анализ расчетов с покупателями и заказчиками, поставщиками и подрядчиками, прочими дебиторами и кредиторами

Введение

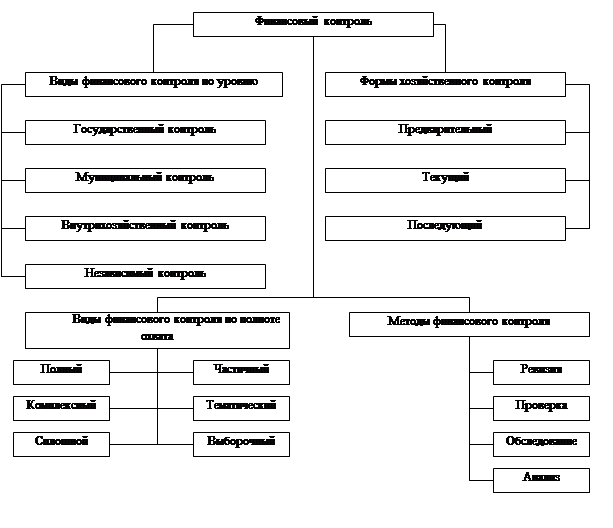

Контроль за состоянием экономики является важной сферой деятельности по управлению народным хозяйством.

Одним из звеньев системы контроля выступает финансовый контроль. Его назначение заключается в содействии успешной реализации финансовой политики государства, обеспечении процесса формирования, эффективного использования финансовых ресурсов во всех звеньях и сферах народного хозяйства.

Финансовый контроль представляет собой совокупность действий и операций по проверке финансов и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации.

Объектом финансового контроля являются финансовые показатели деятельности сфер народного хозяйства, распределительные процессы при формировании и использовании финансовых ресурсов, в том числе в форме фондов денежных средств на всех уровнях и звеньях народного хозяйства.

Документальная ревизия финансовой и хозяйственной деятельности организации организуется в соответствии с Положением о финансовом контроле, Положением о контроле за хозяйственной деятельностью и проводится в предусмотренном объеме и порядке.

Основными задачами ревизии являются контроль за выполнением в организации законов Российской Федерации, указов и распоряжений Президента Российской Федерации, постановлений и распоряжений Правительства Российской Федерации, законностью финансовых и хозяйственных операций, обеспечением сохранности материальных и денежных средств; состоянием финансового и бухгалтерского учета.

Проведению ревизии должна предшествовать тщательная подготовка путем изучения актов предыдущей документальной ревизии и проверок, структуры расходов денежных средств, номенклатуры и объемов обеспечения организации материальными средствами, руководящих документов.

Ревизия финансовой и хозяйственной деятельности организации проводится группой инспекторов-ревизоров, один из которых назначается руководителем ревизионной группы. Начальник финансовой инспекции, на которого возложено непосредственное руководство контрольно-ревизионной работой, организует подготовку к ревизии и проводит их инструктаж.

В ходе документальной ревизии проверяются учетные регистры, первичные оправдательные документы, послужившие основанием для совершения бухгалтерских проводок, плановые и отчетные документы.

Ревизия документов проводится путем их тщательного изучения и анализа с одновременной проверкой правильности записей финансовых и хозяйственных операций по книгам учета материальных и денежных средств за период со дня начала последней документальной ревизии по день начала очередной ревизии. По кассовым и банковским операциям, кроме того, - за один-два месяца ранее обревизованного периода.

Для проведения документальной ревизии привлекаются, при необходимости, внутренние проверочные комиссии по соответствующим подразделениям организации. Руководитель ревизионной группы составляет план проведения ревизии, в котором, исходя из объема и сложности работы, определяет вопросы, подлежащие проверке инспекторами-ревизорами, членами внутренних проверочных комиссий, другими участвующими в ревизии лицами и сроки выполнения. План подписывается руководителем ревизионной группы, с которым ознакамливается руководитель организации.

1. Контроль и ревизия операций с подотчетными лицами

1.1 Командировочные расходы и ревизия командировочных расходов

Расчеты с подотчетными лицами возникают по суммам денежных средств, выданных работникам организации для компенсации расходов на служебные командировки.

Установлен следующий порядок оплаты командировочных расходов.

Срок командировки в пределах России не может превышать 40 дней, не считая времени нахождения в пути; за рубежом - 60 дней. Если место служебной командировки расположено недалеко от места работы и жительства работника и он может ежедневно возвращаться домой, то такая командировка может быть признана однодневной.

В служебную командировку могут направляться только работники организации. В случае направления в командировку работников других организаций и иных физических лиц такие командировки не признаются служебными и расходы по ним должны возвращаться другими организациями (как оказанные услуги) либо производятся организацией за счет чистой прибыли. Не предусмотрено направлять в командировку работников, выполняющих работы по договору подряда.

В состав расходов по служебным командировкам включаются затраты:

• по найму жилого помещения;

• по бронированию гостиничных номеров и авиабилетов;

• по проезду к месту командировки и обратно к месту постоянной работы в размере стоимости проезда воздушным, железнодорожным и автомобильным транспортом общего пользования (кроме такси);

• по уплате страховых платежей по государственному обязательному страхованию пассажиров на транспорте;

• по оплате сборов за предварительную продажу билетов (проездных документов);

• по оплате расходов за пользование в поездах постельными принадлежностями;

• на проезд на аэродром или вокзал в местах отправления, назначения и пересадок (за исключением проезда на такси);

• на оплату разовых проездных билетов на городской транспорт при однодневных командировках;

• на провоз багажа;

• на суточные за время нахождения в командировке.

Для командировки работнику оформляется командировочное удостоверение и издается приказ о его командировке. Фактическое время нахождения работника в командировке отмечается в командировочном удостоверении печатями отправляющей и принимающей организаций, записями о днях отправления, прибытия и выбытия.

Днем выезда считается день отправления соответствующего транспорта из места постоянной работы до 24 часов, а днем возвращения - дата прибытия соответствующего транспорта. Перед командировкой работнику выдается денежный аванс в пределах сумм, причитающихся ему для выполнения установленного задания (на оплату проезда, найма жилого помещения, суточных и т.п.). По возвращении из командировки работник обязан в течение трех дней представить руководителю организации на утверждение авансовый отчет с приложением командировочного удостоверения и документов, подтверждающих достоверность произведенных расходов.

По зарубежным командировкам работнику возмещаются следующие расходы:

• по получению загранпаспорта;

• по получению виз;

• по прописке загранпаспорта;

• по покупке в банке валюты страны командировки или обмену чека на наличную иностранную валюту;

• по найму жилого помещения, подтвержденные документально;

• на провоз багажа;

• суточные за каждый день пребывания в командировке.

За день выезда в командировку суточные выплачиваются в размере 100% (в рублях, если пересечение границы не совпадает с днем отъезда; в валюте, если граница пересекается в день отъезда; дата пересечения границы определяется по отметкам контрольно-пограничных пунктов в загранпаспорте). Работникам, выехавшим в командировку за границу и возвратившимся оттуда в Россию в тот же день, суточные в иностранной валюте выплачиваются в размере 50% нормы. Если во время пребывания в командировке работник обеспечивается иностранной валютой на личные расходы за счет принимающей стороны, направляющая сторона не выплачивает суточные этим лицам. Если принимающая сторона не оплачивает личные расходы, но предоставляет за свой счет питание, направляющая сторона выплачивает суточные в размере 30% нормы. В случае пребывания работника в краткосрочной командировке за границей более 60 дней, суточные выплачиваются начиная с 61-го дня в размерах, установленных для работников заграничных учреждений Российской Федерации.

Для проведения расчетов с командированными лицами необходимы следующие первичные документы:

• авансовые отчеты;

• приказы о направлении работников в командировку;

• заявления на выдачу денег из кассы;

•документы, подтверждающие произведенные расходы (командировочные удостоверения, проездные билеты, счета гостиниц);

• журнал регистрации командировок.

Для отражения расчетов с командированными лицами используются следующие регистры синтетического и аналитического учета-

• Главная книга;

• журнал-ордер № 7;

• журнал-ордер № 1;

• кассовая книга.

Ревизия командировочных расходов. Ревизор проверяет правильность оформления и использования типовой формы командировочного удостоверения: наличие необходимых реквизитов, указание цели командировки, наличие отметок о прибытии и выбытии, заверенных печатью организации, в которую командирован работник. Ревизор проверяет правильность определения срока командировки и законность ее продления, правильность подсчета дней (полных суток) пребывания в командировке, правильность возмещения документально подтвержденных расходов по найму жилого помещения, Проезду к месту командировки и выплаты суточных. Если в счетах за проживание указаны расходы на питание, дополнительные услуги (например, сауна, бильярд и пр.), то такие расходы должны быть санкционированы руководителем. Такие расходы в целях налогообложения на себестоимость не относятся. Проверяются также отнесение на себестоимость расходов в пределах утвержденных норм, наличие и правильность ведения журнала регистрации командировок лиц, отбывающих и прибывающих в командировки в данную организацию.

Похожие работы

... выясняет, действительны ли данные сделки. При выявлении недействительных сделок ревизор выясняет, признается данная сделка недействительной по решению суда (оспоримая сделка), либо без такого решения (ничтожная сделка). 5. Ревизия контроля за исполнением договоров. Ревизор должен изучить систему контроля за исполнением договоров: действенна ли она. 6. Ревизия правомерности совершения крупных ...

... ", можно поставить высокую оценку системы внутреннего контроля. Таблица 2.2 Оценка системы внутреннего контроля и бухгалтерского учета дебиторской и кредиторской задолженности в ООО "Кора" № п/п Содержание вопроса Вариант ответа Да Нет Нет ответа 1 Аудит расчетов с поставщиками и подрядчиками -наличие и правильность оформления договоров (контрактов) на поставку материалов; ...

... проведения самого анализа. 3.2 Анализ структуры и динамики расходов на реализацию товаров Проведем анализ расходов на реализацию товаров Столбцовского райпо. Расходы анализируемой организации характеризуются следующими данными (таблица 3.1) Таблица 3.1 Информация об издержках обращения розничной торговли Столбцовского райпо за 2002/2003 гг. Показатели Годы. Отклонение (+; -) Темп ...

... оценивает систему внутреннего контроля, бухгалтерского учета, проводит оценку аудиторского риска и устанавливает приемлемый уровень существенности. Аудитор начинает планировать аудит учет отгрузки и реализации готовой продукции до написания письма-обязательства и до заключения договора с экономическим субъектом о проведении аудита. Планирование, являясь начальным этапом проведения аудита, ...

0 комментариев