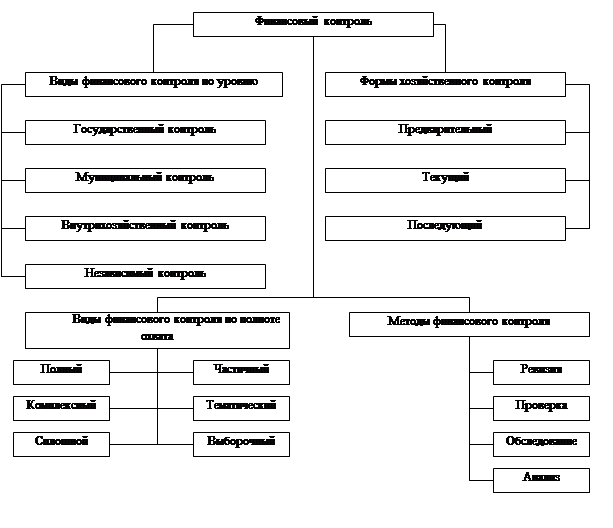

Навигация

Ревизия товарно-материальных ценностей

20849

знаков

0

таблиц

0

изображений

Федеральное агентство по образованию Российской Федерации

Государственное образовательное учреждение

высшего профессионального образования

«Южно-Уральский Государственный Университет»

Факультет коммерции

Контрольная работа по дисциплине «Контроль и ревизия»на тему:

«Ревизия товарно-материальных ценностей»

Челябинск – 2007

Содержание

1. Законодательно-нормативные документы

2. Задачи учета

3. Организация обращения наличных денежных средств, синтетический и аналитический учет кассовых операций

4. Порядок использования контрольно-кассовых машин

5. Инвентаризация наличных денежных средств в кассе

Список используемой литературы

1. Законодательно-нормативные документы

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств органов государственной власти, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления и созданных ими бюджетных учреждений (далее по тексту - учреждения) и операциях, приводящих к изменению вышеуказанных активов и обязательств.

Бюджетный учет осуществляется в соответствии со следующими основными законодательными и нормативными документами:

Гражданский кодекс РФ;

Налоговый кодекс РФ;

Бюджетный кодекс РФ;

Трудовой кодекс РФ;

Федеральный закон от 15 августа 1996 г. N 115-ФЗ "О бюджетной классификации Российской Федерации";

Федеральный закон "О бухгалтерском учете" от 21 ноября 1996 г. N 129-ФЗ;

Федеральный закон от 19 июня 2000 г. N 82-ФЗ "О минимальном размере оплаты труда";

Инструкция по бюджетному учету, утвержденная приказом Минфина России от 26 августа 2004 г. N 70н;

Постановление Госкомстата РФ от 5 января 2004 г. N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты";

Письмо Банка России от 4 октября 1993 г. N 18 "Об утверждении "Порядка ведения кассовых операций в Российской Федерации" (вместе с Порядком, утвержденным Центральным банком 22.09.1993 N 40);

Общероссийский классификатор основных фондов (ОК 013-94), утвержденный постановлением Госстандарта РФ от 26 декабря 1994 г. N 359;

Постановление Совмина СССР от 22 октября 1990 г. N 1072 "О единых нормах амортизационных отчислений на полное восстановление основных средств народного хозяйства СССР";

Годовые нормы износа по основным фондам учреждений и организаций, состоящих на Госбюджете СССР, и указания о порядке определения и отражения в бухгалтерском учете износа основных средств учреждений и организаций, состоящих на Госбюджете СССР, и других организаций, не начисляющих амортизацию, утвержденные Госпланом СССР, Минфином СССР, Госкомстроем СССР, ЦСУ СССР 28 июня 1974 г. N АБ-23-Д и изданные в соответствии с постановлением Совмина СССР от 11 ноября 1973 г. N 824 (готовится переиздание);

Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденный Росархивом 6 октября 2000 г.;

Приказ Минфина России от 13 июня 1995 г. N 49 "Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств";

Положение о документах и документообороте в бухгалтерском учете, утвержденное Минфином СССР 29 июля 1983 г. N 105;

Письмо Минфина России от 12 марта 2003 г. N 04-02-05/4/5 "К вопросу об учете при определении налоговой базы расходов бюджетных учреждений по приобретению имущества, используемого для коммерческой деятельности"; Приказ Минфина России от 21 января 2005 г. N 5н "Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности";

Приказ Минфина России от 24 февраля 2005 г. N 26н "Об утверждении Методических указаний по внедрению Инструкции по бюджетному учету, утвержденной приказом Министерства финансов РФ от 26 августа 2004 г. N 70н."

В Минюсте РФ 11.04.06 был зарегистрирован Приказ Минфина РФ от 10.02.06 N 25н "Об утверждении Инструкции по бюджетному учету", который признал утратившим силу Приказ Минфина РФ от 26.08.04 N 70н "Об утверждении Инструкции по бюджетному учету" и распространил свое действие на правоотношения, возникшие у бюджетных учреждений с 01.01.06. Изменения, внесенные новой инструкцией в порядок ведения бухгалтерского учета, затронули как План счетов бюджетного учета, так и отражение некоторых финансово-хозяйственных операций.

Приказ Минфина РФ от 10 февраля 2006 г. N 25н "Об утверждении Инструкции по бюджетному учету". «В соответствии с Бюджетным кодексом Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823) приказываю: 1. Утвердить прилагаемую Инструкцию по бюджетному учету. 2. Распространить действие настоящего приказа на отношения, возникшие с 1 января 2006 г. 3. Признать утратившим силу приказ Министерства финансов Российской Федерации от 26 августа 2004 г. N 70н "Об утверждении Инструкции по бюджетному учету" (зарегистрирован в Министерстве юстиции Российской Федерации 5 октября 2004 г., регистрационный номер 6055)».

Похожие работы

... выясняет, действительны ли данные сделки. При выявлении недействительных сделок ревизор выясняет, признается данная сделка недействительной по решению суда (оспоримая сделка), либо без такого решения (ничтожная сделка). 5. Ревизия контроля за исполнением договоров. Ревизор должен изучить систему контроля за исполнением договоров: действенна ли она. 6. Ревизия правомерности совершения крупных ...

... данным предприятия, р. Стоимость отклонений, которую следовало отнести на счет 16, согласно данным проверки, р. Отклонения, + (-) Примечания Гл. 2. Аудит товарно-материальных ценностей 2.1.Инвентаризация ТМЦ Инвентаризация товарно-материальных ценностей - один из приемов контроля, обеспечивающий сохранность собственности, качественное состояние ценностей, ведение их складского и ...

... банка России от 22.09.1993 № 40 // система Гарант 7. Альборов Р. А. Аудит в организациях промышленности, торговли и АПК // Р.А. Альборов. – М.: Издательство ДИС, 2008. – 464с. 8. Белов Н.Г. Контроль и ревизия. Учебник. - 4-е изд., перераб. и доп // Н. Г. Белов. - М: Финансы и статистика, 2007. - 592с. 9. Бровкина Н.Д. Контроль и ревизия // Н.Д. Бровкина. – М.: ИНФРА-М, ...

... и расходах. Недостатком по ускорению учета движения товарно-материальных запасов является отсутствие локальной системы компьютерной сети. 3. Пути совершенствования учета и управления товарно-материальных запасов на предприятии 3.1. Совершенствование организации учета Предприятие осуществляет выпуск железобетонных изделий и строительных материалов (сплитерные блоки), а также осуществляет ...

0 комментариев