УЧЕТ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Методы учета товарно-материальных запасов

Аудит товарно-материальных запасов

ОРГАНИЗАЦИЯ УЧЕТА И АУДИТА ТОВАРНО- МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ

Анализ финансово-хозяйственной деятельности предприятия

Учет и аудит товарно-материальных запасов на предприятии

Автоматизация учета товарно-материальных запасов

Введение дополнительного контроля за учетом товарно-материальных ценностей

Повышение эффективности использования товарно-материальных запасов предприятия

Автоматизация учета товарно-материальных запасов

Навигация

Пути совершенствования учета и управления товарно-материальных запасов на предприятии в Казахстане

Пути совершенствования учета и управления товарно-материальных запасов на предприятии в Казахстане

175231

знак

27

таблиц

9

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1. УЧЕТ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

И МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ 6

1.1 Принципы учета и аудита товарно-материальных запасов 6

1.2 Методы учета товарно-материальных запасов 8

1.3. Аудит товарно-материальных запасов 34

2. ОРГАНИЗАЦИЯ УЧЕТА И АУДИТА ТОВАРНО-

МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ 45

2.1. Общая характеристика деятельности предприятия 45

2.2. Анализ финансово-хозяйственной деятельности 48

2.3. Учет и аудит товарно-материальных запасов на предприятии 65

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ УЧЕТА И УПРАВЛЕНИЯ

ТОВАРНО-МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ 72

3.1. Совершенствование организации учета 72

3.2. Совершенствование организации аудита 75

3.3. Повышение эффективности использования товарно-материальных

запасов 76

ЗАКЛЮЧЕНИЕ 78

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ 82

ПРИЛОЖЕНИЯ 85

ВВЕДЕНИЕ

В производственно-хозяйственной деятельности любого предприятия важную роль играют товарно-материальные запасы.

Производственные запасы и материальные ценности являются предметами труда и обеспечивают основной производственный процесс предприятия. Себестоимость их полностью передается на вновь созданный продукт, занимая при этом довольно высокий удельный вес.

В настоящее время в условиях рыночной экономики заготовление и приобретение материально-производственных запасов имеет большое значение на начальной стадии заготовления. Для достижения цели по надлежащему заготовлению и потреблению товарно-материальных ценностей, с дальнейшим рациональным использованием, служба бухгалтерского учета должна содержать полную, прозрачную информацию, позволяющую ежемесячно проводить анализ действий по заготовлению и приобретению товарно-материальных ценностей. Кроме того, данные бухгалтерского учета должны содержать информацию для изыскания резервов снижения себестоимости продукции в части рационального приобретения товарно-материальных ценностей.[40]

Организация материального учета - один из наиболее сложных участков учетной работы. На промышленном предприятии номенклатура материальных ценностей исчисляется десятками тысяч наименований, а информация по учету материально-производственных запасов составляет более 30% всей информации по управлению производством. Поэтому организация учета и контроля по приобретению, движению, сохранностью и использованию материальных ценностей связана с большими трудностями. Большое значение имеет автоматизация всех учетных работ, начиная от выписки учетных документов и заканчивая составлением необходимой отчетности. Неотъемлемой частью учета и контроля материально-производственных запасов является экономический анализ их использования, который углубляет поиски резервов повышения эффективности производства.[12]

Многообразие форм собственности в период рыночной экономики, расширение прав предприятий в управлении экономикой, отраслевые особенности производства требуют альтернативных, а подчас и многовариантных подходов при решении конкретных вопросов методики и техники ведения учета производственных запасов.[40]

У предприятий теперь появилась возможность выбора различных способов организации учета заготовления и приобретения материалов; отражения стоимости материалов, оставшихся в конце месяца в пути или не вывезенных со складов поставщиков; выявления отклонений фактической себестоимости материальных ценностей от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах; погашения стоимости находящихся в эксплуатации малоценных и быстроизнашивающихся предметов и др.

Руководители предприятий (структурных подразделений), осуществляющих производственную деятельность, должны постоянно следить за соблюдением нормативов, за динамикой фактических удельных расходов, так как материальные затраты занимают высокий удельный вес в общих затратах на производство, а следовательно, эти затраты существенно влияют на величину получаемой прибыли. Отсюда следует, что экономия материальных ресурсов является важнейшим фактором повышения эффективности производства.

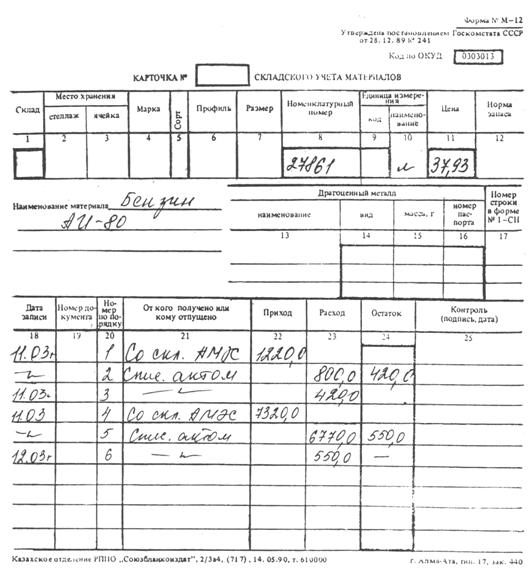

Без правильной организации учета и контроля над использованием товарно-материальных ценностей невозможно обеспечить контроль за остатками, поступлением и расходами запасов на складах. [9]

Таким образом, из вышесказанного вытекает, что данная тема весьма актуальна в условиях рыночной экономики.

Необходимым условием выполнения планов и бесперебойной работы предприятия по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия товарно-материальными запасами.

Товарно-материальные запасы являются наиболее ликвидной статьей среди статей оборотных активов. Для ускоренного обращения этой статьи в денежные средства предприятию необходимо иметь соответствующие службы, а именно службу маркетинга – комплексную систему организации сбыта продукции ориентированную на удовлетворение потребностей потребителя на основе исследования и прогнозирования рынка. Анализ этой статьи имеет большое значение для эффективного финансового управления. Запасы могут составлять значительный удельный вес не только в составе оборотных активов, но и в целом в активах предприятия. Это может свидетельствовать о том, что предприятия испытывают затруднения со сбытом продукции, нарушением технологии производства и выбором неэффективных методов реализации. Нарушение оптимального уровня товарно-материальных запасов приводит к убыткам в деятельности предприятий, поскольку увеличивает расходы по хранению этих запасов, отвлекает из оборота ликвидные средства, увеличивает опасность обесценения товаров и снижения их потребительских качеств, приводит к потере клиентов. [22]

Целью выпускной работы является изучение учета и аудита производственных запасов и материальных ценностей на основе данных ТОО АСК «Кайрат и К°», которая занимается производством выпуска железо-бетонных изделий для коммуникаций связи, выпуска строительных материалов в виде сплитерных блоков и жилищным строительством, типа малогабаритных коттеджей для частных физических лиц.

Основными задачами данной работы являются анализ производственных запасов и материальных ценностей ТОО АСК «Кайрат и К°», рассмотрение практики их учета, выявление и разбор имеющихся недостатков, а также рекомендации по их устранению.

В первой главе работы рассмотрены общие положения по учету и аудиту товарно-материальных ценностей, рассмотрены теоретические основы учета и аудита производственных запасов.

Во второй главе представлена краткая характеристика предприятия, дано описание учетной политики предприятия, рассмотрена действующая практика организации учета материалов, указаны методы проверки состояния учета материалов на предприятии.

В третьей главе работы представлены рекомендации по совершенствованию бухгалтерского учета на предприятии и ликвидации выявленных в ходе проверки недостатков; представлены рекомендации по оптимизации проведения аудита материально-производственных запасов.

В процессе выполнения работы были использованы законодательные, нормативные, методические материалы, учебные пособия, а также публикации в специальных журналах, связанные с учетом материально-производственных запасов.

Наличие у предприятия достаточных товарно-материальных запасов является необходимой предпосылкой для его нормального функционирования в условиях рыночной экономики.

Проведенный анализ хозяйственной деятельности на основе данных бухгалтерского учета ТОО АСК «Кайрат и К°» и отраженный в данной работе показывает, как используются товарно-материальные запасы предприятия.

Похожие работы

... , признанной в качестве расходов в период восстановления стоимости. 2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНО – МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ УДВУ ГККП «Ясли – сад № 53 г.Павлодара» 2.1 Характеристика предприятия Объектом исследования в данной работе является Управления дошкольных и внешкольных учреждений Государственное казенное коммунальное предприятие «Ясли – сад № 53 города ...

... возможность всем службам предприятия проводить комплексный анализ материальных запасов. Заключение В данной курсовой работе рассмотрены вопросы учета и документального оформления хозяйственных операций, связанных с поступлением и выбытием товарно-материальных запасов на предприятии Рудник «Кусмурын» филиала компании ТОО «Корпорация Казахмыс». В результате проведенного исследования можно ...

... фактической себестоимости материальных запасов от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах. Таким образом, в процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и ...

... на предприятии. 2. Оценка ТМЗ и выбор учетной цены ТМЗ Оценка – это процесс определения величины, по которой учитывается статья в финансовых отчетах. В процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и характера использования, наиболее ...

0 комментариев