Навигация

Рублей + 5000 рублей = 8000 рублей

18743

знака

11

таблиц

2

изображения

3000 рублей + 5000 рублей = 8000 рублей

Выводы:

- начальный остаток на синтетическом счете должен быть равен сумме начальных остатков на его аналитических счетах;

- оборот по дебету синтетического счета должен быть равен сумме дебетовых оборотов на аналитических счетах;

- оборот по кредиту синтетического счета должен быть равен сумме кредитовых оборотов на аналитических счетах;

- конечный остаток на синтетическом счете должен быть равен сумме конечных остатков на аналитических счетах.

Аналитические счета открываются не ко всем синтетическим счетам. Они необходимы в тех случаях, когда объект учета является разнородным, имеет большую номенклатуру, что позволяет контролировать и вести учет движения каждого конкретного материала. К счетам, на которых отражается состояние расчетов (задолженностей предприятия или предприятию), также открывают аналитические счета, чтобы вести подробный учет по видам должников.

Учет на аналитических счетах ведется, как правило, в двух измерителях: в натуральном и денежном. Тогда как на синтетических счетах, только в денежном измерителе. Субсчета. Назначение субсчетов – дополнительная группировка и обобщение информации экономически однородных аналитических счетов. По отношению к аналитическим счетам субсчета выступают как сводные, т.е. они являются промежуточным (вспомогательным) звеном между аналитическими и синтетическими счетами. Например, субсчета открываются к тем синтетическим счетам, на которых учитываются объекты с большой номенклатурой: активные счета – счет 10 «Материалы», счет 29 «Обслуживающие производства и хозяйства» и другие; активно-пассивные счета – счет 76 «Расчеты с разными дебиторами и кредиторами», счет 99 «Прибыли и убытки»; пассивные счета – счет 98 «Доходы будущих периодов», счет 96«Резервы предстоящих расходов» и другие счета. Учет на субсчетах ведется только в денежном выражении, так как они собирают и укрупняют информацию аналитических счетов, на которых могут учитываться объекты в разных измерителях. Часть синтетических счетов – счет 60 «Расчеты с поставщиками и подрядчиками», счет 71 «Расчеты с подотчетными лицами», не имеет субсчетов, информация на них формируется на основе аналитических счетов.

Между синтетическими счетами, относящимися к ним субсчетами и аналитическими счетами существует определенное единство:

- относящиеся к активному синтетическому счету аналитические счета и субсчета являются активными;

- относящиеся к пассивному синтетическому счету аналитические счета и субсчета являются пассивными;

- аналитические счета, субсчета, синтетические счета имеют одинаковую основу построения: они состоят из двух частей – дебета и кредита, оборотов и остатков;

- итоги оборотов аналитических счетов равны оборотам субсчета, а итоги оборотов субсчетов равны оборотам синтетического счета. Аналогичное равенство наблюдается и по остаткам на счетах.

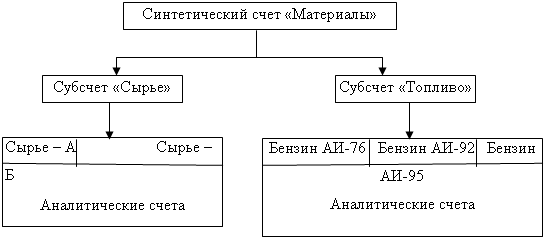

Пример взаимодействия синтетических счетов, субсчетов и аналитических счетов, представлен на рисунке.

Взаимосвязь синтетического счета, субсчетов и аналитических счетов

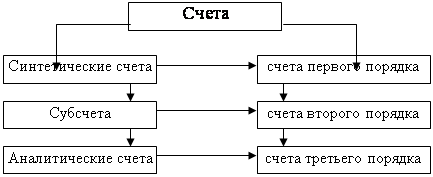

Субсчета имеют такое же строение, как и синтетические счета; на них не может вестись количественный учет, а ведется учет только в денежном выражении. Все взаимодействующие счета могут быть разделены на три группы: синтетические счета – счета первого порядка, субсчета – счета второго порядка, аналитические счета – счета третьего порядка. Три группы счетов представлены на рисунке.

Рис. 1. Три группы счетов

Каждая организация самостоятельно решает, какие субсчета использовать для бухгалтерского учета. По усмотрению главного бухгалтера к синтетическому счету могут открываться дополнительные субсчета, которых нет в плане счетов, или меняться их названия.

Количество и наименования аналитических счетов предприятие также устанавливает самостоятельно, что должно быть отражено в его учетной политике.

5. Обобщение данных текущего учета

Обобщение данных бухгалтерского учета по счетам дает возможность наблюдать за движениями активов и пассивов. Но этого не достаточно для того, чтобы проследить за изменением состава актива и пассива и получить сводную информацию.

Такое обобщение данных текущего учета можно произвести в процессе составления оборотной ведомости, представленной в таблице 4.

Таблица 4. Оборотная ведомость по синтетическим счетам за период с 1.01.2009г. по 31.01.2009г., в тыс. руб.

| № п/п | Наименование счета | Сальдо Начальное на 1.01.09 г. | Оборот | СальдоКонечное на 31.01.09 г. | ||||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |||

| 1 | Материалы | 15000 | - | 10000 | 10000 | 15000 | - | |

| 2 | Основные средства | 75000 | - | 5000 | - | 80000 | - | |

| 3 | Другие активные счета | - | - | - | - | - | - | |

| 4 | Уставной капитал | - | 80000 | - | - | - | 80000 | |

| 5 | Краткосрочные кредиторы | - | 10000 | - | 5000 | - | 15000 | |

| 6 | Другие пассивные счета | - | - | - | - | - | - | |

| Итого: | 90000 | 90000 | 15000 | 15000 | 95000 | 95000 | ||

Для каждого синтетического счета в оборотной ведомости присутствует отдельная строка.

В оборотной ведомости записывается:

1. Наименование счета

2. Сальдо на начало месяца

3. Оборот за месяц

4. Сальдо на конец месяца

В итоговой строке данных оборотной ведомости имеется 3 пары равных итогов:

1. По дебету и кредиту – на начало месяца.

2. По дебету и кредиту – оборотов за месяц.

3. По дебету и кредиту – сальдо на конец месяца.

Равенство итогов 1-й пары определяется равенством итогов Актива и Пассива баланса.

Равенство итогов 2-й пары вытекает из сущности двойной записи, когда оборот по дебету всех счетов равен обороту по кредиту всех счетов.

Равенство итогов 3-й пары определяется равенством предыдущих итогов.

На основании сальдо конечного формируется бухгалтерский баланс. При этом на основании показателей дебетовой части ведомости – актив баланса; а кредитовой – пассив баланса. Иногда оборотная ведомость называется динамическим балансом.

Контрольное значение оборотно-сальдовой ведомости заключается в том, что её составление позволяет проверить полноту и правильность записей на синтетических счетах. О правильности свидетельствует равенство итогов по дебету и кредиту всех частей оборотной ведомости.

Полнота записей определяется путем сверки показателей сальдо начального в оборотной ведомости с показателями начального баланса.

Оборот по дебету и кредиту сравнивается с итогом журнала регистрации хозяйственных операций. Неравенство указанных итогов свидетельствует о допущенных ошибках.

Литература

1. Кондраков Н.П. Бухгалтерский учет. Учебное пособие. - М: ИНФРА-М, 2006.

2. Куттер М.И. Теория бухгалтерского учета, 3-е изд., пререраб. и доп. Учебник. Изд-во Финансы и статистика. 2008.

3. Лабынцев Н.Т. Бухгалтерский учет: теория. Кн. 1 Учебник. Изд-во Финансы и статистика. 2008. – 192 с.

4. Лабынцев Н.Т. Бухгалтерский учет: финансовый и управленческий. Кн. 2 Учебник. Изд-во Финансы и статистика. 2008. – 800с.

Похожие работы

... , что деньги поступили в кассу с расчетного счета. По корреспонденции можно установить экономический смысл и содержание каждой хозяйственной операции. Типовой план счетов бухгалтерского учета В результате интенсивной работы по унификации бухгалтерского учета все юридические лица, кроме банков и бюджетных организаций, используют новый Генеральный план счетов бухгалтерского учета финансово- ...

... одного и кредиту другого счета. Поэтому в случае расхождения сумм по данной операции выявляется допущенная ошибка и устанавливается ответственный за нее. 2. Классификация счетов и принципы ее формирования Счета бухгалтерского учета составляют основу информационной системы экономического субъекта. Большое количество счетов, используемых в текущем учете, требует их упорядочения ...

... сверх норм – на виновных лиц. Если виновные лица не установлены, или суд отказал во взыскании убытков с них, то убытки списываются на финансовые результаты. 2.Счета бухгалтерского учета и двойная запись. Счета бухгалтерского учета и двойная запись. Баланс отражает состояние имущества и его источников формирования на определенную дату. (1-ое число месяца, года, квартала), поэтому с помощью ...

... сумм материальной помощи, единовременных вознаграждений и т.д. Учет расчетов по исполнительным документам отражается на счете 76, субсчет 76/1 "Расчеты с организациями и лицами по исполнительным документам". В бухгалтерском учете удержания по исполнительным документам отражаются следующей проводкой: 1) Д-т сч. 70 "Расчеты с персоналом по оплате труда" и кредит субсчета 76/1, субсчет "Расчеты с ...

0 комментариев