Нормативное регулирование трудовых отношений в РФ

Организация оплаты труда в современных условиях

Синтетический и аналитический учет расчетов по заработной плате

Учет удержаний из оплаты труда работников

Организация учета расчетов по социальному страхованию и обеспечению

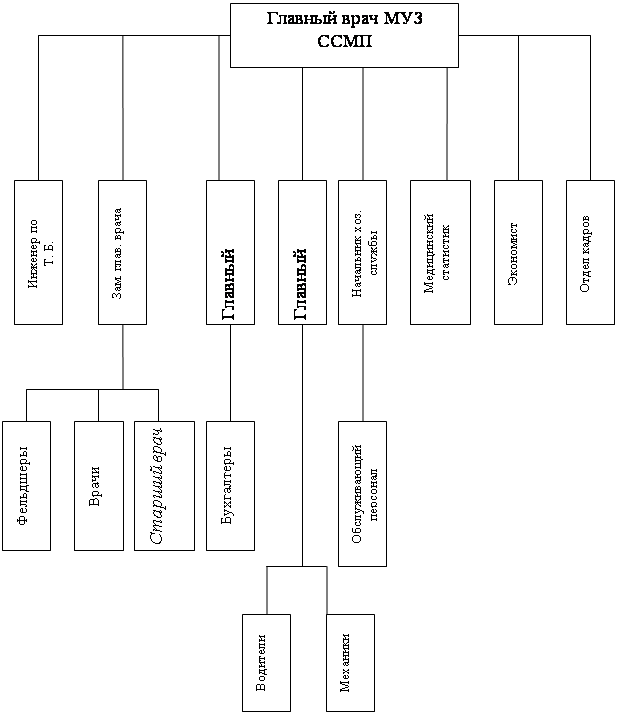

Краткая экономическая характеристика предприятия, на материалах которого выполнена выпускная работа

Организация оплаты труда на примере ООО «Ива»

Фонд оплаты труда и контроль за его расходованием

Навигация

Синтетический и аналитический учет расчетов по заработной плате

Система учета труда на предприятии ООО "ИВА"

87737

знаков

2

таблицы

0

изображений

2.1 Синтетический и аналитический учет расчетов по заработной плате

Синтетический учет расчетов с персоналом (состоящим и не состоящим в списочном составе организации) по оплате труда (по всем видам заработной платы, премиям, пособиям, пенсиям, работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации осуществляется на счете 70 «Расчеты с персоналом по оплате труда».

К данному счету могут быть открыты следующие субсчета:

70-1 ‹‹ Расчеты с сотрудниками, состоящими в штате организации ››;

70-2 ‹‹ Расчеты с совместителями ››;

70-3 ‹‹ Расчеты по договорам гражданско-правового характера ››.

Этот счет, как правило, пассивный. По кредиту счета отражают начисления по оплате труда, пособий за счет отчислений на государственное социальное страхование, пенсий и других аналогичных сумм, а также доходов от участия в организации, а по дебету - удержания из начисленной суммы оплаты труда и доходов, выдачу причитающихся сумм работникам и не выплаченные в срок суммы оплаты труда.

Сальдо этого счета, как правило, кредитовое и показывает задолженность организации перед рабочими и служащими по заработной плате и другим указанным платежам.

Операцию по начислению и распределению оплаты труда, включаемой в издержки производства и обращения, оформляют следующей бухгалтерской записью:

Дебет счетов 20 ‹‹Основное производство›› (оплата труда производственных рабочих); 23 ‹‹Вспомогательные производства›› (оплата труда рабочим вспомогательных производств); 25 ‹‹Общепроизводственные расходы›› (оплата труда цехового персонала); 29 ‹‹Обслуживающие производства и хозяйства›› (оплата труда работников обслуживающих производств и хозяйств) и других счетов издержек (28,44,45,91,97);

Кредит счета 70 ‹‹ Расчеты с персоналом по оплате труда ›› на всю сумму начисленной оплаты труда.

Начисление оплаты труда по операциям, связанным с заготовлением и приобретением производственных запасов, оборудования к установке и осуществлением капитальных вложений, отражают, как уже отмечалось в двух предыдущих главах, по дебету счетов 07,08,10,11,15 и кредиту счета 70 ‹‹Расчеты с персоналом по оплате труда››.

Пособия по временной нетрудоспособности и другие выплаты за счет средств органов социального страхования отражают по дебету счета 69 ‹‹ Расчеты по социальному страхованию и обеспечению ›› и кредиту счета 70 ‹‹ Расчеты с персоналом по оплате труда ››.

Начисленные суммы премий, материальной помощи, пособий, оплаты труда по работам, производимым за счет средств целевого финансирования и в процессе получения внереализационных или операционных доходов, отражают по дебету счетов 91 ‹‹ Прочие доходы и расходы ››, 84 ‹‹ Нераспределенная прибыль (непокрытый убыток) ››, 86 ‹‹ Целевое финансирование ›› и кредиту счета 70 ‹‹ Расчеты с персоналом по оплате труда ››.

Начисление доходов работникам организации по акциям и вкладам в его имущество оформляют следующей бухгалтерской записью:

Дебет счета 84 ‹‹ Нераспределенная прибыль (непокрытый убыток) ››;

Кредит счета 70 ‹‹ Расчеты с персоналом по оплате труда ››.

В некоторых организациях ввиду сезонности производства, отпуска работникам предоставляют в течение года неравномерно. Поэтому для более точного определения себестоимости продукции суммы, выплачиваемые работникам за отпуска, относят на издержки производства в течение года равномерными долями независимо от того, в каком месяце эти суммы будут выплачиваться. Тем самым создается резерв для оплаты отпусков работникам. Организация может создавать резерв на выплату вознаграждений за выслугу лет.

Резервируемые суммы относят в дебет тех же счетов производственных затрат, на которые отнесена начисленная зарплата работников, и в кредит счета 96 ‹‹ Резервы предстоящих расходов ››.

По мере ухода рабочих в отпуск фактически начисленные им суммы за отпускной период списывают на уменьшение созданного резерва. При этом составляют следующую бухгалтерскую запись:

Дебет счета 96 ‹‹ Резервы предстоящих расходов ››;

Кредит счета 70 ‹‹ Расчеты с персоналом по оплате труда ››.

Такой же записью оформляют начисление работникам вознаграждений за выслугу лет.

При начислении сумм ежегодных и дополнительных отпусков следует иметь в виду, что начисленные суммы отпусков включаются в фонд заработной платы труда отчетного месяца только в сумме, приходящейся на дни отпуска в отчетном месяце.

В случае перехода части отпуска на следующий месяц выплаченная работникам за эти дни сумма отпускных отражается в отчетном месяце как выданный аванс (по дебету счета 70 ‹‹ Расчеты служащим по оплате труда ›› и кредиту счета 50 ‹‹ Касса ››). В следующем месяце эту сумму включают в состав фонда оплаты труда и обычно отражают записью по начислению отпускных сумм (кредит счета 70 ‹‹ Расчеты с персоналом по оплате труда ›› и дебет счетов производственных затрат или счета 96 ‹‹ Резервы предстоящих расходов ››).

Заработную плату выдают из кассы в течение трех дней. По истечении этого срока кассир против фамилии работников не получивших заработную плату, делает отметку ‹‹задепонировано›› и составляет реестр не выданной заработной платы.

Перечисление не полученной в срок заработной платы оформляют следующей бухгалтерской записью:

Дебет счета 70 ‹‹ Расчеты с персоналом по оплате труда ››;

Кредит счета 76 ‹‹ Расчеты с разными дебиторами и кредиторами ››, субсчет ‹‹ Расчеты с депонентами ››.

Остатки не выданной в срок заработной платы (задепонированных сумм) по истечении 3-х дней должны быть сданы в банк на расчетный счет. При этом составляют бухгалтерскую запись:

Дебет счета 51 ‹‹ Расчетный счет ››;

Кредит счета 50 ‹‹ Касса ››,

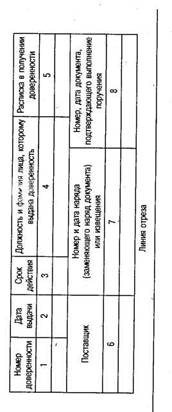

Учет расчетов с депонентами ведут в книге учета депонированной заработной платы, заполняемой по данным реестра не выданной заработной платы, Книгу открывают на год. Для каждого депонента в ней отводят отдельную строку, в которой указывают табельный номер депонента, его фамилию, имя, отчество, депонированную сумму и отметки о ее выдаче. Суммы, оставшиеся на конец года не выплаченными, переносят в новую книгу, открываемую также на год.

Аналитический учет по счету 70 ‹‹ Расчеты с персоналом по оплате труда ›› ведут в лицевых счетах рабочих и служащих (ф. № Т-54, Т-54а).

В конце года лицевые счета сдают на хранение. Срок хранения - 75 лет.

Похожие работы

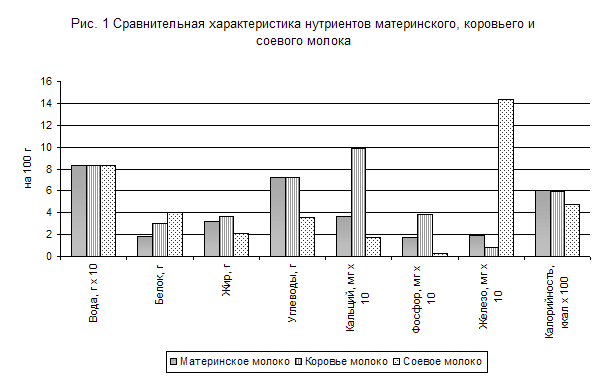

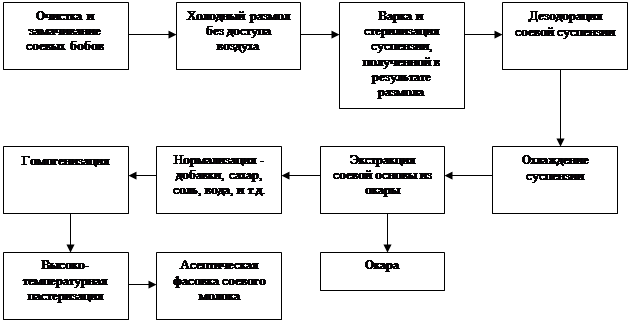

... всех показателей рыночной устойчивости. Такая тенденция с точки зрения кредиторов повышает гарантированность предприятием своих обязательств. Поэтому предприятие имеет возможность реализовать свой бизнес-план по выпуску новой продукции. 3. Бизнес-план производственного предприятия ООО «Украина» по производству соевого молока 3.1. Резюме Предприятие ООО «Украина», организованно в 1997 году и ...

... мнение о вредности спортивного питания и развивать культуру потребления как специализированных продуктов для спорта, так и здорового питания в целом. 4. Классификация товаров на примере торгового предприятия ООО “АШАН” Фирма ООО «Ашан» является обществом с ограниченной ответственностью в котором работают 18 человек, 10продавцов, директор, шофер, грузчик, уборщица, ...

... М.: Юристъ, 2000. С. 456. 21. Экономика труда и социально-трудовые отношения. /Под ред. Г.Г. Мелькьяна, Р.П. Колосовой/. М.: ЧеРО, Издательство Московского университета, 1996. 22. Яковлев Р.А. Оплата труда на предприятии. М.: Центр экономики и маркетинга, 2001. С. 344. 23. Верховцев А.В. Заработная плата. – 6-е изд., перераб. И доп. – М.:ИНФРА-М, 2002. – 152 с. – (Библиотека ...

... ценностей, непроизводительными потерями, нарушениями хозяйственного, трудового, жилищного и другого законодательства. Основными задачами в связи с этим являются: Укрепление законности в деятельности предприятия. Обеспечение правовыми средствами сохранности государственной собственности, контроль за заключением договоров и выполнением договорных обязательств по поставкам, по договорам на ...

0 комментариев