Навигация

Коэффициент автономии – отношение собственного капитала ко всему капиталу предприятия

57672

знака

4

таблицы

0

изображений

1 Коэффициент автономии – отношение собственного капитала ко всему капиталу предприятия.

2 Показатель «Коэффициент соотношения заемных и собственных средств (финансовый рычаг)», за анализируемый период увеличился на 1,04 и на конец дек. 2006 составил 1,31. Чем больше этот коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия, в первую очередь, скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее оборотных средств, что означает довольно высокую интенсивность поступления на предприятие денежных средств, т.е. в итоге - увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1.

3 Коэффициент маневренности определяется как отношение собственных оборотных средств к собственным средствам и характеризует мобильность собственных средств, возможность быстрого изменения действий предприятия на рынке при изменении условий хозяйствования.

4 Коэффициент обеспеченности собственными источниками финансирования определяется как отношение источников собственного финансирования ко всем источникам финансирования и показывает, какая часть источников обеспечивается собственными источниками средств.

6 Рост отношения заемных и собственных средств снижает финансовую устойчивость. Отношение заемных и собственных средств является обратной величиной к рассмотренному ранее коэффициенту соотношения собственных и заемных средств. Следовательно, без ущерба для финансовой устойчивости можно увеличить соотношение собственных и заемных средств до величины, обратной нормальному соотношению собственных и заемных средств.

Как видно из таблицы, по относительным показателям, «Коэффициент автономии» », за анализируемый период увеличился на 0,08 и на конец дек. 2008 года составил 0,92. Это выше нормативного значения (0,5) при котором заемный капитал может быть компенсирован собственностью предприятия.

Показатель «Коэффициент отношения заемных и собственных средств (финансовый рычаг)», за анализируемый период снизился на -0,23 и на конец дек. 2008 составил 0,09. Чем больше этот коэффициент превышает 1, тем больше зависимость предприятия от заемных средств.

Показатель «Коэффициент маневренности», за анализируемый период увеличился на +0,12 и на конец 2008 года составил 0,59. Это чуть выше нормативного значения (0,5). Коэффициент маневренности характеризует, какая доля источников собственных средств находится в мобильной форме.

Коэффициент обеспеченности собственными источниками финансирования увеличился на +0,34 и составляет в 2008г 0,41 собственных источников в общем объеме.

Коэффициент финансирования показывает снижение на -0,16 и составляет на отчетную дату 0,08.

Показатель финансовой устойчивости значительно изменился в положительную сторону на 4,56, что составляет 4,84 на отчетную дату.

3. Организация учета затрат по созданию и хранению запаса материалов на исследуемом предприятии

3.1 Документальное оформление и учет поступления материально производственных запасов

В СПК им Ленина операции по приобретению материально-производственных запасов возлагаются на работников отдела снабжения, которые ведут журнал учета поступающих грузов, в которых отражается информация о поступившем запасе, включая согласие на оплату или отказ от акцепта.

Приемка материально-производственных запасов осуществляется лицами, уполномоченными администрацией организации (Приложение 4). Право получения груза материально – ответственным лицом подтверждается доверенностью (Форма М-2, М-2а).

Лицо, уполномоченное на приемку груза, осуществляет получение материальных ценностей по количеству и качеству в соответствии со стандартами, техническими условиями, правилами перевозок, проверяется наличие и исправность пломб отправителя на транспортных средствах, исправность тары, наличие маркировки груза и соответствие ее данным транспортным документам.

Основанием приемки служат транспортные и сопроводительные документы: счета, счета – фактуры, накладные на отпуск материалов на сторону, товарно – транспортные накладные, авианакладные, товарные накладные, спецификации, железно – дорожные квитанции, упаковочные ярлыки и так далее.

Если данные сопроводительных документов соответствуют его фактического наличия, то они принимаются к учету, но не выписывается приходный ордер (Форма М-4).

При этом составляется корреспонденция по дебиту счета 10 «Материалы» (субсчет) кредиту счета 60 «Расчеты с поставщиками и подрядчиками» и, параллельно, по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». Но это еще не все. Согласно договорам поставки по топливу организация – поставщик оказывает услуги по доставке до места отгрузки, а колхоз обязуется оплатить данные услуги по выставленному счету на оплату, причем, данная сумма полностью относится на соответствующий вид топлива и выделяется налог на добавленную стоимость.

В колхозе существует особенность в организации учета затрат по запасам материалов. Она заключается в следующем. Доверенное лицо на получение товарно - материальных ценностей, который утверждается Председателем колхоза на год в приказе, а именно экспедитор, осуществляет доставку запасных частей. В конце месяца работник автопарка оформляет внутренний рабочий документ – распределение по автопарку – без установленной формы (приоритет содержания над формой). В нем указывается какой вид автотранспорта сколько осуществил пробега (в км), перевозку (км) и в условных единицах (т/км). Нужно отметить, что затраты (амортизация, заработная плата, материальные расходы, прочие расходы) по автопарку учитываются по дебету вспомогательного счета 23 «Вспомогательные производства» (субсчет). Далее бухгалтер производит подсчет всей суммы затрат по автопарку и пропорционально условной единице или километражу распределяет их на соответствующие счета бухгалтерского учета. В том числе составляет корреспонденцию по дебету счета 10 «Материалы» (субсчет «Запчасти») и кредиту 23 «Вспомогательные производства» на сумму полученную по распределению.

При отсутствии сопроводительных документов или в случае не соответствия поступивших материалов по качеству и количеству, составляется акт приемки материалов (унифицированная форма М-7) в двух экземплярах, который является основанием для предъявления претензий транспортной организации или поставщикам.

Материалы, поступившие от физических лиц при закупе подотчетными лицами, оформляется актом – приемки или накладной внутрихозяйственного назначения. Работник склада на основании первичных документов о приемке оформляет карточку учета материалов (Форма М17), которая является регистром формирования информации по движению на складе материалов по каждому наименованию, сорту, виду, размеру.

Записи в карточку производят по каждой операции в день ее совершения с одновременным исчислением нового остатка.

Похожие работы

... учета финансово-хозяйственной деятельности организации и Инструкция по его применению, утвержденные приказом Минфина РФ от 31.10.2000г №94н, 4. Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное приказом Минфина РФ от 09.06.2001г. №44н, 5. Методические указания по инвентаризации имущества и обязательств, утвержденных Приказом ...

... к расчету более низкой себестоимости реализованной продукции и более высокой прибыли. ГЛАВА 3. Основные направления совершенствования политики управления запасами Какой бы метод управления запасами не выбрала ОАО «Кондитерский концерн Бабаевский», существуют минимальные требования, чтобы данная система просто была управляемой и обеспечила возможность реализовать различные методы планирования ...

... процессам На предприятии «Разрез Молодежный» с 2006 года производится учет затрат по процессам производства с использованием элементов нормативного метода планирования, учета затрат и калькулирования себестоимости добычи угля, поэтому затраты группируются и анализируются не только по своему экономическому содержанию, но и по производственным процессам в зависимости от применяемой техники. При ...

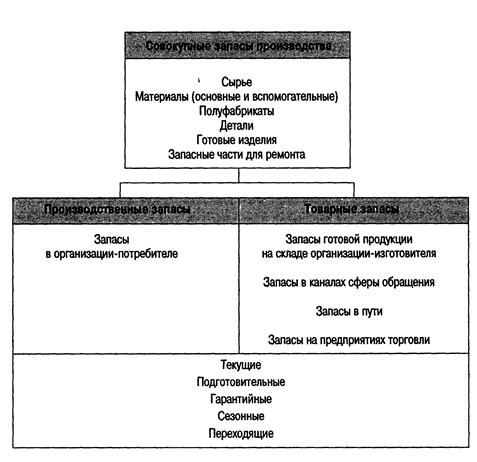

... поставщиков и потребителей является, с одной стороны, организацией-поставщиком, а с другой - организацией-потребителем (рис.11). Следовательно, производственные и товарные запасы всегда имеются на предприятии. Рис. 2. Виды запасов по месту нахождения и исполняемой функции. 2.2. Классификация по исполняемой функции. Позволяет расчленить производственные и товарные запасы на несколько групп ( ...

0 комментариев