Навигация

Внешнеэкономическая деятельность как объект статистического изучения

54279

знаков

4

таблицы

7

изображений

1. Внешнеэкономическая деятельность как объект статистического изучения

Внешнеэкономическая деятельность — это совокупность направлений, форм, методов и средств торгово-экономического, производственного, научно-технического сотрудничества, валютно-финансовых, кредитных и иных отношений государства и его субъектов с зарубежными странами.

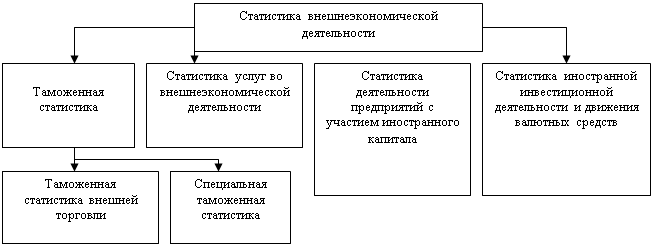

Статистика внешнеэкономической деятельности (ВЭД) является одной из отраслей экономической статистики. Предметом ее выступает количественная сторона внешнеэкономической деятельности регионов, а также страны в целом в конкретном качественном проявлении. Структура статистики внешнеэкономической деятельности России выглядит следующим образом:

Рисунок 1 – Структура статистики внешнеэкономической деятельности

Прикладные статистические исследования, организуемые в рамках каждой из подотраслей статистики внешнеэкономической деятельности, обладают своей спецификой и могут рассматриваться самостоятельно.

Среди различных форм внешнеэкономических связей наиболее важное значение имеет внешняя торговля товарами и услугами. Переход на принятую в международной практике систему учета и статистики внешней торговли обусловил становление и развитие таможенной статистики. [15]

1.1 Основные методологии таможенной статистики

Исходные понятия таможенной статистики.

Свое название данная отрасль статистики получила от таможенных органов, за которыми законодательно закреплено ее ведение. Согласно Таможенному кодексу Российской Федерации, таможенная статистика подразделяется на таможенную статистику внешней торговли и специальную таможенную статистику.

Таможенная статистика внешней торговли организуется в соответствии с Методологией таможенной статистики внешней торговли Российской Федерации, разработанной с учетом рекомендаций международных статистических организаций и утвержденной Государственным таможенным комитетом Российской Федерации.

Объектом наблюдения в таможенной статистике внешней торговли является внешнеторговый оборот страны, проявляющийся в двух противоположно направленных товаропотоках; экспорте и импорте. Под экспортом понимается вывоз из страны произведенных, выращенных или добытых товаров отечественного производства, а также «национализированных» товаров иностранного происхождения, под импортом — ввоз товаров на территорию страны из-за границы без обязательств об обратном вывозе. [13]

Учет внешнеторгового оборота страны основывается на ряде понятий, закрепленных в Таможенном кодексе Российской Федерации и других законодательных актах России. Рассмотрим основные из них:

Товары — любое движимое имущество (включая все виды энергии) и транспортные средства, являющиеся предметом внешнеторговой деятельности. Транспортные средства, используемые при договоре о международной перевозке, товаром не являются.

Российские товары — товары, происходящие из Российской Федерации, либо товары, выпущенные в свободное обращение на ее территории.

Иностранные товары — иные товары, не отнесенные к категории российских.

Таможенная территория — сухопутная территория Российской Федерации, территориальные и внутренние воды и воздушное пространство над ними. Расположенные на территории России свободные таможенные зоны и свободные склады" рассматриваются как находящиеся вне таможенной территории Российской Федерации.

Таможенная граница — пределы таможенной территории Российской Федерации, а также периметры свободных таможенных зон и свободных складов.

Перемещение через таможенную границу Российской Федерации — совершение действий по ввозу на таможенную территорию России или вывозу с этой территории товаров или транспортных средств любым способом, включая пересылку в международных почтовых отправлениях, использование трубопроводного транспорта и линий электропередач.

Таможенный контроль — совокупность мер, осуществляемых таможенными органами Российской Федерации в целях обеспечения соблюдения законодательства Российской Федерации о таможенном деле, а также международных договоров, контроль за исполнением которых возложен на таможенные органы Российской Федерации,

Меры экономической политики — ограничения на ввоз в Российскую Федерацию и вывоз из России товаров и транспортных средств, установленные исходя из соображений экономической политики Российской Федерации. Это квотирование, лицензирование, установление минимальных и максимальных цен, а также другие меры регулирования взаимодействия российской экономики с мировым хозяйством.

Таможенные режимы перемещения товаров через таможенную границу.

Товары и транспортные средства, перемещаемые через таможенную границу России, имеют определенный правовой статус. Совокупность правил, положений, правовых норм, которые его устанавливают, называется таможенным режимом. В целях таможенного учета и регулирования в статье 23 Таможенного кодекса Российской Федерации установлены следующие 15 видов таможенных режимов перемещения товаров и транспортных средств через таможенную границу страны.

1. Выпуск товаров для свободного обращения — таможенный режим, при котором ввозимые на таможенную территорию Российской Федерации товары остаются постоянно на этой территории без обязательства об их вывозе с этой территории.

2. Реимпорт товаров — таможенный режим, при котором российские товары, вывезенные с таможенной территории Российской Федерации в соответствии с таможенным режимом экспорта, ввозятся обратно в установленные сроки без взимания таможенных пошлин, налогов, а также без применения к товарам мер экономической политики.

3. Транзит товаров — таможенный режим, при котором товары перемещаются под таможенным контролем между двумя таможенными органами Российской Федерации, в том числе через территорию иностранного государства, без взимания таможенных пошлин, налогов и без применения мер экономической политики.

4. Таможенный склад — таможенный режим, при котором ввезенные товары хранятся под таможенным контролем без взимания таможенных пошлин, налогов и без применения к товарам мер экономической политики в период хранения, а товары, предназначенные для вывоза в соответствии с таможенным режимом экспорта, хранятся под таможенным контролем с предоставлением льгот, предусмотренных Таможенным кодексом России.

5. Магазин беспошлинной торговли — таможенный режим, при котором товары реализуются под таможенным контролем на таможенной территории Российской Федерации (в аэропортах, портах, открытых для международного сообщения, и иных местах, определяемых таможенными органами Российской Федерации) без взимания таможенных пошлин, налогов и без применения к товарам мер экономической политики.

6. Переработка товаров на таможенной территории — таможенный режим, при котором иностранные товары используются в установленном порядке для переработки на таможенной территории Российской Федерации без применения мер экономической политики и с возвратом сумм ввозных таможенных пошлин и налогов при условии вывоза в соответствии с таможенным режимом экспорта продуктов переработки за пределы таможенной территории Российской Федерации.

7. Переработка товаров под таможенным контролем — таможенный режим, при котором иностранные товары используются в установленном порядке на таможенной территории Российской Федерации без взимания таможенных пошлин и налогов, а также без применения к товарам мер экономической политики для переработки под таможенным контролем с последующим выпуском для свободного обращения или с помещением продуктов переработки под иной таможенный режим.

8. Временный ввоз (вывоз) товаров — таможенный режим, при котором пользование товарами на таможенной территории Российской Федерации или за ее пределами допускается с полным или частичным освобождением от таможенных пошлин, налогов и без применения мер экономической политики. Временно ввозимые (вывозимые) товары подлежат возврату в неизменном состоянии, кроме изменений вследствие естественного износа либо убыли при нормальных условиях транспортировки и хранения.

9—10. Свободная таможенная зона и свободный склад — таможенные режимы, при которых иностранные товары размещаются и используются в соответствующих территориальных границах или помещениях (местах) без взимания таможенных пошлин, налогов, а также без применения к указанным товарам мер экономической политики, а российские товары размещаются и используются на условиях, применяемых к вывозу в соответствии с таможенным режимом экспорта, в порядке, определяемом Таможенным кодексом России.

11. Переработка товаров вне таможенной территории — таможенный режим, при котором российские товары вывозятся без применения к ним мер экономической политики и используются вне таможенной территории Российской Федерации с целью их переработки и последующего выпуска продуктов переработки в свободное обращение на таможенной территории Российской Федерации с полным или частичным освобождением от таможенных пошлин и налогов, а также без применения к товарам мер экономической политики.

12. Экспорт товаров — таможенный режим, при котором товары вывозятся за пределы таможенной территории Российской Федерации без обязательства об их ввозе на эту территорию.

13. Реэкспорт товаров — таможенный режим, при котором иностранные товары вывозятся с таможенной территории Российской Федерации без взимания или с возвратом ввоз иных таможенных пошлин и налогов и без применения к товарам мер экономической политики.

14. Уничтожение товаров — таможенный режим, при котором иностранные товары уничтожаются под таможенным контролем, включая приведение их в состояние, непригодное для использования, без взимания таможенных пошлин и налогов, а также без применения к товарам мер экономической политики.

15. Отказ от товара в пользу государства — таможенный режим, при котором лицо отказывается от товара без взимания таможенных пошлин, налогов, а также без применения мер экономической политики.

В необходимых случаях Правительство Российской Федерации и Государственный таможенный комитет РФ вправе устанавливать иные таможенные режимы. К настоящему времени Правительство Российской Федерации дополнительно ввело еще два таможенных режима:

· вывоз товаров для представительств России за рубежом;

· вывоз отдельных товаров в государства — бывшие республики СССР.

Основные признаки, разрабатываемые таможенной статистикой внешней торговли.

Основным источником при формировании данных таможенной статистики является грузовая таможенная декларация (ГТД), которая является официальным документом установленной формы, используемым для выполнения таможенных формальностей при перемещении товаров через таможенную границу Российской Федерации, при изменении таможенного режима, под который помещался товар, а также в иных случаях, предусмотренных действующим законодательством. Грузовая таможенная декларация содержит перечень признаков, разрабатываемых таможенной статистикой внешней торговли. К ним относятся:

· направление товаропотоков (ввоз и вывоз);

· страна происхождения;

· страна назначения;

· страна покупки;

· страна продажи;

· статистическая стоимость;

· код и наименование товара;

· вес нетто;

· код и наименование дополнительных единиц измерения;

· количество по дополнительным единицам измерения;

· характер сделки;

· вид таможенного режима.

Этот перечень признаков обеспечивает высшие органы государственной власти и иные государственные органы, определяемые законодательством Российской Федерации, информацией о том

— что ввозится (вывозится) и в каком объеме (как в натуральном, так и в стоимостном выражении);

— какие зарубежные страны выступают партнерами России и каковы масштабы внешнеторговых сделок с ними.

В таможенной статистике странами-контрагентами (лица, связанные обязательствами по общему договору, сотрудничающие в процессе реализации договора) считаются при ввозе страна происхождения товара или страна отгрузки — для товаров, включенных в 97-ю группу Товарной номенклатуры внешнеэкономической деятельности (произведения искусства, предметы коллекционирования и антиквариат), а также для реимпортных товаров, при вывозе — страна назначения товара.

Страной происхождения товара считается страна, в которой товар был полностью произведен или подвергнут достаточной переработке. Товарами, полностью произведенными в данной стране, считаются:

1) полезные ископаемые, добытые на ее территории или в ее территориальных водах, или на ее континентальном шельфе и в морских недрах, если страна имеет исключительные права на разработку этих недр;

2) растительная продукция, выращенная или собранная на ее территории;

3) живые животные, родившиеся и выращенные в ней;

4) продукция, полученная в этой стране от выращенных в ней животных;

5) произведенная в стране продукция охотничьего, рыболовного и морского промыслов;

6) продукция морского промысла, добытая и (или) произведенная в Мировом океане судами данной страны или судами, арендованными (зафрахтованными) ею;

7) вторичное сырье и отходы, являющиеся результатом производственных и иных операций, осуществляемых в этой стране;

8) продукция высоких технологий, полученная в открытом космосе на космических судах, принадлежащих данной стране либо арендуемых ею;

9) товары, произведенные в данной стране исключительно из продукции, упомянутой в пунктах 1—8.

Если в производстве товара участвуют две или более страны, происхождение товара определяется в соответствии с критериями достаточной переработки. Критериями достаточной переработки товара в стране являются:

1) изменение товарной позиции (классификационного кода товаров) по ТН ВЭД на уровне любого из первых четырех знаков, произошедшее в результате переработки товара;

2) выполнение производственных или технологических операций, достаточных или недостаточных для того, чтобы товар считался происходящим из той страны, где эти операции имели место;

3) правило адвалорной (стоимостной; рассчитанной от общей стоимости товара, сделки) доли — изменение стоимости товара, когда доля стоимости использованных материалов или добавленной стоимости достигает фиксированной цены поставляемого товара.

При этом считаются не отвечающим критерию достаточной переработки:

· операции по обеспечению сохранности товаров во время хранения или транспортировки;

· операции по подготовке товаров к продаже и транспортировке (дробление партии, формирование отправок, сортировка, переупаковка);

· простые сборочные операции;

· смешивание товаров (компонентов) без придания полученной продукции характеристик, существенно отличающих ее от исходных составляющих.

Страна назначения — это страна, известная на момент отгрузки как конечная страна назначения товара. Страной назначения для товаров, вывозимых для переработки, считается страна, в которой товар подвергается переработке.

Если в момент поставки страна происхождения или назначения товара неизвестна, то ввоз (вывоз) отражается по стране покупки (продажи) товара. Страной покупки (продажи) считается страна, на территории которой зарегистрировано (проживает) лицо (независимо от его национальной принадлежности), купившее или продавшее товар.

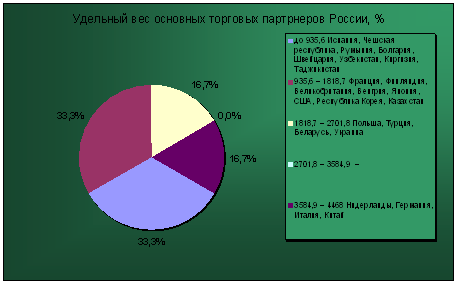

Информация, разрабатываемая по странам-контрагентам, позволяет изучать географическое распределение экспорта и импорта.

В настоящее время распределение объемов внешней торговли Российской Федерации осуществляется по следующим группам стран:

· СНГ (Азербайджан, Армения, Белоруссия, Грузия, Казахстан, Киргизия, Молдова, Таджикистан, Туркмения, Узбекистан, Украина);

· Страны Центральной и Восточной Европы (Албания, Болгария, Босния и Герцеговина, Венгрия, Латвия, Литва, Польша, Македония, Румыния, Словакия, Словения, Хорватия, Чехия, Югославия, Эстония);

· Страны Европейского союза (ЕС) (Австрия, Бельгия, Великобритания, Германия, Греция, Дания, Ирландия, Испания, Италия, Люксембург, Нидерланды, Португалия, Финляндия, Франция, Швеция);

· страны Европейской ассоциации свободной торговли (ЕАСТ) (Исландия, Норвегия, Швеция);

· Страны Организации экономического сотрудничества и развития (ОЭСР), куда входят страны ЕС, ЕАСТ, а также Австралия, Канада, Новая Зеландия, Турция, США и Япония;

· Организация стран-экспортеров нефти (ОПЕК) (Алжир, Венесуэла, Габон, Индонезия, Ирак, Катар, Кувейт, Ливия, Нигерия, ОАЭ, Саудовская Аравия, Эквадор). [15]

Похожие работы

... с этим задач. Лишь при таком условии даже наши скромные прогнозные оценки оправдаются. [6] Глава 2. Расчет и анализ показателей внешнеэкономической деятельности 2.1 Сводка и группировка Сводка – это систематизация материала о единицах статистической совокупности, собранного и зарегистрированного в ходе статистического наблюдения. Цель сводки – получение обобщающих статистических ...

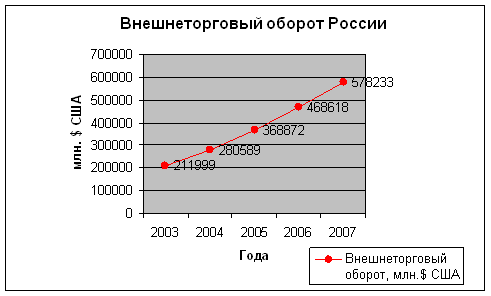

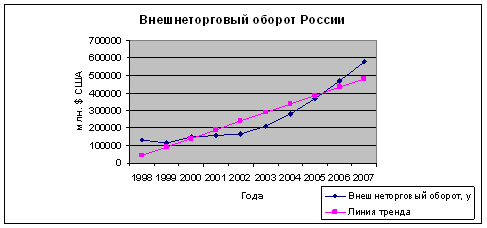

... быть, простой подсчет единиц совокупности, суммирование их значений, сравнение двух или нескольких величин или более сложные расчеты. Для формирования таможенной статистики внешней торговли используется система показателей статистического мониторинга, основными в которых являются исчисленные в денежном выражении экспорт и импорт. На базе этих основных показателей рассчитываются средние цены, ...

... и зарубежных ученных- экономистов; дано определение предпринимательство в составе с хозяйственным Кодексом Украины. РАЗДЕЛ 2. ИНФОРМАЦИОННО АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ СТАТИСТИЧЕСКОГО ИЗУЧЕНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ 2.1 Характеристика деятельности управления структурной статистики, статистики финансов и реестра статистических единиц Управление структурной статистики, статистики финансов ...

... по величине после США. Это свидетельствует о том, что экспорт Германии является значительным в мировом масштабе. Говоря о внешнеэкономической деятельности Германии, нельзя не отметить, что страна была одним из инициаторов создания в 1957 году Европейского экономического сообщества (ныне – Европейский Союз) и в настоящее время выступает за углубление и расширение международной экономической ...

0 комментариев