Навигация

Порядок отражения существенных СПОД

36497

знаков

9

таблиц

0

изображений

1.2 Порядок отражения существенных СПОД

Порядок отражения последствий СПОД, в том числе и существенных, в российской учетной практике установлен Положением по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98, утвержденным приказом Минфина России от 25.11.98 № 56н (далее- ПБУ 7/98) и Положением по бухгалтерскому учету «Условные факты хозяйственной деятельности» ПБУ 8/98, утвержденным приказом Минфина России от 25.11.98 № 57н (далее - ПБУ 8/98).

В соответствии с пунктом 6 ПБУ 7/98 и пунктом 7 ПБУ 8/98, все существенные события после отчетной даты и условные факты подлежат отражению в бухгалтерской отчетности за отчетный период независимо от того, являются ли их последствия благоприятными или нет. Указанное положение можно трактовать как необходимость непредвзятого подхода к оценке существенности СПОД (соблюдение принципа нейтральности при составлении отчетности).

В соответствии с пунктом 8 ПБУ 7/98 и пунктом 4 ПБУ 8/98, последствия СПОД должны быть оценены в денежном выражении. Если оценить последствия указанных фактов и событий в денежном выражении невозможно, то организация должна указать на это в пояснительной записке.

При определении порядка отражения СПОД в бухгалтерском учете и отчетности следует детально проанализировать широкий спектр документов, к числу которых можно отнести следующие (см. таблицу 2).

Табл. 2 – «Документы, содержащие информацию о СПОД»

| Вид документов | На что следует обратить внимание | Комментарий | ||

| 1 | 2 | 3 | ||

| Протоколы | Протоколы собраний акционеров (участников), совета директоров и исполнительных органов организации, проведенных после подготовки баланса | Эти документы могут содержать информацию о крупных сделках и грозящих финансовых трудностях | ||

| Акты проверок и заключения | Акты проверок налоговыми, таможенными, лицензирующими и надзорными органами | Может быть получена информация о причитающихся к уплате штрафных санкциях и пенях, а также о фактах нарушения законодательства | ||

| Планы и прогнозы | долго-,средне- и краткосрочные планы развития; бюджеты по направлениям деятельности; прогнозы финансового и имущественного состояния организации | Документы содержат предположения специалистов относительно наиболее вероятного значения финансового результата, активов, обязательств и иных показателей финансово-хозяйственной деятельности | ||

| 1 | 2 | 3 | ||

| Договоры | долгосрочные хозяйственные договоры; договоры, предусматривающие существенные финансовые санкции за нарушение их условий; соглашения о намерениях и проекты сделок | Такие документы могут помочь в формировании общего представления о состоянии договорной и претензионной работы. Особое внимание следует обратить на исполнение организацией условий хозяйственных договоров, в особенности тех из них, которые предусматривают значительные финансовые санкции | ||

| Переписка | представителям общего собрания акционеров, банкам, займодавцам, крупным кредиторам, юристу (юридической фирме) | Из запросов, направленных специалистам и контрагентам, может быть получена информация о деталях взаимоотношений организации с контрагентами и акционерами, уточнены вопросы, недостаточно освященные в иных источниках информации | ||

Одним из способов получения достоверной информации об исполнении организацией своих обязательств является направление запросов деловым партнерам (см. таблицу 3).

Табл. 3 – «Перечень запросов»

| Контактное лицо | Примерный круг вопросов | Комментарий | |

| Акционеры | · какие основные проблемы обсуждались на собраниях акционеров после подготовки баланса; · каковы планы в части эмиссии или выкупа ценных бумаг; · каковы перспективные направления развития организации | Особое внимание следует уделить вопросам, по которым нет протоколов собрания акционеров | |

| Инвесторы | · предполагается ли в ближайшее время расторжение инвестиционных соглашений или резкое уменьшение деятельности (финансирования) в рамках существующих соглашений; · имеют ли место факты нарушения условий инвестиционных соглашений со стороны клиента; · каковы перспективы реализации инвестиционных проектов; · предполагается ли осуществление новых инвестиционных проектов | Представляет интерес оценка инвесторами перспектив развития организации, в частности, ее способности продолжать деятельность | |

| Кредиторы и займодавцы | · существуют ли проблемы, связанные с несоблюдением графика возврата полученных кредитов (займов); · имеется ли просроченная задолженность по кредитным соглашениям (соглашениям о предоставлении займов); · были ли отмечены факты нарушения иных условий кредитных соглашений (соглашений о предоставлении займов); · существуют ли достаточные основания предполагать, что в ближайшее время условия таких соглашений будут нарушены в связи с тем, что организация будет не в состоянии исполнять их условия; | Оценка кредиторами (займодавцами) способности организации своевременно погашать свои долги может быть положена в основу решения о вероятности нарушений условий соответствующих договоров, приводящих к финансовым санкциям | |

| Привлекавшиеся юристы (юридические фирмы) | · имеются ли на дату запроса судебные разбирательства с участием организации и каков их предполагаемый исход; · велика ли вероятность возбуждения судебных разбирательств против организации в ближайшем будущем; · проекты каких крупных сделок находятся в стадии оформления; · условия каких хозяйственных договоров предполагается изменить в ближайшее время в сторону ухудшения позиции организации | Представляет интерес оценка юристом уровня договорной дисциплины и перспектив существующих договорных отношений. На основе ответа на такой запрос можно сделать выводы о наличии судебных разбирательств с участием проверяемого экономического субъекта и их наиболее вероятных исходах, а также о возможности возбуждения судебных разбирательств в ближайшем будущем | |

Следует иметь в виду, что ответы на запросы далеко не всегда содержат полную информацию, поскольку ответ на запрос не является обязательным, и ответственность за некорректность содержащихся в нем сведений не предусмотрена. Такие технические ограничения можно устранить путем изучения переписки организации, содержащей указания на намерения сторон урегулировать просроченную задолженность, сведения о готовящейся реструктуризации, предполагаемом прощении долгов, наличии нарушений условий хозяйственных договоров, которые в ближайшем будущем повлекут за собой выставление претензий, начисление штрафных санкций или разрыв отношений и др.

Процедуры, направленные на выявление СПОД, следует проводить как можно ближе к дате составления бухгалтерской отчетности для обеспечения соблюдения предпосылки полноты.

Часть информации о СПОД (в том числе и существенных) можно получить в ходе составления баланса и проведения процедур закрытия отчетного периода. Чтобы упорядочить сбор информации, бухгалтер может провести опросы (см. таблицу 4) и предложить ответственным сотрудникам в письменной форме ответить на вопросы.

Табл. 4 – «Примерный план опросов»

| Контактное лицо | Примерный круг вопросов | Комментарий | |

| 1 | 2 | 3 | |

| Руководитель организации | · планируются ли какие-нибудь шаги по реализации активов или производственных единиц, · планируются ли какие-нибудь мероприятия по выпуску новых акций, реорганизации или ликвидацию организации или ее структурных подразделений, существенному сокращению штата; · предпринимались ли меры по страхованию сфер деятельности организации, связанных с высоким риском или непредвиденным обстоятельствам; · имеются ли риски непогашения задолженности перед крупными кредиторами (покупателями, поставщиками), а также задолженности по полученным кредитам (займам); · существует ли вероятность расторжения договорных отношений с контрагентами, которая может привести к существенным потерям; · какова вероятность изменения договорных отношений с контрагентами в сторону ухудшения положения организации и др | Опрос руководства должен содержать наиболее широкий круг вопросов, некоторые из которых впоследствии будут либо переадресованы соответствующим ответственным исполнителям, либо оформлены как запросы | |

| Юрискон-сульт | · существуют ли на дату опроса судебные разбирательства с участием организации; · какова вероятность неблагоприятного исхода указанных разбирательств; · каковы наиболее вероятные величины потенциальных убытков; · существуют ли разбирательства, по которым организация с большой вероятностью получит возмещения; · как оценивается риск предъявления претензий к организации со стороны контрагентов, персонала и государственных органов; · имеются ли факты нарушения действующего законодательства, которые могут привести к наложению существенных штрафных санкций; · каковы возможности получения или уплаты штрафных санкций по условиям договоров, · имеются ли гарантии, выданные в пользу третьих лиц и какова вероятность выплат по таким гарантиям; · выступает ли организация поручителем и какова вероятность выплат по договорам поручительства | Опрос юриста следует дополнить анализом документации, связанной с судебными разбирательствами, претензиями и требованиями. Сведения о незаявленных разбирательствах должны быть запротоколированы | |

| Руководите-ли служб (цехов, отделов) | · имеются ли основания полагать, что в ближайшее время произойдет существенное повышение цен на сырье (комплектующие, оборудование), используемые организацией; · возможно ли существенное повышение цен на перевозки (коммунальные услуги, связь); · возможно ли резкое падение цен на продукцию (работы, услуги), предлагаемые организацией; · существуют ли условия, свидетельствующие о необходимости расформирования или существенного сокращения данной службы. | Опрос имеет целью уточнение информации об отдельных СПОД, для оценки последствий которых необходимы специальные знания или информация | |

| Руководите-ли структурных подразде-лений | · каковы тенденции продаж и расходов подразделения; · имеются ли негативные изменения в условиях функционирования подразделения; · имеют ли место тенденции, ставящие под угрозу функционирование подразделения; · имеются ли основания ожидать проведения регулирования со стороны государства, приводящего к затруднению оборота средств между организацией и подразделением | Выявляют особенности хоз. деятельности таких подразделений,обусловленные неоднородностью окружающей экономико-политической среды, а также предоставленной им автономностью в части принятия управленческих решений | |

Главный бухгалтер должен проанализировать ответы на запросы, протоколы устных опросов и сводный документ по СПОД. Необходимо отметить, что как определение наличия СПОД, так и оценка их последствий со стороны сотрудников организации могут быть субъективными, поэтому полагаться только на результаты опросов не следует. На основе полученной информации должно быть принято решение о признании или раскрытии информации о СПОД.

Последствия существенных СПОД отражаются в синтетическом и аналитическом учете организации заключительными оборотами отчетного периода до утверждения годового отчета (пункт 9 ПБУ 7/98 и пункт 11 ПБУ 8/98). Согласно п. 16 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организаций, утвержденных приказом Минфина России от 28.06.2000 № 60н, организация может раскрыть информацию путем включения соответствующих показателей, таблиц, расшифровок непосредственно в формы бухгалтерской отчетности или в пояснительной записке.

Порядок раскрытия существенныъ СПОД детально регламентирован. Согласно пункту 11 ПБУ 7/98 и пункту 21 ПБУ 8/98, информация о СПОД, раскрываемая в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, должна включать краткое описание характера данного СПОД и оценку его последствий в денежном выражении. Если невозможно оценить последствия указанного события или факта в денежном выражении, то организация должна указать на это. В пояснительной записке следует также привести соответствующие расчеты, достоверность которых должна быть подтверждена. Для этого, скорее всего, организации потребуется помощь аудитора.

ПБУ 7/98 не предусматривает возможность неполного раскрытия информации о существенных событиях после отчетной даты.

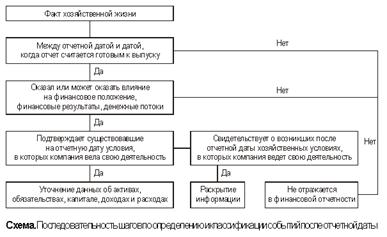

В пояснительной записке раскрывается информация о всех СПОД (в т.ч. и существенных), свидетельствующих о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность.

Период, в течение которого могут возникать существенные СПОД, может длиться до полугода, поскольку годовая бухгалтерская отчетность должна быть утверждена общим собранием акционеров, которое проводится в сроки, установленные уставом общества, но не ранее чем через 2 месяца и не позднее чем через 6 месяцев после окончания финансового года (согласно ст.47, 48 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах»).

Согласно пункту 9 ПБУ 7/98 и пункту 12 ПБУ 8/98, порядок расчета и отражения в бухгалтерском учете и отчетности налоговых последствий событий после отчетной даты устанавливается отдельным положением по бухгалтерскому учету. Поскольку в настоящее время такое положение не введено, указанные налоговые последствия не должны отражаться в учете и раскрываться в пояснениях к отчетности.

Однако на практике возникает вопрос о необходимости корректировки налоговых обязательств в связи с отражением заключительными оборотами по счетам бухгалтерского учета существенных СПОД. При этом отражение в учете существенных событий после отчетной даты не должно приводить к изменению налоговых обязательств организации. Состав внереализационных доходов (расходов) для целей налогообложения определяется Положением о составе затрат, утвержденного постановлением Правительства РФ от 05.08.92 № 552. Перечень внереализационных расходов, определенный в пункте 15 указанного Положения, является закрытым и не содержит условных убытков, а также убытков, вызванных событиями после отчетной даты. Такие убытки, отраженные в бухгалтерском учете, не должны учитываться для целей налогообложения, то есть, не должны уменьшать налогооблагаемую прибыль.

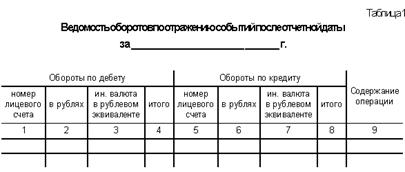

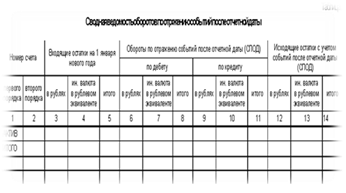

Поскольку для формирования мнения о существенных СПОД необходимо собрать и обработать большой объем информации из различных источников, и у исполнителей могут возникнуть затруднения, целесообразно составить процедуру по порядку сбора и обработки информации о существенных СПОД. При формировании раздела пояснительной записки, посвященного СПОД, а также заключительных записей по счетам целесообразно составлять сводный документ, в котором будет обобщена информация о таких событиях и фактах, а также справку бухгалтерии.

Похожие работы

... финансовой отчетности акционерами на ежегодном собрании. В данном случае датой утверждения отчетности к выпуску является 20 февраля 2007 года. Существенность события после отчетной даты При оценке событий после отчетной даты также должна приниматься во внимание их существенность. МСФО (IAS) 10, как и прочие международные стандарты, применяется только к тем статьям отчетности, которые имеют ...

... организацией была завышена на сумму Х. Такая ситуация требует корректировки отчетности на сумму Х: Д-т Запасы Х К-т Себестоимость Х Непрерывность деятельности Признание в отчетности событий после отчетной даты напрямую связано с одним из основных допущений МСФО – допущением непрерывности деятельности организации. Исходя из этого допущения компания не должна составлять финансовую отчетность, если ...

... относимое ко второму виду, признается существенным и подлежит раскрытию в бухгалтерской отчетности организации. Существуют два способа отражения событий после отчетной даты в бухгалтерской отчетности: - уточнение (корректировка) данных о соответствующих активах, обязательствах, капитале, доходах и расходах организации, на которые оказывают влияние произошедшие события; - раскрытие информации о ...

... расчет, который должен быть подтвержден организацией, Данные об активах, обязательствах, капитале, доходах и расходах организации отражаются в бухгалтерской отчетности с учетом: —событий после отчетной даты, подтверждающих существовавшие на отчетную дату хозяйственные условия, в которых организация ведет свою деятельность; —или событий, свидетельствующих о возникших после отчетной даты ...

0 комментариев