Навигация

2. Практическая часть

Данная часть курсовой работы выполняется на примере условного предприятия – открытого акционерного общества «Кафедра», расположенного по адресу: г.Зерноград, ул. Советская 21. В соответствие с уставом основной деятельностью общества является производство и реализация сельскохозяйственной продукции.

ИНН 6111000310

В соответствие с приказом об учетной политике на отчетный год:

¾ амортизация основных средств начисляется линейным методом, в растениеводстве амортизация распределяется пропорционально площади культур;

¾ оценка материалов на счете 10, относимых на себестоимость, производится по учетной цене с дальнейшим учетом транспортно-заготовительных расходов (ТЗР);

¾ начисление отпускных осуществляется за счет создаваемого резерва.

¾ затраты на текущий ремонт основных средств списывают ежемесячно на себестоимость продукции;

¾ накладные расходы списывают в конце года и распределяют между видами продукции пропорционально сумме затрат без стоимости семян (в растениеводстве), кормов (в животноводстве), сырья и материалов (в подсобном промышленном производстве);

¾ отчисления в резервный фонд составляют 5 % от суммы нераспределенной прибыли прошлого года, производятся в соответствие с законодательством;

¾ в организации применяется общий режим налогообложения;

¾ затраты основного стада КРС распределяются по видам продукции в пропорции: молоко-90 %, приплод-10 %.

Таблица 2.1 - Остатки по счетам аналитического и синтетического учета на начало года (до переоценки основных средств)

| № счета | Наименование | Сумма, тыс. руб. |

| 01 | Основные средства в т.ч. здания сооружения машины и оборудование транспортные средства производственный и хозяйственный инвентарь продуктивный скот | 2640 4520 1200 1400 890 400 |

| 02 | Амортизация основных средств в т.ч. здания сооружения машины и оборудование транспортные средства производственный и хозяйственный инвентарь | 480 1200 460 780 600 |

| 08 | Вложения во внеоборотные активы | 50 |

| 10 | Материалы | 70 |

| 11 | Животные на выращивании и откорме | 80 |

| 19 | НДС по приобретенным ценностям | 10 |

| 20 | Основное производство | 380 |

| 43 | Готовая продукция | 44 |

| 50 | Касса | 5 |

| 51 | Расчетный счет | 11335 |

| 58 | Финансовые вложения | 300 |

| 60 | Расчеты с поставщиками и подрядчиками в т.ч. долгосрочная краткосрочная | 800 120 680 |

| 62 | Расчеты с покупателями и заказчиками в т.ч. долгосрочная краткосрочная | 400 70 330 |

| 67 | Долгосрочные кредиты и займы | 300 |

| 68 | Расчеты по налогам и сборам | 1260 |

| 69 | Расчеты по социальному страхованию и обеспечению | 70 |

| 70 | Расчеты с персоналом по оплате труда | 58 |

| 80 | Уставный капитал | 17400 |

| 82 | Резервный капитал | 99 |

| 83 | Добавочный капитал | 20 |

| 84 | Нераспределенная прибыль | 140 |

| 96 | Резервы предстоящих расходов и платежей | 57 |

За отчетный год на предприятии ОАО «Кафедра» произошли хозяйственные операции, подробно расписанные в табл. 2.2.

Таблица 2 - Журнал хозяйственных операций за 2008г., тыс. руб.

| Содержание операций | Сумма | Корресп. сч. | ||||||||

| Д | К | |||||||||

| 1.По приходным кассовым ордерам получено для выдачи: -заработной платы -пособий на детей -возврат подотчетных сумм | 8665 11 12 | 50 50 50 | 51 51 51 | |||||||

| 2.По расходным кассовым ордерам выдано: -заработная плата -пособия на детей -под отчет | 8660 11 14 | 70 76 71 | 50 50 50 | |||||||

| 3.Депонирована не выданная заработная плата | 5 | 70 | 76 | |||||||

| 4.По расходным кассовым ордерам возвращена на расчетный счет депонированная зарплата | 5 | 51 | 50 | |||||||

| 5.Произведены отчисления в резервный фонд | 10 | 84 | 82 | |||||||

| 6.В июне получено безвозмездно и введено в эксплуатацию оборудование (срок эксплуатации 10 лет) общехозяйственного назначения. Начислена амортизация | 150 150 | 08 01 26 98 | 98 08 02 91 | |||||||

| 7,5 7,5 | ||||||||||

| 7.1В октябре приобретены основные средства для производственных нужд. Счет оплачен. Стоимость приобретения (с НДС). -оборудование для животноводства (срок эксплуатации 20 лет) -легковой автомобиль (срок эксплуатации 20 лет) -хоз. инвентарь общепроизводственного назначения растениеводства (срок эксплуатации 5 лет) 7.2. Дополнительные расходы, связанные с приобретением, за счет подотчетных сумм: -оборудование -автомобиль 7.3. Приобретенные средства поставлены на баланс -автомобиль -оборудование -хоз.инвентарь | 12400 1845,76 10254,24 260 39,66 220,34 40 6,1 33,9 4 1 221,34 10258,2433,9 | 60 19 08 60 19 08 60 19 08 08 08 01 01 01 | 51 60 60 51 60 60 51 60 60 71 71 08 08 08 | |||||||

| 7.4. Начислена амортизация -автомобиль -оборудование -хоз.инвентарь | 1,85 85,49 1,13 | 26 25/2 25/1 | 02 02 02 | |||||||

| 8.В марте взят краткосрочный кредит на посевные работы. Срок 6 мес. С уплатой 10 % годовых. Сумма получена 10 марта. Проценты уплачиваются ежеквартально. | 500 2,92 2,92 12,64 12,64 9,86 509,86 | 51 91 66 91 66 91 66 | 66 66 51 66 51 66 51 | |||||||

| 9.По окончании срока эксплуатации списан трактор: -первоначальная стоимость -износ -оприходовано материалов от списания | 140 140 10 | |||||||||

| 01/в 02 10 | 01 01 91 | |||||||||

| 10.Затраты на выращивание пшеницы (1500га) составили: -заработная плата -отчисления по ЕСН -амортизация -семена -ГСМ -услуги сторонних организаций -прочие материалы -незавершенное производство на начало года на конец года (1000 га) | 640 128 80 550 740 120 1100 520 380 850 | 20/1 20/1 20/1 20/1 20/1 20/1 20/1 20/1 | 70 69 02 10 10 60 10 76 | |||||||

| 11.Затраты на выращивание подсолнечника (900 га) составили: -заработная плата -отчисления по ЕСН -амортизация -семена -ГСМ -услуги сторонних организаций -удобрения | 620 124 80 148 680 150 140 | 20/1 20/1 20/1 20/1 20/1 20/1 20/1 | 70 69 02 10 10 60 10 | |||||||

| 12.Затраты на содержание животных составили: 12.1. Основное стадо КРС (500 голов) -заработная плата -отчисления по ЕСН -амортизация -корма -ГСМ -услуги сторонних организаций | 3600 720 40 1700 80 500 | 20/2 20/2 20/2 20/2 20/2 20/2 | 70 69 02 10 10 60 | |||||||

| 12.2. Животные на выращивании и откорме (700 голов) -заработная плата -отчисления по ЕСН -амортизация -корма -ГСМ -услуги сторонних организаций | 1800 360 40 3400 80 500 | 70 69 02 10 10 60 | ||||||||

| 20/2 20/2 20/2 20/2 20/2 20/2 | ||||||||||

| 13.Оприходована продукция по плановой себестоимости -пшеница -подсолнечник -молоко -приплод -привес | 5633,4 2566,9 5997,18 657,15 6305,098 | 43/1 43/1 43/2 11 11 | 20/1 20/1 20/2 20/2 20/2 | |||||||

| 14.Продукция реализована. - пшеница -подсолнечник -молоко -КРС (700 голов) | 7789,6 8019,6 7523,18 3115,35 29092,5 2644,77 6387,47 6576,07 6169,02 2554,59 | 62 62 62 62 51 62 90 90 90 90 | 90 90 90 90 62 68 43/1 43/1 43/2 11 | |||||||

| 15.Произведена дооценка ОС(коэфф.1.05). -дооценка первоначальной стоимости -сумма доначисленной амортизации | 552,2 175 | 01 83 | 83 02 | |||||||

| 16.В июне внесен учредителями в счет вклада в уставный капитал трактор (срок эксплуатации 20 лет) Денежная оценка вклада. Начислена амортизация | 126 126 126 3,15 | 75 08 01 25/1 | 80 75 08 02 | |||||||

| 17.Реализован автомобиль. -выручка от продажи (с НДС) -первоначальная стоимость -сумма начисленной амортизации | 170 170 25,93 220 110 110 | 62 51 91 01/в 02 91 | 91 62 68 01 01/в 01/в | |||||||

| 18.Расходы подотчетных лиц - на ОХР. | 10 | 26 | 71 | |||||||

| 19.Учтены общепроизводственные расходы растениеводства. -заработная плата специалистов -отчисления по ЕСН -амортизация -материалы | 700 140 40 400 | 25/1 25/1 25/1 25/1 | 70 69 02 10 | |||||||

| 20. Учтены общехозяйственные расходы. -заработная плата -отчисления по ЕСН -амортизация -материалы | 850 170 80 180 | 26 26 26 26 | 70 69 02 10 | |||||||

| 21.Произведены отчисления в резерв на оплату отпусков: -работником растениеводства на выращивании -пшеницы -подсолнечника -работникам животноводства на выращивании -основного стада -молодняка -общепроизводственного персонала -растениеводства -животноводства -административно-управленческого персонала | 45 28 320 135 42 36 65 | 20/1 20/1 20/2 20/2 25/1 25/2 26 | 96 96 96 96 96 96 96 | |||||||

| 22.Учтены общепроизводственные расходы животноводства: -заработная плата специалистов -отчисления по ЕСН -амортизация -материалы | 500 100 30 130 | 25/2 25/2 25/2 25/2 | 70 69 02 10 | |||||||

| 23.Начислены отпускные за счет созданного резерва. -отчисления по ЕСН | 555 111 | 96 96 | 70 69 | |||||||

| 24.Молодняк животных переведен в основное стадо 100 голов, 340 ц. Наличие животных на начало года 870 голов, 1700 ц. | ||||||||||

| 1730 1730 | 08 01 | 11 08 | ||||||||

| 25.Приобретены материалы: -стоимость без НДС -НДС -материалы оплачены | 5000 900 5900 | 10 19 60 | 60 60 51 | |||||||

| 26.Оприходованы материалы, выявленные в результате инвентаризации. | 25 | 10 | 91 | |||||||

| 27.В июне предоставлен заем другому предприятию на 2 месяца под 10 % годовых. | 60 1 61 | 58 58 51 | 51 91 58 | |||||||

| 28.Поступило на расчетный счет от покупателей в счет оплаты за продукцию. | 175 | 51 | 62 | |||||||

| 29.Акцептован счет за приобретенные удобрения: -покупная стоимость -НДС | 4500 810 | 10 19 | 60 60 | |||||||

| 30.Принят к зачету перед бюджетом НДС по приобретенным ценностям. | 3601,52 | 68 | 19 | |||||||

| 31.Перечисленно в фонды социального страхования и обеспечения. | 1400 | 69 | 51 | |||||||

| 32.Удержано из заработной платы рабочих: -НДФЛ -алименты | 750 60 | 70 70 | 68 76 | |||||||

| 33.Начислено пособие по временной нетрудоспособности. | 250 | 69 | 70 | |||||||

| 34.Начислен налог на имущество организаций. | 155 | 91 | 68 | |||||||

| 35.Уплачено: -НДФЛ -налог на имущество | 750 150 | 68 68 | 51 51 | |||||||

| 36.Создан резерв по сомнительным долгам | 50 | 91 | 63 | |||||||

| 37.Списывается долгосрочная дебиторская задолженность по истечении срока исковой давности за счет созданного резерва. | 40 | 63 | 62 | |||||||

| 38. Списывается кредиторская задолженность по истечении срока исковой давности. | 10 | 60 | 91 | |||||||

| 39.Определены и списаны по назначению накладные расходы (таблица 2.3) 39.1. Общепроизводственные: -растениеводства -животноводства 39.2. Общехозяйственные. | 1326,28 881,49 486,81 877,54 | 20 20/1 20/2 20 | 25 25/1 25/2 26 | |||||||

| 40. Списаны отклонения фактической себестоимости от плановой (таблица 2.4): -на продажу -остаток | -1095,75 -1024,63 +131,53 +108,9 +1285,44 +1285,44 +152,034 +637,132 | 43 90 43 90 43 90 11 11 | 20/1 43 20/1 43 20/2 43 20/2 20/2 | |||||||

| 41.Определен и списан результат от продажи продукции. | 4390,87 | 90 | 99 | |||||||

| 42.Начислен налог на прибыль. | 878,17 | 99 | 68 | |||||||

| 43.Закрытие счетов учета финансовых результатов и реформация баланса. | 152,85 3359,85 | 99 99 | 91 84 | |||||||

Таблица 2.3 - Ведомость распределения общепроизводственных и общехозяйственных расходов

| Вид продукции | База распределения | Коэфф. распределения ОПР | Общепроизводственные расходы | Коэффициент распределения ОХР | ОХР |

| Пшеница | 2713 | 0,6 | 793,43 | 0,21 | 291,23 |

| Подсолнечник | 1822 | 0,4 | 532,85 | 0,14 | 195,58 |

| Итого | 4535 | 1,0 | 1326,28 | х | 486,81 |

| Основное стадо КРС | 5260 | 0,64 | 567,17 | 0,41 | 564,63 |

| Животные на выращивание | 2915 | 0,36 | 314,32 | 0,23 | 312,91 |

| Итого | 8175 | 1,0 | 881,49 | 0,99 | 877,54 |

| Всего | 12710 | x | 2207,77 | 1,0 | 1364,35 |

Таблица 2.4 - Расчет отклонений фактической себестоимости от плановой себестоимости

| Вид продукции | Количество | Плановая стоимость | Фактическая стоимость | Отклонение (+, -) | ||

| Цена 1 ц | Всего тыс.руб | Цена 1ц | Всего, тыс.руб | |||

| Пшеница, всего -реализация -остаток | 45800 42800 3000 | 123 123 123 | 5633,4 5264,4 369 | 99,29 99,29 99,29 | 4537,65 4239,77 297,88 | -1095,75 -1024,63 -71,12 |

| Подсолнечник,всего -реализация -остаток | 19300 16300 3000 | 133 133 133 | 2566,9 2167,9 399 | 140,54 140,54 140,54 | 2698,43 2276,80 421,63 | +131,53 +108,9 +22,63 |

| Молоко, всего -реализация -остаток | 15260 15260 0 | 393 393 393 | 5997,18 5997,18 0 | 480,38 480,38 480,38 | 7282,62 7282,62 0 | +1285,44 +1285,44 - |

| Приплод | 643 | 1022 | 657,146 | 1260,4 | 809,18 | +152,034 |

| Привес | 743 | 8486 | 6305,098 | 9356,11 | 6942,23 | +637,132 |

Похожие работы

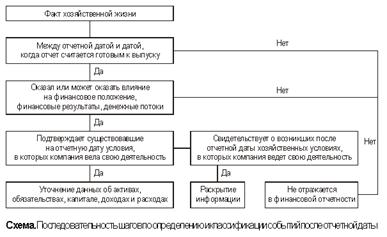

... финансовой отчетности акционерами на ежегодном собрании. В данном случае датой утверждения отчетности к выпуску является 20 февраля 2007 года. Существенность события после отчетной даты При оценке событий после отчетной даты также должна приниматься во внимание их существенность. МСФО (IAS) 10, как и прочие международные стандарты, применяется только к тем статьям отчетности, которые имеют ...

... организацией была завышена на сумму Х. Такая ситуация требует корректировки отчетности на сумму Х: Д-т Запасы Х К-т Себестоимость Х Непрерывность деятельности Признание в отчетности событий после отчетной даты напрямую связано с одним из основных допущений МСФО – допущением непрерывности деятельности организации. Исходя из этого допущения компания не должна составлять финансовую отчетность, если ...

... относимое ко второму виду, признается существенным и подлежит раскрытию в бухгалтерской отчетности организации. Существуют два способа отражения событий после отчетной даты в бухгалтерской отчетности: - уточнение (корректировка) данных о соответствующих активах, обязательствах, капитале, доходах и расходах организации, на которые оказывают влияние произошедшие события; - раскрытие информации о ...

... расчет, который должен быть подтвержден организацией, Данные об активах, обязательствах, капитале, доходах и расходах организации отражаются в бухгалтерской отчетности с учетом: —событий после отчетной даты, подтверждающих существовавшие на отчетную дату хозяйственные условия, в которых организация ведет свою деятельность; —или событий, свидетельствующих о возникших после отчетной даты ...

0 комментариев