Навигация

2.2 АНАЛИТИЧЕСКИЕ СЧЕТА

Аналитический счёт Линолеум к счёту № 10 «Материалы»

| № п.п. | Содержание записи | Единицы измерения | Цена | № Синтетич. счёта | |||

| Приход | Расход | Остаток | |||||

| Кол-во | Сумма | Кол-во | Сумма | Кол-во | Сумма | ||

|

1.

2. 3. | Сальдо на 01.01.2008 Оборот за 01.2008 Сальдо на 01.02.2008 | 200 165 365 | 16 000 13 200 29 200 | 290 290 | 23 200 23 200 | 75 75 | 6 000 6 000 |

Аналитический счёт Паркет к счёту № 10 «Материалы»

| № п.п. | Содержание записи | Единицы измерения | Цена | № Синтетич. счёта | |||

| Приход | Расход | Остаток | |||||

| Кол-во | Сумма | Кол-во | Сумма | Кол-во | Сумма | ||

|

1.

2. 3. | Сальдо на 01.01.2008 Оборот за 01.2008 Сальдо на 01.02.2008 | 100 280 380 | 24 000 67 200 91 200 | 170 170 | 40 800 40 800 | 210 | 50 400 |

Аналитический счёт ООО «Свет» к счёту 60 «Расчёты с поставщиками и подрядчиками»

| № п.п. | Содержание записи | Дебет | Кредит |

| 1. 2. 3. | Сальдо на 01.01.2008 Оборот за январь 2008 Сальдо на 01.02.2008 | - 60 000 - | 12 000 12 000 60 000 |

| № п.п. | Содержание записи | Дебет | Кредит |

| 1. 2. 3. | Сальдо на 01.01.2008 Оборот за январь 2008 Сальдо на 01.02.2008 | - 19 200 - | 6 000 6 000 19 200 |

Аналитический счёт ООО «Заря» к счёту 60 «Расчёты с поставщиками

и подрядчиками»

Аналитический счёт Павлов А.И. к счёту №71 «Расчёты с подотчётными лицами»

| № п.п. | Содержание записи | Дебет | Кредит |

| 1. 2. 3. | Сальдо на 01.01.2008 Оборот за январь 2008 Сальдо на 01.02.2008 | 13 000 - - | - 13 000 - |

Аналитический счёт Соловьёва Н.А. к счёту №71 «Расчёты с подотчётными лицами»

| № п.п. | Содержание записи | Дебет | Кредит |

| 1. 2. 3. | Сальдо на 01.01.2008 Оборот за январь 2008 Сальдо на 01.02.2008 | 1 000 1 700 1 500 | - 1 200 - |

Аналитический счёт Карпова И.С. к счёту №71 «Расчёты с подотчётными лицами»

| № п.п. | Содержание записи | Дебет | Кредит |

| 1. 2. 3. | Сальдо на 01.01.2008 Оборот за январь 2008 Сальдо на 01.02.2008 | 4 000 - - | - 4 000 - |

| № п.п. | Содержание записи | Дебет | Кредит |

| 1. 2. 3. | Сальдо на 01.01.2008 Оборот за январь 2008 Сальдо на 01.02.2008 | 15 000 52 500 52 500 | - 15 000 - |

Аналитический счёт ООО «Авангард» к счёту №62 «Расчёты с

покупателями и заказчиками»

Аналитический счёт ООО «Весна» к счёту №62 «Расчёты с покупателями и заказчиками»

| № п.п. | Содержание записи | Дебет | Кредит |

| 1. 2. 3. | Сальдо на 01.01.2008 Оборот за январь 2008 Сальдо на 01.02.2008 | 21 000 - - | - 21 000 - |

Аналитический счёт Соколов М.А. к счёту №62 «Расчёты с покупателями и заказчиками»

| № п.п. | Содержание записи | Дебет | Кредит |

| 1. 2. 3. | Сальдо на 01.01.2008 Оборот за январь 2008 Сальдо на 01.02.2008 | 7 000 - - | - 7 000 - |

Аналитический счёт ООО «Импульс» к счёту №62 «Расчёты с покупателями и заказчиками»

| № п.п. | Содержание записи | Дебет | Кредит |

| 1. 2. 3. | Сальдо на 01.01.2008 Оборот за январь 2008 Сальдо на 01.02.2008 | - 31 500 31 500 | - - - |

Аналитический счёт Прочие к счёту №62 «Расчёты с покупателями и заказчиками»

| № п.п. | Содержание записи | Дебет | Кредит |

| 1. 2. 3. | Сальдо на 01.01.2008 Оборот за январь 2008 Сальдо на 01.02.2008 | - 126 000 126 000 | - - - |

Похожие работы

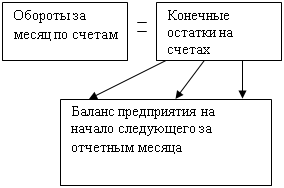

... и формирование его с помощью остатков на счетах представлены на схеме 1. Начальные остатки на счетах Схема 1 - Взаимосвязь счетов с балансом 4. Понятие двойной записи и её контрольное значение Существующая ныне система бухгалтерского учёта основывается на принципах двойной записи. Двойная бухгалтерия, возникшая несколько ...

... технического осмотра и другие виды деятельности) возникает необходимость более подробного отражения элементов учётной политики. 3. Оценка организации бухгалтерского учёта источников собственных средств ГУП КК «Тихорецкое ПАТП» 3.1. Бухгалтерский учёт уставного фонда В унитарных предприятиях для учёта расчётов с государственными и муниципальными органами по выделенному имуществу используют ...

... двойной записи базируется на необходимости одновременно отражать противоположные события – уменьшение стоимости одного вида имущества или обязательств и увеличение другого.[63] Бухгалтерский баланс и отчетность как элемент метода бухгалтерского учета являются завершающим этапом учетного процесса, который называют этапом составления финансовой отчетности. Данные текущего учета (оперативного, ...

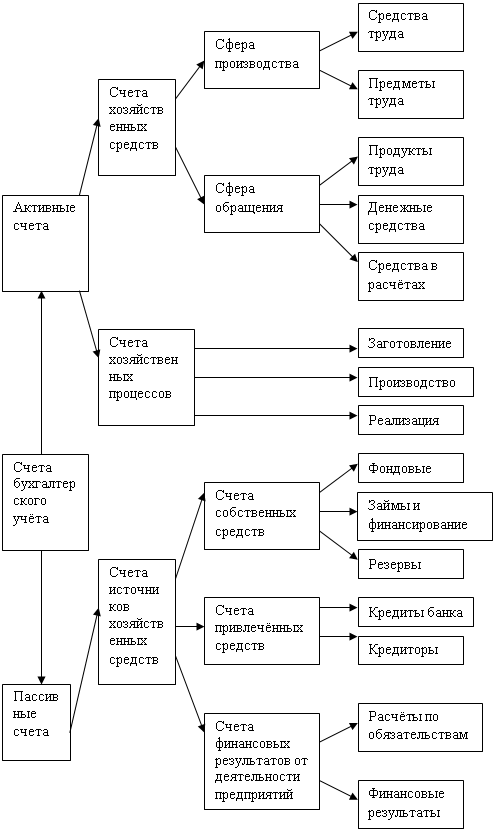

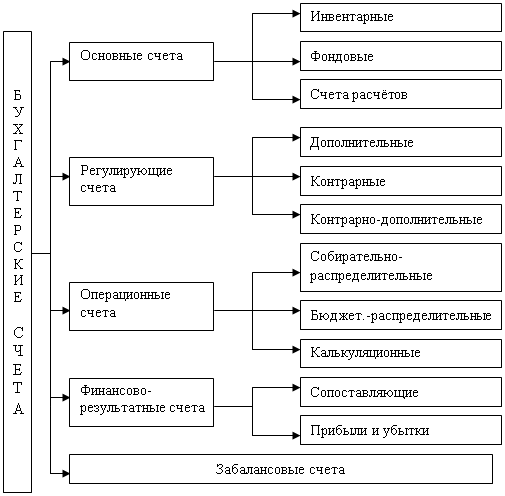

... в процессе расширенного воспроизводства. Более подробно данный вид классификации мы рассмотрим во второй главе. Глава 2. Классификация бухгалтерских счетов по структуре и назначению 2.1 Характеристика основных счетов и их связь с бухгалтерским балансом На основных счетах группируется и обобщается информация о движении имущества (хозяйственных ресурсов) и капитала предприятия, а также ...

0 комментариев