Навигация

ФОРМЫ БУХГАЛТЕРСКОГО УЧЁТА И ЕГО СУЩНОСТЬ

33952

знака

36

таблиц

0

изображений

3. ФОРМЫ БУХГАЛТЕРСКОГО УЧЁТА И ЕГО СУЩНОСТЬ

Бухгалтерский учёт представляет собой систему наблюдения, измерения, регистрации и контроля за наличием и движением хозяйственных средств организации и результатами хозяйственных процессов. Для этого используют учётные измерители: натуральные, трудовые, денежные.

Натуральные измерители отражают вес, длину, количество, объём и другие количественные характеристики имущества предприятия.

Трудовые измерители отражают количественные показатели учёта времени и труда на производство продукции, трудоёмкость, производительность труда, начисление заработной платы.

Денежный измеритель отражает денежную оценку имущества, обязательств, хозяйственных операций для бухгалтерской отчётности.

С его помощью определяются финансовые результаты деятельности предприятия.

Ведение хозяйственного учёта характерно для любого общества, поскольку он объединяет характерные приёмы и методы отражения хозяйственной деятельности предприятия. Такой учёт возник для отражения хозяйственных процессов, протекающих в организациях, результатов этих процессов, а также для их контроля.

Для управления хозяйственной деятельностью необходимо осуществлять наблюдение, измерение и регистрацию всех совершаемых хозяйственных операций.

Бухгалтерский учёт – связующее звено между хозяйственной деятельностью и людьми, что помогает принимать качественные решения на основе информации, которую создаёт и передаёт система бухгалтерского учёта.

Бухгалтерский учёт представляет собой порядочную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, капитале, обязательствах предприятия, а также об их движении путём сплошного, непрерывного и документального учёта всех хозяйственных операций.

В современной Российской Федерации приняты следующие формы бухгалтерского учёта:

■ журнально-ордерная;

■ мемориально-ордерная;

■ автоматизированная.

3.1 Журнально-ордерная форма

При журнально-ордерной форме применяется ручной труд работников учёта и средства малой вычислительной техники. Записи ведутся по схеме: документ – регистр – форма отчётности.

В ряде журналов-ордеров синтетический учёт объединён с аналитическим, что создаёт единую и стройную систему записей. Журналы-ордера ведут по кредиту одного или нескольких счетов. Кредитовый признак считается ведущим, поскольку все хозяйственные операции начинают записывать на кредитовой основе.

Преимущества журнально-ордерной формы учёта:

- объединение синтетического и аналитического учёта (по большинству счетов они объединены) исключает необходимость применения промежуточных регистров;

- сокращение количества записей (рациональное построение учётных регистров и главной книги, совмещение синтетического учёта и аналитического учёта в одном регистре) сокращает записи, ускоряет документооборот;

- подчинение регистров требованиям отчётности, контроля и анализа (в регистрах предусмотрено накапливание данных в резервах, необходимых для составления отчётности) исключает выборку данных в конце отчётного периода;

- возможности для широкого применения малых вычеслительных машин, лучшее распределение обязанностей между счётными работниками, соблюдение графика работы, улучшение организации и техники ведения учёта.

Журнально-ордерная форма учёта не имеет перспектив, поскольку в основном рассчитана на ручной труд работников учёта.

3.2 Мемориально-ордерная форма

Мемориально-ордерная форма учёта применяется в отдельных отраслях производства товаров и услуг. Данная форма основана на базе контрольно-шахматной формы учёта: однородные документы группируют в накопительных ведомостях, на их основании составляют мемориальные ордера, ордера регистрируют, что обеспечивает контроль за их сохранностью и позволяет получить контрольную сумму оборота по всем счетам.

Недостатки мемориально-ордерной формы:

- многократность записей;

- отрыв аналитического учёта от синтетического;

- сложность выявления ошибочных записей.

3.3 Таблично-автоматизированная форма

При таблично-автоматизированной форме предприятие обслуживается компьютерной и другой техникой.

Данная форма учёта включает использование комплекса вычислительных машин, обеспечивающих получение взаимосвязанной системы учётной информации. Данные документов переносят на электронные носители и используют для обработки на компьютерах. Полученные на основании компьютерной обработки единые учётные регистры отвечают требованиям бухгалтерского учёта и определяются типовыми проектами комплексной механизации учёта.

При этой форме учёта повышается оперативность, более тесно используются оперативные плановые и отчётные данные.

Преимущества использования машинно-ориентированных форм учёта:

- применение современной оргтехники для обработки информации, её сбора и регистрации;

- возможность диалогового режима работы с компьютером;

- возможность получения информации по запросу;

- освобождение времени учётного персонала для контрольно-аналитических функций.

Практическое задание. Задание №1.

Приложение к приказу Министерства финансов РФ от 13.01.2000 № 4н

| Коды | |||

| 0710001 | |||

| 08 | 01 | 01 | |

| 7826083360 | |||

| 384/385 | |||

Бухгалтерский баланс

На 1 января 2008г.

Форма № 1 по ОКУД

Дата (год, месяц, число)

Организация

______________ЗАО_»Мастер» ________________по

ОКПО

Идентификационный номер налогоплательщика

Ремонтные работы_________ИНН

Вид деятельности

ЗАО / коммерческое по ОКПД

Организационно-правовая форма / форма собственности

___________________________

________________________________________________________по

ОКОПФ / ОКФС

Единица измерения: тыс. руб. / млн. руб. (нужное подчеркнуть) по

ОКЕИ

Адрес

____________193036 Санкт-Петербург, Невский проспект, дом 190

| Актив | Код строки | На начало отчётного года | На конец отчётного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы (04, 05) | 110 | ||

| в том числе: патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | 111

| ||

| Организационные расходы | 112 | ||

| деловая репутация организации | 113 | ||

| Основные средства (01, 02, 03) | 120 | 106 000 – 23000 | |

| в том числе: земельные участки и объекты природопользования | 121 | ||

| здания, машины и оборудование | 122 | ||

| Незавершённое строительство (07, 08, 16, 60) | 130 | ||

| Доходные вложения в материальные ценности (03) | 135 | ||

| в том числе: имущество для передачи в лизинг | 136 | ||

| Имущество, предоставляемое по договору проката | 137 | ||

| Долгосрочные финансовые вложения (58, 59) | 140 | ||

| в том числе: инвестиции в дочерние общества | 141 | ||

| инвестиции в зависимые общества | 142 | ||

| инвестиции в другие организации | 143 | ||

| займы, предоставленные организациям на срок более 12 месяцев | 144

| ||

| прочие долгосрочные финансовые вложения | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу I | 190 | 83 000 | |

| Актив | Код строки | На начало отчётного года | На конец отчётного периода |

| 1 | 2 | 3 | 4 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | ||

| в том числе: сырьё, материалы и другие аналогичные ценности (10, 12, 13, 16) | 211 | 40 000 | |

| животные на выращивании и откорме (11) | 212 | ||

| затраты в незавершённом производстве (издержки обращения) (20, 21, 23, 29, 36, 44, 46) | 213 | ||

| готовая продукция и товары для перепродажи (16, 41, 43) | 214 | ||

| товары отгруженные (45) | 215 | ||

| расходы будущих периодов (97) | 216 | ||

| прочие запасы и затраты | 217 | ||

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | ||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчётной даты) | 230 | ||

| в том числе: покупатели и заказчики (62, 63, 76) | 231 | 43 000 | |

| векселя к получению (62) | 232 | ||

| задолженность дочерних и зависимых обществ (79) | 233 | ||

| авансы выданные (60) | 234 | ||

| прочие дебиторы | 235 | 18 000 | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчётной даты) | 240 | ||

| в том числе: покупатели и заказчики (62, 63, 76) | 241 | ||

| векселя к получению (62) | 242 | ||

| задолженность дочерних и зависимых обществ (79) | 243 | ||

| задолженность участников (учредителей) по взносам в уставный капитал (75) | 244 | ||

| авансы выданные (60) | 245 | ||

| прочие дебиторы | 246 | ||

| Краткосрочные финансовые вложения (58, 59, 81) | 250 | ||

| в том числе: займы, предоставленные организациям на срок не менее 12 месяцев | 251 | ||

| собственные акции, выкупленные у аукционеров | 252 | ||

| Актив | Код строки | На начало отчётного года | на конец отчётного периода |

| прочие краткосрочные финансовые вложения | 253 | ||

| Денежные средства | 260 | ||

| в том числе: касса (50) | 261 | 14 000 | |

| расчётные счета (51) | 262 | 72 000 | |

| валютные счета (52) | 263 | ||

| прочие денежные средства (55, 57) | 264 | ||

| Прочие оборотные активы | 270

| ||

| ИТОГО по разделу II. | 290 | 187 000 | |

| БАЛАНС (СУММА СТРОК 190 + 290) | 300 | 270 000 | |

| Пассив | Код строки | На начало отчётного года | На конец отчётного года |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛЫ И РЕЗЕРВЫ Уставный капитал (80) | 410 | 120 000 | |

| Добавочный капитал (83) | 420 | ||

| Резервный капитал (82) | 430 | ||

| в том числе: резервы, образованные в соответствии с законодательством | 431 | ||

| резервы, образованные в соответствии с учредительными документами | 432 | ||

| Фонд социальной сферы (84) | 440 | ||

| Целевые финансирования и поступления (86) | 450 | ||

| Нераспределённая прибыль прошлых лет (84) | 460 | ||

| непокрытый убыток прошлых лет (84) | 465 | ||

| Нераспределённая прибыль отчётного года (84) | 470 | х | |

| непокрытый убыток отчётного года (84) | 475 | х | |

| ИТОГО по разделу III | 490 | 120 000 | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты (67) |

510 | ||

| в том числе: кредиты банков, подлежащие погашению более чем через 12 месяцев после отчётной даты | 511 | ||

| займы, подлежащие погашению более чем через 12 месяцев после отчётной даты | 512 | ||

| Прочие долгосрочные обязательства | 520 | ||

| ИТОГО по разделу IV | 590 | - | |

| Пассив | Код строки | На начало отчётного года | На конец отчётного периода |

| 1 | 2 | 3 | 5 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты (66) | 610 | ||

| в том числе: кредиты банков, подлежащие погашению в течение 12 месяцев после отчётной даты | 611 | 40 000 | |

| займы, подлежащие погашению в течении 12 месяцев после отчётной даты | 612 | ||

| Кредиторская задолженность | 620 | ||

| в том числе: поставщики и подрядчики (60, 76) | 621 | 18 000 | |

| векселя к уплате (60) | 622 | ||

| задолженность перед дочерними и зависимыми обществами (79) | 623 | ||

| задолженность перед персоналом организации | 624 | 42 000 | |

| задолженность перед государственными внебюджетными фондами (69) | 625 | 14 000 | |

| задолженность перед бюджетом (68) | 626 | 36 000 | |

| авансы полученные (62) | 627 | ||

| прочие кредиторы | 628 | ||

| Задолженность участникам (учредителям) по выплате доходов (75) | 630 | ||

| Доходы будущих периодов (98) | 640 | ||

| Резервы предстоящих расходов (96) | 650 | ||

| Прочие краткосрочные обязательства | 660 | ||

| ИТОГО по разделу V | 690 | 150 000 | |

| БАЛАНС (сумма строк 490 + 590 + 690) | 700 | 270 000 |

Задание №2.

2.1 СИНТЕТИЧЕСКИЕ СЧЕТА

| Сн 106 000 | |

| Д.О. 106 000 | К.О. - |

| Ск 106 000 |

| Сн 40 000 |

7 200 12 000 44 800 |

| 1 200 60 000 19 200 | |

| Д.О. 80 400 | К.О. 64 000 |

| Ск 56 400 |

| Сн 23 000 | |

| 13 000 | |

| Д.О. - | К.О. 13 000 |

| Ск 36 000 |

| Сн 14 000 | 200 35 000 7 000 1 500 7 000 |

| 42 000 7 000 1 000 | |

| Д.О. 50 000 | К.О. 50 700 |

| Ск 13 300 |

Д 01 К Д 02 К Д 10 К

Д 50 К Д 51 К Д 71 К

| Сн 72 000 |

36 000 14 000 42 000 12 000 6 000 |

| 21 000 7 000 15 000 7 000 | |

| Д.О. 50 000 | К.О. 110 000 |

| Ск 12 000 |

| Сн 18 000 | 12 000 1 000 1 200 4 000 |

| 200 1 500 | |

| Д.О. 1 700 | К.О. 18 200 |

| Ск 1 500 |

Д 80 К Д 66 К Д 60 К

| Сн 120 000 | |

| Д.О. - | К.О. - |

| Ск 120 000 |

| 1 200 12 000 6 000 | Сн 18 000 |

| 1 200 60 000 19 200 | |

| Д.О. 19 200 | К.О. 80 400 |

| Ск 79 200 |

| Сн 40 000 | |

| Д.О. - | К.О. - |

| Ск 40 000 |

Д 70 К Д 62 К Д 68 К

| 35 000 5 460 | Сн 42 000 |

| 43 000 | |

| Д.О. 40 460 | К.О. 43 000 |

| Ск 44 540 |

| Сн 43 000 | 21 000 15 000 7 000 |

| 210 000 | |

| Д.О. 210 000 | К.О. 43 000 |

| Ск 210 000 |

| 36 000 | Сн 36 000 |

| 5 460 | |

| Д.О. 36 000 | К.О. 5 460 |

| Ск 5 460 |

| 14 000 | Сн 14 000 |

| 15 480 | |

| Д.О. 14 000 | К.О. 15 480 |

| Ск 15 480 |

| 151 480 58 520 | |

| Д.О. 210 000 | К.О. 210 000 |

| 58 520 | |

| Д.О. | К.О. 58 520 |

Д 69 К Д 20 К Д 90 К

| 7 200 12 000 12 000 44 800 4 000 43 000 15 480 13 000 | |

| Д.О. 151 480 | К.О. 151 480 |

Сн - Сн -

Ск -

Ск -

Д 99 К

Сн -

Ск 58 520

Похожие работы

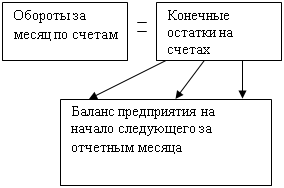

... и формирование его с помощью остатков на счетах представлены на схеме 1. Начальные остатки на счетах Схема 1 - Взаимосвязь счетов с балансом 4. Понятие двойной записи и её контрольное значение Существующая ныне система бухгалтерского учёта основывается на принципах двойной записи. Двойная бухгалтерия, возникшая несколько ...

... технического осмотра и другие виды деятельности) возникает необходимость более подробного отражения элементов учётной политики. 3. Оценка организации бухгалтерского учёта источников собственных средств ГУП КК «Тихорецкое ПАТП» 3.1. Бухгалтерский учёт уставного фонда В унитарных предприятиях для учёта расчётов с государственными и муниципальными органами по выделенному имуществу используют ...

... двойной записи базируется на необходимости одновременно отражать противоположные события – уменьшение стоимости одного вида имущества или обязательств и увеличение другого.[63] Бухгалтерский баланс и отчетность как элемент метода бухгалтерского учета являются завершающим этапом учетного процесса, который называют этапом составления финансовой отчетности. Данные текущего учета (оперативного, ...

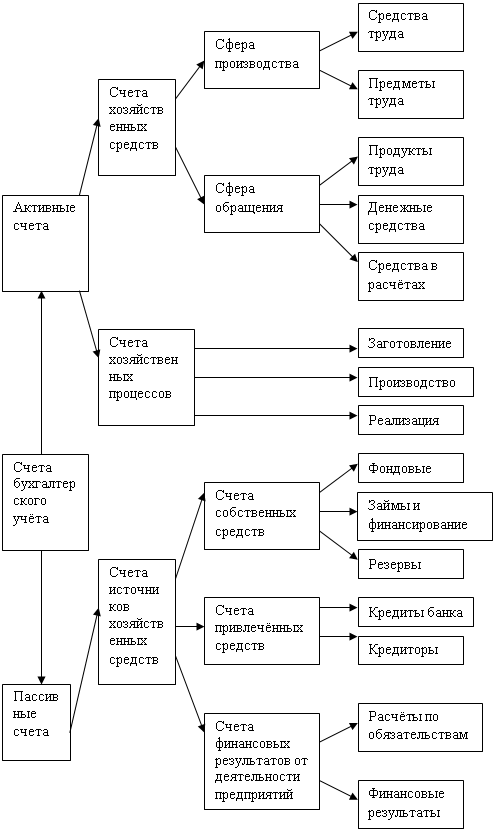

... в процессе расширенного воспроизводства. Более подробно данный вид классификации мы рассмотрим во второй главе. Глава 2. Классификация бухгалтерских счетов по структуре и назначению 2.1 Характеристика основных счетов и их связь с бухгалтерским балансом На основных счетах группируется и обобщается информация о движении имущества (хозяйственных ресурсов) и капитала предприятия, а также ...

0 комментариев