Навигация

Управление и контроль затрат по отклонениям

35336

знаков

0

таблиц

5

изображений

ГОУВПО «МОРДОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ИМЕНИ Н.П. ОГАРЕВА»

РЕФЕРАТ

Управление и контроль затрат по отклонениям

Саранск 2008

План

1. Формы и виды контроля

2. Управление по отклонениям

3. Детализация бюджетных отклонений:

3.1 Отклонение затрат на материалы

3.2 Отклонение прямых затрат на оплату труда

3.3 Отклонения переменных накладных затрат

В рамках системы бюджетирования организации возможно формирование и функционирование системы финансового контроля, которая в западной практике называется управлением по отклонениям. При разработке любых систем финансового контроля отправным моментом выступает сравнение бюджетных и фактических величин целевых показателей. При этом важно понимать, что контроль не может осуществляться без наличия самого плана (бюджета) и осознания всеми участниками бюджетного процесса целей, стоящих перед организацией и ее отдельными сегментами. Отсутствие оценки степени выполнения планов сводит на нет все достоинства планирования. Чтобы этого не произошло, финансовый контроль строится на оценке того, насколько организация продвинулась за определенный период к поставленным целям. Такая оценка называется управлением по отклонениям и осуществляется выявлением расхождений между бюджетными и фактическими показателями или между бюджетными показателями и установленными организацией целями. Действия менеджеров, направленные на преодоление выявленных в результате анализа значимых отклонений, и составляют суть управления по отклонениям.

Мы начнем обсуждение проблем контроля с описания возможных форм и видов контроля, а основное внимание уделим использованию бюджетов в качестве инструмента финансового контроля. Рассмотрим также связанные с этим аспекты ответственности и мотивации менеджеров компаний.

Формы и виды контроля

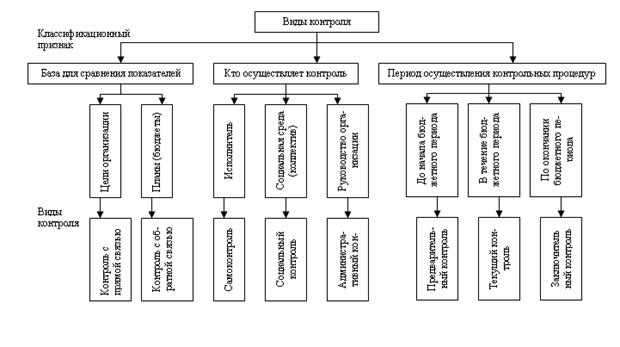

Прежде чем исследовать методы и процедуры организационного контроля, следует обратиться к их классификации. Она может быть осуществлена по нескольким основаниям. Три подхода к классификации методов контроля, которые являются наиболее важными, приведены на рисунке 1.

Рисунок 1 - Классификация видов организационного контроля.

Управление по отклонениям основано на сравнении результатов, и здесь можно выделить два аспекта сравнения: для пояснения того, какие результаты сравниваются, используются термины «контроль с прямой связью» и «контроль с обратной связью».

Контроль с обратной связью подразумевает сравнение бюджетных и фактических результатов, тогда как контроль с прямой связью — сравнение желаемых результатов (т. е. целей) с бюджетными. Ключом к эффективному контролю являются процедуры, которые позволяют менеджерам не только удостовериться в соответствии реальной деятельности планам, но и убедиться в том, что сами цели разумно соотносятся с возможностями организации по их реализации.

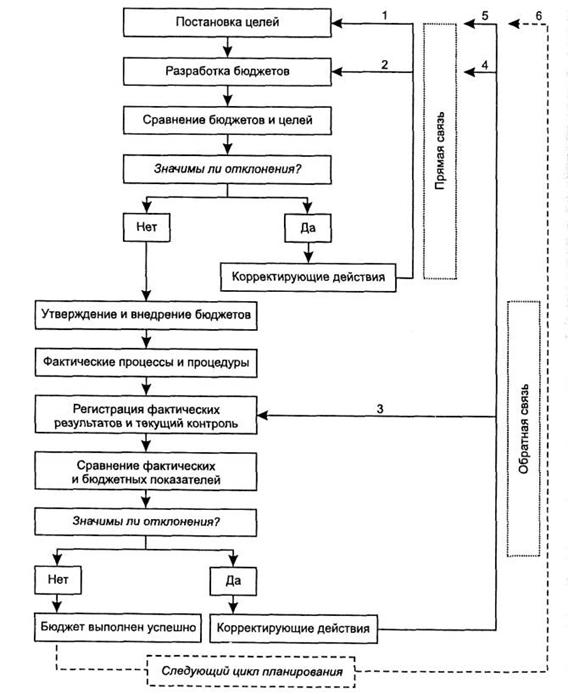

На рисунке 2 показана последовательность этапов бюджетного планирования и контроля.

Рисунок 2 - Контроль с прямой и обратной связью в системе бюджетирования организации

Поскольку контроль с обратной связью требует знания фактических результатов, которые неизвестны до тех пор, пока событие не произойдет, он носит ретроспективный характер. Контроль с прямой связью, наоборот, ориентирован в будущее. Общий подход к применению этих контрольных процедур предполагает после установления целей организации на следующие бюджетные периоды и разработки системы бюджетов сравнение полученных документов с поставленными целями. Может оказаться, что усилия всех участников бюджетного процесса не привели к созданию бюджетов, отвечающих целям организации, и в этом случае следует предпринять одно из двух действий (или оба сразу, нумерация соответствует цифрам на рисунке 2):

1) пересмотр целей: возможно, цели, сформулированные высшим менеджментом или собственниками организации, невыполнимы в реальных условиях функционирования организации, и их следует пересмотреть в сторону приближения к действительности;

пересмотр бюджетов: возможно, разработчикам бюджетов следует еще раз рассмотреть возможности поиска рыночных возможностей и резервов эффективности использования имеющихся ресурсов.

Если же расхождение между бюджетами и целями организации несущественно, следует принять бюджеты и приступить к их реализации, сравнивая в ходе их выполнения или по окончании бюджетного периода фактически достигнутые и плановые результаты. Если итоговый контроль выявил несущественность отклонений фактических результатов от плановых, можно считать бюджет успешно выполненным и с чистого листа приступать к разработке бюджетов следующих периодов. Если же отклонения оказались существенными, после их анализа можно предпринять одно из (или все) действий;

3) пересмотр процедур и методов текущего контроля и регистрации результатов. Возможно, руководителям нужно принять не только организационные, но и кадровые решения. При этом не следует забывать и о «перекрестной» ответственности за выполнение бюджетов, когда результаты одного подразделения сказываются (иногда противоположным образом) на результатах другого;

4) пересмотр бюджетов. Бюджеты, которые составлялись и утверждались еще до начала финансового года, в процессе деятельности могут потребовать пересмотра в свете изменившейся за это время рыночной ситуации;

5) пересмотр целей. Реальные условия деятельности могут потребовать даже пересмотра целей.

Все эти процедуры осуществляются ее владельцами и высшими менеджерами. Их прерогативой является не только формулирование целевых установок, но и их пересмотр по результатам процедур управленческого контроля (действия 1 и 5 на рисунке 2). Руководитель компании несет ответственность и за утверждение отчетов о выполнении бюджетов прошедших периодов и «запуск» очередных бюджетных циклов (действие 6). Ответственность за разработку бюджетов, анализ отклонений и выработку рекомендаций по устранению недостатков, выявленных в деятельности отдельных сегментов организации и ее менеджеров, лежит на бюджетных комитетах (действия 2 и 4). Ответственность за выполнение бюджетов вместе с осуществлением процедур текущего контроля лежит на линейных менеджерах, руководителях центров ответственности (действие 3).

Используя процедуры контроля с прямой и обратной связью, следует помнить, что ни один из этих видов контроля не позволяет выявить причины возникновения отклонений, а также не дает рецептов действий в той или иной ситуации. Возможности выявить причины отклонений и выработать корректирующие действия зависят от того, насколько хорошо руководители организации понимают процессы и процедуры, которые они пытаются контролировать.

Взаимосвязь двух видов контроля — с прямой и обратной связью — имеет и еще один важный аспект, связанный с общим учетным принципом непрерывности деятельности организации: осуществляя в текущем периоде контроль с обратной связью, мы почти всегда имеем в виду интересы будущего планирования и стратегические интересы организации в целом. Например, сопоставление фактических результатов деятельности с плановыми, выявление причин отклонений и возможностей их избежать в будущем обязательно приведет к коррекции бюджетов на следующий год и повлияет на пересмотр краткосрочных целей, а также может привести к пересмотру стратегических целей и бюджетов.

В теории и практике управления экономическими системами выделяют три типа контроля:

- социальный контроль, осуществляется членами социального окружения сотрудников и менеджеров;

- самоконтроль, осуществляемый самими исполнителями определенных организационных функций как на высших, так и на всех остальных уровнях организации;

- административный контроль, процедуры которого разрабатываются и внедряются руководителями и владельцами организации (или по заказу третьими сторонами) для того, чтобы определять действия людей и экономических институтов внутри самой организации. Важной частью административного контроля является финансовый контроль.

Все три типа контроля взаимосвязаны и взаимозависимы. Так, например, административный контроль не будет эффективным, если сами сотрудники не будут согласны выполнять то. Что от них требует администрация или владельцы.

Говоря об административном вообще и финансовом - в частности - контроле. Можно выделить два способа его информационного проявления:

• Правила и предписания (т.е. указания и модели желаемого поведения отдельных людей и групп в определенные периоды времени и в отдельных ситуациях);

• Целевые показатели (т.е. указания на результаты действий, а не на то, как этих результатов необходимо достичь).

Первый из этих способов реализуется в форме процедур предварительного (опережающего) и текущего (оперативного) контроля, а второй - в форме заключительного (результирующего) контроля.

Предварительный контроль устанавливается до начала решения управленческой задачи. Его целью является определение готовности и возможности реализации управленческого решения имеющимися в распоряжении организации ресурсами. Он предполагает доведение целей, задач, бюджетных заданий и т.п. информации до руководителей более низких уровней управления и исполнителей; проверку их готовности к выполнению планируемых задач; проверку наличия и возможности привлечения необходимых финансовых ресурсов; проведение инвентаризаций имеющихся материальных ресурсов; проверку готовности производственных мощностей; контроль за укомплектованностью персонала и его компетентностью в решении поставленных задач.

Текущий контроль осуществляется с начала управленческой, финансово-хозяйственной или производственной операции до момента достижения требуемого результата или с начала до конца бюджетного периода. Его задача - вовремя обнаружить отклонения от планов и решить возникающие проблемы прежде, чем это приведет к негативным последствиям. Он проводится в форме регулярных отчетов перед вышестоящими руководителями менеджеров различных уровней управления или уполномоченных ими лиц о ходе хозяйственной деятельности и выполнении отдельных пунктов бюджетов. Фактически он осуществляется ежедневно.

Заключительный контроль производится в форме отчетов о выполнении планов (бюджетов) на всех уровнях ответственности в организации с выбранной периодичностью, а также ревизионных проверок деятельности различных центров ответственности. Периодичность будет зависеть от продолжительности бюджетного периода и способа профилирования бюджетов. Например, на уровне производственных центров ответственности отчеты могут быть недельными, месячными и годовыми.

После утверждения бюджетным комитетом отчета подразделения за период может быть назначена ревизия результатов финансово-хозяйственной деятельности. Порядок проведения ревизий определяется специальными нормативными положениями организационного уровня.

Хотя некоторые правила и предписания существуют практически в любой системе бюджетирования, в большинстве организаций наиболее разработанными являются процедуры заключительного (выходного) контроля, поскольку они нацелены главным образом на результаты деятельности. Британские исследователи Отли и Берри определили четыре условия существования системы управленческого выходного контроля:

1. Контролируемое действие или деятельность должно иметь определенную цель или систему целей. В системе бюджетирования утвержденные бюджеты сами принимают форму целей, которые должны быть достигнуты.

2. Результат контролируемого действия или деятельности должен быть измерим, чтобы успех в достижении поставленных целей можно было оценить. В системе бюджетирования в качестве результатов обычно используются показатели затрат, выручки, объема выпуска и другие целевые показатели.

3. Для объекта контроля должна существовать прогнозная модель, с помощью которой можно выявить отклонение достигнутого результата от желаемого и разработать ряд мер для исправления ситуации. В системе бюджетирования такой моделью являются сами бюджеты с их связанными количественными показателями продаж, производства, затрат и т. п.

Похожие работы

... расходы; · управлять прибылью; · сделать расчет затрат и результатов объективным и понятным подразделениям; · снизить трудоемкость расчетов, упросить нормирование, планирование, учет и контроль затрат и результатов; · оперативно принимать управленческие решения. Глава 3. Подготовка различных планов бюджета Процесс планирования включает в себя составление годового, ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

... и сопровождения системы. Только тогда выбранная система станет действенным инструментом управления и повышения эффективности деятельности компании. 5. Практическое использование бюджетирования и контроля затрат 5.1 Примеры контроля затрат на Российских предприятиях В 2003 г. группа “Илим Палп” решила выяснить рентабельность работы подразделений и производства каждой товарной позиции. ...

... ее можно путем сокращения включенных в нее затрат. Каждая фирма заинтересована в анализе затрат в динамике их соотношения с уровнем цены на продукт. 1.2 Методы управления текущими издержками На рубеже XIX – XX вв. в условиях создания и функционирования транснациональных корпораций, усиления концентрации капитала, внешней и внутренней конкуренции, кооперирования и комбинирования производства ...

0 комментариев