Навигация

Отклонение прямых затрат на оплату труда

35336

знаков

0

таблиц

5

изображений

3.2 Отклонение прямых затрат на оплату труда

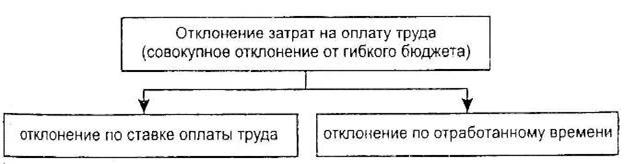

Отклонение прямых затрат на оплату труда — это разница между фактической величиной прямых затрат на оплату труда и их величиной в гибком бюджете (бюджете для фактического объема производства). Для вычисления этого отклонения можно написать следующую формулу:

![]() ;

;

![]() - полное отклонение затрат на оплату труда, ден. ед.;

- полное отклонение затрат на оплату труда, ден. ед.;

![]() - фактический выпуск, ед.;

- фактический выпуск, ед.;

![]() - нормативные удельные прямые затраты на оплату труда, ден. ед.;

- нормативные удельные прямые затраты на оплату труда, ден. ед.;

![]() - фактические полные переменные затраты на оплату труда, ден. ед.

- фактические полные переменные затраты на оплату труда, ден. ед.

Полное отклонение затрат на оплату труда можно разбить на две составляющие следующим образом:

Отклонение затрат на оплату труда по ставке оплаты труда (отклонение по ставке) показывает, в какой степени отклонение от гибкого бюджета зависит от разности фактической и нормативной почасовых ставок оплаты труда, и рассчитывается по формуле:

![]()

![]() - отклонение затрат на оплату труда по ставке, ден. ед.;

- отклонение затрат на оплату труда по ставке, ден. ед.;

![]() - нормативная почасовая ставка основных производст-; венных рабочих, ден. ед.;

- нормативная почасовая ставка основных производст-; венных рабочих, ден. ед.;

![]() - фактическая почасовая ставка основных производственных рабочих, ден. ед.;

- фактическая почасовая ставка основных производственных рабочих, ден. ед.;

![]() - фактическое количество часов, отработанных основными производственными рабочими, нат. ед. (ч).

- фактическое количество часов, отработанных основными производственными рабочими, нат. ед. (ч).

Благоприятное отклонение по ставке оплаты труда может воз-; никнуть по разным причинам. Например, при использовании менее квалифицированного труда (оплачиваемого по более низкой ставке по сравнению с нормативной) или в случае, когда в качестве нормативной была принята завышенная ставка с учетом планируемого увеличения оплаты труда. Если такое повышение не было осуществлено или было осуществлено в меньшем, чем предполагались, размере, анализ покажет благоприятное отклонение по ставке.

Отклонение затрат на оплату труда по количеству отработанного времени (отклонение по времени) показывает, в какой степени совокупное отклонение по оплате труда от гибкого бюджета зависит от разности между фактическим и нормативным временем в часах, затраченным для выпуска фактического объема продукции и рассчитывается по формуле:

![]() ;

;

![]() - отклонение затрат на оплату труда по ставке оплаты труда, ден. ед.;

- отклонение затрат на оплату труда по ставке оплаты труда, ден. ед.;

![]() - нормативное количество отработанных часов;

- нормативное количество отработанных часов;

![]() - фактическое количество отработанных часов;

- фактическое количество отработанных часов;

![]() - нормативная почасовая ставка оплаты труда, ден. ед.

- нормативная почасовая ставка оплаты труда, ден. ед.

Отметим, что так же как и в случае отклонения по цене прямых материалов, в формуле присутствует именно нормативная почасовая ставка. В случае применения показателя фактической ставки результат расчетов «смешивался» бы с элементом, относящимся к разности между фактическим и нормативным количеством отработанного времени, и таким образом затруднял бы интерпретацию результатов.

3.3 Отклонения переменных накладных затрат

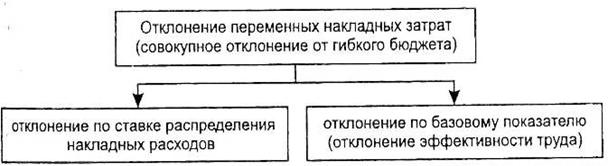

Совокупное отклонение переменных накладных затрат от гибкого бюджета — это разница между фактической величиной переменных накладных расходов и их величиной в гибком бюджете (бюджете для фактического объема производства). Для вычисления этого отклонения можно написать следующую формулу:

![]()

![]() - полное отклонение переменных накладных расходов, ден. ед.;

- полное отклонение переменных накладных расходов, ден. ед.;

![]() — фактический выпуск, ед.;

— фактический выпуск, ед.;

![]() - нормативные удельные переменные накладные расходы, ден. ед.;

- нормативные удельные переменные накладные расходы, ден. ед.;

![]() - фактические полные переменные накладные расходы, ден. ед.

- фактические полные переменные накладные расходы, ден. ед.

Так же как мы сделали для прямых переменных расходов, полное отклонение накладных переменных расходов можно разбить 1ша две составляющие. При этом следует помнить о том, что величина удельных накладных переменных расходов (на единицу продукции) определяется пропорционально ставке распределения, исчисленной по какой-то базе. Поэтому, вообще говоря, отклонение накладных переменных расходов будет определяться двумя факторами — отклонением показателя, выбранного в качестве базы распределения (в нашем случае это часы прямого труда), и отклонением объема выпущенной продукции. Факторное разложение будет таким:

Отклонение переменных накладных расходов по ставке распределения показывает, в какой степени совокупное отклонение переменных накладных расходов зависит от разности между нормативной и фактически произведенной продукцией (на которую распределяются накладные расходы), и рассчитывается по формуле:

![]() ;

;

![]() - отклонение переменных накладных расходов по ставке распределения, ден. ед.;

- отклонение переменных накладных расходов по ставке распределения, ден. ед.;

![]() - нормативная ставка распределения накладных расходов,

- нормативная ставка распределения накладных расходов,

![]() - фактические затраты труда основных производственных рабочих, ч;

- фактические затраты труда основных производственных рабочих, ч;

![]() - фактические переменные накладные расходы, ден. ед.

- фактические переменные накладные расходы, ден. ед.

Отклонение переменных накладных расходов по базовому показателю (отклонение эффективности труда) показывает, в какой степени отклонение от гибкого бюджета зависит от разности; фактической и нормативной величин базового показателя: и рассчитывается по формуле:

![]()

![]() - отклонение переменных накладных расходов по базовому показателю (часам прямого труда) по объему производства, ден. ед.;

- отклонение переменных накладных расходов по базовому показателю (часам прямого труда) по объему производства, ден. ед.;

![]() - фактические затраты труда основных производственных рабочих, ч;

- фактические затраты труда основных производственных рабочих, ч;

![]() - нормативные затраты труда основных производственных рабочих, ч;

- нормативные затраты труда основных производственных рабочих, ч;

![]() - нормативная ставка распределения накладных расходов.

- нормативная ставка распределения накладных расходов.

Очевидно, что расчет этого отклонения аналогичен расчету отклонения прямых затрат на оплату труда по отработанному времени. Отличие состоит лишь в том, что вместо нормативной стоимости труда (часовой ставки оплаты труда) используется нормативная ставка распределения переменных накладных расходов на 1 ч труда.

В случаях, когда переменные накладные затраты распределяются пропорционально количеству выпущенной продукции, отклонение по базовому показателю оказывается равным нулю, а совокупное отклонение от гибкого бюджета равно отклонению по ставке распределения накладных расходов.

Отметим, что так же, как и для других видов отклонений, на практике возможно взаимовлияние отклонений по ставке распределения и по базовому показателю накладных расходов. В рассматриваемом примере переменные накладные затраты распределяются пропорционально затраченному рабочему времени основных производственных рабочих, поэтому любые факторы, влияющие на количество труда, сказываются на величине отклонения переменных накладных затрат. Механизм влияния такой же, как и у затрат на оплату труда: оплата труда по ставке ниже бюджетной может обусловить неблагоприятное отклонение как самих затрат на оплату труда, так и переменных накладных затрат по базовому показателю.

Отклонение постоянных накладных затрат

Постоянные производственные накладные затраты могут учитываться двумя путями: с включением в себестоимость единицы продукции (калькулирование по полным затратам) и путем отнесения их на затраты периода (при калькулировании по переменным затратам). Рассмотрим отклонения постоянных накладных затрат при обоих вариантах калькулирования.

Отклонение накладных затрат при калькулировании по переменным затратам

В системе калькулирования по переменным затратам интерпретация отклонений постоянных накладных общепроизводственных расходов не представляет трудностей: отклонением является простая разность между их бюджетными и фактическими величинами, которая совпадает с отклонением накладных затрат от гибкого бюджета и вычисляется по формуле:

![]()

![]() - полное отклонение постоянных общепроизводственных накладных расходов, ден. ед.;

- полное отклонение постоянных общепроизводственных накладных расходов, ден. ед.;

![]() - фактические постоянные общепроизводственные накладные расходы, ден. ед.;

- фактические постоянные общепроизводственные накладные расходы, ден. ед.;

![]() - нормативные постоянные общепроизводственные накладные расходы, ден. ед.

- нормативные постоянные общепроизводственные накладные расходы, ден. ед.

Отклонение постоянных накладных затрат при калькулировании по полным затратам

При использовании калькулирования по полным затратам (а большинство хозяйствующих субъектов применяет именно этот метод) анализ отклонений постоянных производственных накладных затрат становится более сложным, поскольку они целиком включаются в себестоимость продукции и распределяются на реализованную продукцию и остатки запасов. При этом интерпретация отклонений во многом определяется выбранным методом распределения накладных затрат.

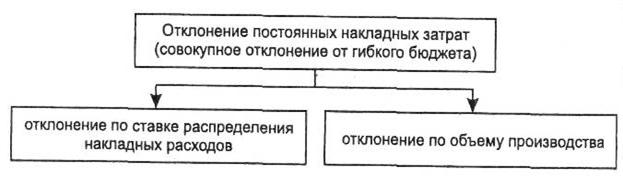

Совокупное отклонение постоянных накладных затрат представляет собой разность между нормативной и фактически поглощенной величинами:

![]()

![]() - полное отклонение постоянных общепроизводственных накладных расходов, ден. ед.;

- полное отклонение постоянных общепроизводственных накладных расходов, ден. ед.;

![]() - фактические постоянные общепроизводственные накладные расходы, ден. ед.;

- фактические постоянные общепроизводственные накладные расходы, ден. ед.;

![]() - фактический выпуск, ед.;

- фактический выпуск, ед.;

![]() - нормативные постоянные общепроизводственные накладные расходы на единицу выпуска (удельные); ден. ед.

- нормативные постоянные общепроизводственные накладные расходы на единицу выпуска (удельные); ден. ед.

Благоприятное совокупное отклонение выявляет избыточное поглощение накладных расходов, тогда как неблагоприятное — дефицит возмещения. И то и другое возникает из-за расхождения фактических и бюджетных величин самих затрат и объемов выпуска.

Совокупное отклонение можно разбить на составляющие следующим образом:

Здесь отклонение по ставке распределения накладных расходов рассчитывается так же, как для случая калькулирования по переменным затратам, при котором, однако, ни совокупное, ни отклонение по объему не определяется, поскольку распределения постоянных накладных затрат там не предполагается вовсе.

![]()

![]() - отклонение по ставке распределения постоянных общепроизводственных накладных расходов, ден. ед.;

- отклонение по ставке распределения постоянных общепроизводственных накладных расходов, ден. ед.;

![]() - фактические постоянные общепроизводственные накладные расходы, ден. ед.;

- фактические постоянные общепроизводственные накладные расходы, ден. ед.;

![]() - нормативные постоянные общепроизводственные накладные расходы, ден. ед.

- нормативные постоянные общепроизводственные накладные расходы, ден. ед.

Отклонение постоянных накладных затрат по объему показывает, в какой степени совокупное отклонение определяется расхождением между бюджетным и фактическим объемами выпуска продукции:

![]()

![]() - отклонение по ставке распределения постоянных общепроизводственных накладных расходов, ден. ед.;

- отклонение по ставке распределения постоянных общепроизводственных накладных расходов, ден. ед.;

![]() - фактический выпуск, ед.;

- фактический выпуск, ед.;

![]() - нормативный выпуск, ед.;

- нормативный выпуск, ед.;

![]() - нормативные постоянные общепроизводственные накладные расходы на единицу выпуска (удельные), ден. ед.

- нормативные постоянные общепроизводственные накладные расходы на единицу выпуска (удельные), ден. ед.

Анализ и интерпретация отклонений постоянных накладных расходов, как ясно из этих рассуждений, довольно запутанны и не всегда очевидны. В большинстве случаев более полезную информацию несет идентификация совокупных отклонений по отдельным статьям, составляющим накладные расходы, нежели их разделение на отклонения по ставке и отклонения по объему. Есть, однако, несколько категорий организаций, для которых анализ отклонений по объему особенно полезен. В первую очередь это организации, осуществляющие крупные инвестиции в исследования и технологические разработки, которые предполагают высокие постоянные накладные расходы при невозможности их капитализации. Для обеспечения постоянной прибыльности таких организаций необходимо, чтобы текущие продажи позволяли покрывать постоянные накладные затраты — отклонения по объему дают ценную информацию для принятия управленческих решений, связанных с обеспечением эффективности использования ресурсов и финансовой результативностью.

Детализация отклонений постоянных накладных расходов может быть полезна и в организациях фондоемких отраслей, у которых велика доля основных средств. В таких организациях при анализе «объемная» составляющая отклонения постоянных накладных затрат может быть, в свою очередь, разбита на отклонение по эффективности трудозатрат и отклонение по эффективности производственной мощности. Первое отражает несоответствие планируемого и фактического выпусков, связанное с производительностью труда, а второе — влияние на объем выпуска иных факторов (например, непредвиденных простоев оборудования).

Отклонения коммерческих и управленческих затрат

Отклонения коммерческих и управленческих затрат исчисляются аналогично отклонениям накладных общепроизводственных расходов. Если рассматриваемые нами категории расходов тем или иным способом относятся на себестоимость продукции (например, для целей ценообразования), анализ отклонений будет аналогичен анализу отклонений ОПР, проведенному для случая калькулирования по полным затратам. Однако в подавляющем большинстве случаев непроизводственные расходы никаким образом не относятся на себестоимость продукции, и поэтому обычно на практике исчисляются лишь их полные отклонения от гибкого бюджета.

В состав данных категорий расходов входят множество различных составляющих, поэтому наибольшую ценность будет иметь анализ отклонений не в целом, а по отдельным статьям. Общая формула для расчета отклонений коммерческих и управленческих расходов такова:

![]()

![]() - отклонение административных или коммерческих накладных расходов, ден. ед.;

- отклонение административных или коммерческих накладных расходов, ден. ед.;

![]() - фактическая величина административных или коммерческих расходов, ден. ед.;

- фактическая величина административных или коммерческих расходов, ден. ед.;

![]() - плановая (бюджетная) величина административных или коммерческих расходов, ден. ед.

- плановая (бюджетная) величина административных или коммерческих расходов, ден. ед.

Для переменных составляющих административных и коммерческих расходов отклонение рассчитывается аналогично совокупным отклонениям переменных затрат на материалы или оплату труда:

![]()

![]() - отклонение переменных административных или коммерческих расходов, ден. ед.;

- отклонение переменных административных или коммерческих расходов, ден. ед.;

![]() - фактические переменные административные или коммерческие расходы, ден. ед.;

- фактические переменные административные или коммерческие расходы, ден. ед.;

![]() - фактический выпуск или объем продаж, ед.;

- фактический выпуск или объем продаж, ед.;

![]() - нормативные переменные административные или коммерческие расходы на единицу выпуска (удельные), ден. ед.

- нормативные переменные административные или коммерческие расходы на единицу выпуска (удельные), ден. ед.

Благоприятное отклонение коммерческих затрат не всегда является положительным фактором, поскольку почти всегда существует взаимовлияние затрат на продажу продукции и объема продаж: сокращение коммерческих затрат может привести к снижению объемов реализации. Благоприятное вроде бы отклонение переменных коммерческих затрат также означает прежде всего то, что объем продаж данного периода существенно ниже либо запланированного, либо объема производства — ни то, ни другое не свидетельствует о благополучной деятельности организации.

Похожие работы

... расходы; · управлять прибылью; · сделать расчет затрат и результатов объективным и понятным подразделениям; · снизить трудоемкость расчетов, упросить нормирование, планирование, учет и контроль затрат и результатов; · оперативно принимать управленческие решения. Глава 3. Подготовка различных планов бюджета Процесс планирования включает в себя составление годового, ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

... и сопровождения системы. Только тогда выбранная система станет действенным инструментом управления и повышения эффективности деятельности компании. 5. Практическое использование бюджетирования и контроля затрат 5.1 Примеры контроля затрат на Российских предприятиях В 2003 г. группа “Илим Палп” решила выяснить рентабельность работы подразделений и производства каждой товарной позиции. ...

... ее можно путем сокращения включенных в нее затрат. Каждая фирма заинтересована в анализе затрат в динамике их соотношения с уровнем цены на продукт. 1.2 Методы управления текущими издержками На рубеже XIX – XX вв. в условиях создания и функционирования транснациональных корпораций, усиления концентрации капитала, внешней и внутренней конкуренции, кооперирования и комбинирования производства ...

0 комментариев