Навигация

ПЛАН

1. Классификация затрат для принятия управленческих решений

2. Анализ безубыточности производства

Список использованной литературы

1. Классификация затрат для принятия управленческих решений

Затраты живого и овеществленного труда на производство и реализацию продукции (работ, услуг) называют издержками производства. В отечественной практике для характеристики всех издержек производства за определенный период применяют термин «затраты на производство».

Издержки – денежное измерение суммы ресурсов, используемых с какой-либо целью. Тогда затраты можно определить как издержки, понесенные организацией в момент приобретения каких-либо материальных ценностей или услуг. Возникновение издержек, относимых к затратам, сопровождается уменьшением экономических ресурсов организации или увеличением кредиторской задолженности. Затраты могут быть отнесены либо в активы, либо в расходы организации.

Большое значение для правильной организации учета затрат имеет их научно обоснованная классификация.

В управленческом учете классификация затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить.

К основным задачам управленческого учета относят:

- расчет себестоимости произведенной продукции и определение размера полученной прибыли;

- принятие управленческого решения и планирование;

- контроль и регулирование производственной деятельности центров ответственности.

Одной из задач бухгалтерского управленческого учета является подготовка информации для внутренних пользователей, необходимой для принятия ими управленческих решений, и своевременное доведение этой информации до руководства предприятия.

Поскольку управленческие решения, как правило, ориентированы на перспективу, руководству необходима детальная информация об ожидаемых расходах и доходах. В этой связи в управленческом учете при выполнении расчетов, связанных с принятием решения, выделяют следующие виды затрат:

1) Переменные, постоянные, условно-постоянные – в зависимости от реагирования на изменение объемов производства (продаж);

2) Ожидаемые затраты, учитываемые и не учитываемые в расчетах при принятии решений;

3) Безвозвратные затраты (затраты истекшего периода);

4) Вмененные (упущенная выгода);

5) Планируемые и не планируемые затраты.

Кроме того, в управленческом учете различают предельные и приростные затраты и доходы.

Под переменными понимают затраты, величина которых меняется с изменением степени загрузки производственных мощностей или объема производства, например, затраты на сырье и основные материалы, заработная плата основных производственных рабочих, затраты на технологическую энергию. Переменный характер могут иметь как производственные, так и непроизводственные затраты.Постоянными называются затраты, абсолютная величина которых не зависит от изменения объема выпуска продукции (расходы на содержание зданий, амортизаций, заработная плата работников управления и др.).

Постоянные затраты, не изменяются вместе с ее объемом, оказывают большое влияние на уровень издержек, приходящихся на единицу продукции. Постоянные расходы на единицу продукции уменьшаются (увеличиваются) при увеличении (уменьшении) объема производства. Они характеризуют динамику затрат в зависимости от колебаний объема производства, используются для составления смет на предстоящий период.Переменные затраты характеризуют стоимость собственно продукта, все остальные (постоянные) – стоимость самого предприятия. Рынок не интересует стоимость предприятия, его интересует стоимость продукта.

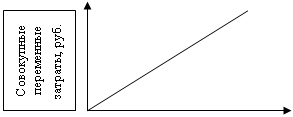

Совокупные переменные затраты имеют линейную зависимость от показателя деловой активности предприятия, а переменные затраты на единицу продукции – величина постоянная.

В реальной жизни чрезвычайно редко можно встретить издержки, по своей сути являющиеся исключительно постоянными или переменными. Экономические явления и связанные с ними затраты с точки зрения содержания значительно сложнее, и поэтому в большинстве случаев издержки являются условно-переменными (или условно-постоянными). В этом случае изменение деловой активности организации также сопровождается изменением издержек, но в отличие от переменных затрат зависимость не является прямой. Условно-переменные (условно-постоянные) затраты содержат как переменные, так и постоянные компоненты. В качестве примера можно привести оплату пользования телефоном, состоящую из фиксированной абонентной платы (постоянная часть) и оплаты междугородних переговоров (переменное слагаемое).

Деление затрат на постоянные и переменные важно в выборе системы учета и калькулирования, анализе и прогнозировании. Рассматриваемое деление лежит в основе расчетов критической точки объемов производства, анализе порогов рентабельности, конкурентоспособности, ассортимента продукции и, в конечном счете, для выбора экономической политики предприятия. На рис. 1.1 и 1.2 представлены иллюстрации динамики затрат предприятия (условно на уровне 100 тыс. руб.).

Похожие работы

... подразделения. Все это составляет арсенал средств по адаптации и доработке под требования заказчика международной автоматизированной системы управления предприятием «КОНКОРД». Система обеспечивает автоматизацию: финансового, налогового, управленческого учета, подготовки отчетов по стандартам ГААП, расчета заработной платы, учета основных средств, управления материально-техническим снабжением ( ...

... с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми. Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное ...

... каждого подразделения с ответственностью конкретных лиц, оценить результаты каждого подразделения и определить их вклад в общие результаты деятельности предприятия. Для успешной организации управленческого учета по центрам ответственности в коммерческих организациях необходимо классифицировать их исходя из: объема полномочий и ответственности; функций, выполняемых центром. Центры ответственности ...

... проектирования и организации системы управленческого учета. 2. Управленческий учет как система различных уровней 2.1 Функциональный уровень Управленческий учет как элемент организационной системы предприятия можно рассматривать с позиции его функций и организации реализации этих функций. При этом следует рассмотреть функции, которые должна выполнять система управленческого учета (рис. ...

0 комментариев