Классификация инвестиционных фондов

Определение стоимости чистых активов фонда, требования к инвестиционным фондам

Методика аудиторской проверки инвестиционных фондов

Проверка правильности отдельных направлений деятельности инвестиционных фондов

Проверка правильности расчётов с бюджетом по налогу на операции с ценными бумагами, налогу на доходы и подоходному налогу по выплаченным дивидендам

Навигация

Методика аудиторской проверки инвестиционных фондов

Условия и особенности проведения аудиторской проверки инвестиционных фондов

64837

знаков

6

таблиц

0

изображений

2. Методика аудиторской проверки инвестиционных фондов

2.1 Инвестиционные фонды как объект обязательного аудита, внутренние стандарты аудиторской фирмы по аудиту инвестиционных фондов

В Российской Федерации правовые основы регулирования аудиторской деятельности определены Федеральным законом от 7 августа 2001 г. № 119-ФЗ «Об аудиторской деятельности» (с изменениями от 14 декабря 2001 г.), принятого Государственной Думой 13 июля 2001 года и одобренного Советом Федерации 20 июля 2001 года. В статье 7 «Обязательный аудит», этого ФЗ РФ говорится, что обязательный аудит - ежегодная обязательная аудиторская проверка ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности организации или индивидуального предпринимателя. Обязательный аудит осуществляется в случаях, если:

1) организация имеет организационно-правовую форму открытого акционерного общества;

2) организация является:

- кредитной организацией,

- страховой организацией или обществом взаимного страхования,

- товарной или фондовой биржей,

- инвестиционным фондом,

- государственным внебюджетным фондом, источником образования средств которого являются предусмотренные законодательством РФ обязательные отчисления, производимые физическими и юридическими лицами,

- фондом, источниками образования средств которого являются добровольные отчисления физических и юридических лиц;

3) объем выручки организации или индивидуального предпринимателя от реализации продукции (выполнения работ, оказания услуг) за один год превышает в 500 тысяч раз установленный законодательством РФ минимальный размер оплаты труда или сумма активов баланса превышает на конец отчетного года в 200 тысяч раз установленный законодательством РФ минимальный размер оплаты труда;

4) организация является государственным унитарным предприятием, муниципальным унитарным предприятием, основанным на праве хозяйственного ведения, если финансовые показатели его деятельности соответствуют вышеизложенным финансовым показателям. Для муниципальных унитарных предприятий законом субъекта Российской Федерации финансовые показатели могут быть понижены;

5) обязательный аудит в отношении этих организаций или индивидуальных предпринимателей предусмотрен федеральным законом.

Обязательный аудит проводится аудиторскими организациями. При проведении обязательного аудита в организациях, в уставных (складочных) капиталах которых доля государственной собственности или собственности субъекта РФ составляет не менее 25%, заключение договоров оказания аудиторских услуг должно осуществляться по итогам проведения открытого конкурса. Порядок проведения таких конкурсов утверждается Правительством РФ, если иное не установлено федеральным законом.

При проведении обязательного аудита аудиторская организация обязана страховать риск ответственности за нарушение договора. Поскольку ответственность аудиторов очень высокая, высок риск аудиторской проверки, возникает проблема страхования аудиторского риска. В развитых странах аудиторские фирмы тратят до 10% прибыли на страхование аудиторских рисков. В РФ также наметилась тенденция к увеличению количества аудиторских фирм, заключивших договора страхования со страховыми компаниями.

Аудиторское профессиональное объединение, аудиторская организация и индивидуальный аудитор должны сформировать пакет внутренних стандартов, отражающий их собственный подход к проводимым проверкам и составляемым заключениям, исходя из общеустановленных принципов организации и проведения аудита. Применение внутренних стандартов позволяет:

а) полнее соблюдать требования международных, национальных и федеральных правил (стандартов) аудиторской деятельности;

б) сделать технологию и организацию проведения аудита более рациональной, уменьшить трудоемкость аудиторских работ по проверкам отдельных участков, обеспечить дополнительный контроль за работой ассистентов (помощников) аудитора;

в) содействовать внедрению в аудиторскую практику научных достижений и новых технологий, укрепить общественный престиж профессии;

г) обеспечить высокое качество аудиторской работы и способствовать снижению аудиторского риска;

д) детализировать профессиональное поведение аудитора в соответствии с этическими нормами аудита.

Специализированные внутренние стандарты включают стандарты в области методологии проведения аудиторских проверок по различным направлениям деятельности экономических субъектов, а также по различным целям проведения аудита. В перечень данных стандартов могут быть включены:

а) стандарты, отражающие специфические аспекты проведения аудита кредитных учреждений;

б) стандарты, отражающие специфические аспекты проведения аудита страховых организаций и обществ взаимного страхования;

в) стандарты, отражающие специфические аспекты проведения аудита бирж, внебюджетных фондов и инвестиционных институтов;

г) стандарты, отражающие отраслевые особенности проведения аудита других экономических субъектов.

Рассмотрим подробнее стандарты, отражающие специфические аспекты проведения аудита бирж, внебюджетных фондов и инвестиционных институтов.

Целью внутренних стандартов, описывающих специфические аспекты проведения аудита бирж, внебюджетных фондов и инвестиционных институтов, является описание подходов, принятых методик и технических приемов по решению проблем, связанных с определением концепции и подходов к проведению аудита бирж, внебюджетных фондов и инвестиционных институтов, которые необходимо соблюдать на практике. Задачи стандартов - конкретные проблемы, решение которых представляют собой практические разработки по реализации требований Международных стандартов аудита, российских и федеральных правил (стандартов) аудиторской деятельности, а также требований нормативного регулирования деятельности бирж, внебюджетных фондов и инвестиционных институтов. В состав этой группы внутренних стандартов могут входить стандарты, определяющий решение практических проблем, связанных с проведением аудита бирж, внебюджетных фондов и инвестиционных институтов. Внутренний стандарт этой группы, как правило, имеет следующую структуру:

1. Реквизиты, которые могут состоять из:

- номера - порядкового или серийного кода данного стандарта;

- даты ввода в действие;

- названия - краткого и четкого изложения того, что регламентирует стандарт;

- даты и указания лица, утвердившего стандарт;

- преемственности - ссылки на ранее принятые, распространенные или предписанные нормативными документами правила, которые связаны с данным стандартом;

- сферы применения - перечня объектов, на которые распространяется (или не распространяется) действие данного стандарта.

2. Введение, в котором определяются:

- регламентирующие параметры - ссылка на российские или международные стандарты, использованные при разработке данного стандарта;

- общие положения - необходимость внутреннего стандарта, определение его основных терминов и понятий, сферы применения, описание объекта стандартизации;

- цель и задачи стандарта - назначение стандарта и конкретные проблемы, решение которых обеспечивается его применением;

- взаимосвязь с другими стандартами - ссылки на соответствующие положения других стандартов.

3. Содержание стандарта, в котором дается:

- определение основных принципов и методик - описание подходов аудиторской организации, принятых методик и технических приемов решения проблем, рассматриваемых стандартом;

- оформление - перечень документов, которые аудитор должен составить согласно требованиям стандарта;

- перечень нормативных актов, которыми аудиторы должны руководствоваться при выполнении требований внутреннего стандарта (при необходимости).

4. Порядок применения стандарта.

5. Процедуры контроля за выполнением требований стандарта и назначение соответствующих должностных лиц, ответственных за соблюдение положений внутренних стандартов.

6. Подпись, уполномоченных должностных лиц. Внутренние стандарты в обязательном порядке утверждаются приказом руководителя аудиторской организации, а в случаях, предусмотренных учредительными документами аудиторской организации, - советом учредителей или другим уполномоченным органом.

7. Приложения к внутренним стандартам (инструкции, положения, методики, вопросники, компьютерные программы, рабочие таблицы и т.д.), играющие вспомогательную роль и обеспечивающие дополнительные разъяснения отдельных положений внутренних стандартов.

2.2 Основные этапы и методика аудиторской проверки инвестиционных институтов

Методика аудита – это перечень способов практических действий, осуществляемых аудиторскими организациями и индивидуальными аудиторами в целях выражения мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации во всех существенных отношениях. Аудиторские организации и индивидуальные аудиторы вправе самостоятельно выбирать приемы и методы своей работы, за исключением планирования и документирования аудита, составления рабочей документации аудитора, аудиторского заключения, которые осуществляются в соответствии с федеральными стандартами.

Нормативной основой разработки методик аудита являются:

1. ФЗ РФ № 119-ФЗ от 7 августа 2001 года «Об аудиторской деятельности».

2. Международные, федеральные и национальные правила (стандарты) аудиторской деятельности.

3. Методика аудиторской деятельности «Налоговый аудит и другие сопутствующие услуги по налоговым вопросам. Общение с налоговыми органами», одобренные Комиссией по аудиторской деятельности при Президенте Российской Федерации Протокол № 1 от 11 июля 2000 г.

4. Методические рекомендации по сбору аудиторских доказательств достоверности показателей материально-производственных запасов в бухгалтерской отчетности, одобренные Советом по аудиторской деятельности при Минфине РФ, протокол № 25 от 22 апреля 2004 г. и утвержденные Минфином РФ 23 апреля 2004 г.

5. Методические рекомендации по проверке налога на прибыль и обязательств перед бюджетом при проведении аудита и оказании сопутствующих услуг, одобренные Советом по аудиторской деятельности при Минфине России, протокол № 25 от 22 апреля 2004 г. и утвержденные Минфином РФ 23 апреля 2004 г.

6. Методические рекомендации по сбору аудиторских доказательств при проверке расчетов по налогу на добавленную стоимость, одобренные Советом по аудиторской деятельности при Минфине России, протокол N 25 от 22 апреля 2004 г. и утвержденные Минфином РФ 23 апреля 2004 г.

В настоящее время выделяют 4 подхода к созданию методик аудита:

- бухгалтерский - это разработка методики проверки по различным разделам бухгалтерского учета;

- юридический - это разработка методики проверки различных вопросов с юридической точки зрения;

- специальный - это разработка методики проверки групп аудируемых лиц, обладающими общими специальными признаками;

- отраслевой - это разработка методики проверки групп аудируемых лиц в зависимости от вида их деятельности и отраслевой принадлежности.

Методики являются внутренними нормативными актами аудиторской организации, которыми должны руководствоваться все сотрудники при проведении аудита. Методику аудита могут регламентировать: внутренние инструкции и положения, перечни процедур, рабочие таблицы и вопросники, макеты, другие документы вспомогательно-технического характера, раскрывающие подходы аудиторской организации к проведению аудита.

Целью методики аудита является представление руководства по практическому применению основных принципов и стандартов аудита на базе конкретного рабочего материала по отдельной области аудита.

Задачами методики аудита являются:

1. Определение подходов к проведению проверки на различных этапах аудита;

2. Определение основ взаимоотношений аудиторской организации с аудируемым лицом и третьей стороной в ходе аудита;

3. Определение ответственности сторон при проведении аудита;

4. Определение порядка проведения конкретных процедур проверки;

5. Определение порядка оформления рабочих документов и результатов аудита.

В целях аудита конкретного раздела финансовой (бухгалтерской) отчетности в методике определяются:

1. Процедуры подготовки и планирования аудиторской проверки.

2. Процедуры, выполняемые в ходе проверки по существу.

3. Заключительные процедуры.

Методику аудиторской проверки инвестиционных институтов определяет сам аудитор (аудиторская фирма).

Аудиторская организация должна иметь право осуществлять аудиторские проверки по направлению «аудит инвестиционных институтов» для этого желательно наличие определенного опыта, например - иметь специализированный отдел, в котором работают шесть человек, из них три имеют квалификационные аттестаты в области аудита бирж, внебюджетных фондов и инвестиционных институтов и т.д. В ходе проведения аудиторской проверки специалисты аудиторской организации рассматривают не только вопросы соблюдения требований законодательства в области бухгалтерского учета, но и проверяют соблюдение требований законодательства в части регулирования основной деятельности аудируемых лиц с учетом территориальных особенностей. Акционерный инвестиционный фонд и управляющая компания паевого инвестиционного фонда обязаны заключить договоры о проведении аудиторских проверок. Аудитором не вправе быть аффилированное лицо акционерного инвестиционного фонда, управляющей компании, специализированного депозитария, лица, осуществляющего ведение реестра владельцев инвестиционных паев, оценщика.

Аудитор (аудиторская фирма) в соответствии с заключенным договором обязан проводить ежегодные аудиторские проверки.

Бухгалтерский учёт инвестиционных фондов базируется на основополагающих в области учёта документах - Плане счетов бухгалтерского учёта финансово хозяйственной деятельности предприятия и инструкции по его применению, а также ПБУ о бухгалтерском учёте и отчётности в РФ. В дополнение к этим документам, порядок ведения бухгалтерского учёта и отчётности в инвестиционном фонде регулируется рядом документов, прежде всего Временным положением о порядке оценки и составления отчётности, о стоимости чистых активов, и инструкциями, утверждёнными письмами Госкомимущества России и приложениями к ним.

Первая особенность ведения бухгалтерского учёта и составления отчётности в инвестиционных фондах - это делает не собственная внутренняя служба (бухгалтерия), а депозитарий - банк или иное юридическое лицо.

Депозитарий осуществляет действия с ЦБ, а также денежными средствами, принадлежащими фонду, ведёт учёт движения этого имущества фонда, реализует другие условия, согласно депозитарному договору.

Все документы, служащие основанием для операций с денежными средствами, ЦБ, материальными ценностями, а также для совершения расчётных, кредитных и финансовых операций вытекающих из хозяйственных договоров, подписываются совместно уполномоченными должностными лицами инвестиционного фонда и депозитария фонда. Все документы без подписи уполномоченного лица депозитария считаются недействительными.

Исходя из особенностей ведения бухгалтерского учета в инвестиционных фондах, методика их аудиторской проверки формируется следующим образом:

Целью аудита является формирование мнения аудитора о достоверности данных бухгалтерской отчетности проверяемого инвестиционного фонда и соответствия учета требованиям законодательных и нормативных актов во всех существенных аспектах. Задачи аудита:

- Подтвердить соблюдение аудируемым лицом предпосылок подготовки финансовой (бухгалтерской) отчетности.

- Подтвердить соблюдение принципов и методов бухгалтерского учета, а также правил подготовки финансовой (бухгалтерской) отчетности.

- Подтвердить правильность расчета главных оценочных значений, полученные руководством аудируемого лица при подготовке финансовой (бухгалтерской) отчетности: расчет СЧА, цены размещения и цены выкупа акции или суммы, на которую выдается один инвестиционный пай, а также соблюдение требований, предъявляемых к порядку хранения имущества и сделки, совершенные с активами фонда.

- Произвести оценку применения допущения непрерывности деятельности аудируемого лица.

Организационные аспекты аудита основных средств определяются ФЗ РФ «Об аудиторской деятельности», правилами (стандартами) аудиторской деятельности и договором на оказание аудиторских услуг.

Основными этапами аудирования финансово-хозяйственной деятельности инвестиционных фондов является проверка:

- общего порядка постановки учёта и системы внутреннего контроля в депозитарии;

- порядка формирования уставного капитала, операций с акциями, эмитируемыми инвестиционным фондом, операций по начислению и выплаты дивидендов акционерам;

- операций с ценными бумагами, начисления и уплаты налога на операции с ценными бумагами;

- формирования издержек деятельности;

- формирования финансового результата;

- начисления и уплаты налогов, взимаемых с инвестиционных фондов;

- оценки и составления отчётности о стоимости чистых активов фонда;

- ведения реестра акционеров.

Аудит осуществляется в три этапа:

1. Подготовка и планирование.

2. Проведение аудита по существу.

3. Заключительный этап.

Порядок проведения аудита определяется общим планом аудита и программой проверки. Для обеспечения составления плановых документов осуществляется тестирование внутренней системы контроля инвестиционного фонда. Весь процесс проведения аудита документируется путем подготовки и оформления рабочих документов аудитора, таких как:

- Перечень законодательных и нормативных актов.

- Программы тестирования.

- Программы аудиторских процедур по существу.

- Опросные листы и другие.

Всеми участниками аудита осуществляется контроль качества его организации и проведения.

Методические аспекты аудита основных средств определяются правилами (стандартами) аудиторской деятельности, методиками аудиторской организации, а также законодательными и нормативными актами, регламентирующие учет в инвестиционных фондах, а именно:

- Гражданский кодекс РФ, ч. 1 и 2.

- Налоговый кодекс РФ, ч.1 и 2.

- Федеральный закон от 7.08.2001 г. №119-ФЗ «Об аудиторской деятельности» с изменениями и дополнениями.

- Закон РФ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» № 39-ФЗ от 25 февраля 1999 г.

- Закон РФ «О бухгалтерском учете» № 129-ФЗ от 21 ноября 1996 г. с изменениями и дополнениями.

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 (утв. Приказом МФ РФ № 60н от 9 декабря 1998 г.).

- Методические указания по инвентаризации имущества и финансовых обязательств (утв. Приказом МФ РФ от 13 июня 1995 г. № 49).

Источниками получения информации для аудита являются: учредительные документы аудируемого лица; документы, регламентирующие учетную политику; протоколы, приказы руководящих органов аудируемого лица и другие внутренние инструктивные документы; проспекты эмиссии; главная книга; баланс (ф. № 1); отчет о прибылях и убытках (ф. № 2); приложение к бухгалтерскому балансу (ф. № 5);результаты анализа финансово - хозяйственной деятельности аудируемого лица; реестр акционеров; устные высказывания сотрудников аудируемого лица и третьих лиц; сопоставление одних документов аудируемого лица с другими, а также сопоставление документов аудируемого лица с документами третьих лиц; результаты инвентаризации имущества аудируемого лица; результаты проверок внутренними и внешними контролирующими органами.

Аудит инвестиционного фонда осуществляется путем выполнения:

1. Процедур подготовки и планирования, таких как:

- Знакомство с деятельностью аудируемого лица, его системами бухгалтерского учета и внутреннего контроля.

- Проверка наличия у аудируемого лица законодательных и нормативных актов по организации бухгалтерского учета и внутреннего контроля.

- Опрос сотрудников аудируемого лица, ответственных заведение бухгалтерского учета и подготовку отчетности.

- Оценка уровня аудиторского риска.

- Определение приоритетных направлений проверки исходя из особенностей деятельности аудируемого лица.

- Расчет величины допустимой ошибки.

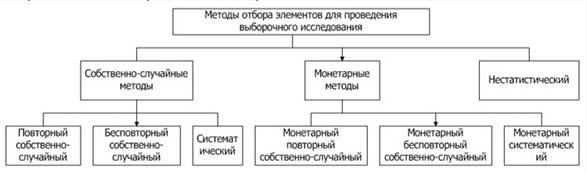

- Построение аудиторской выборки.

2. Оформление программы аудиторских процедур по существу согласно основных направлений аудита, таких как:

- проверка общего порядка постановки учёта и системы внутреннего контроля в депозитарии;

- проверка порядка формирования уставного капитала, операций с акциями, эмитируемыми инвестиционным фондом, операций по начислению и выплаты дивидендов акционерам;

- проверка операций с ценными бумагами, начисления и уплаты налога на операции с ценными бумагами;

- проверка формирования издержек деятельности;

- проверка формирования финансового результата;

- проверка начисления и уплаты налогов, взимаемых с инвестиционных фондов;

- проверка составления отчётности о стоимости чистых активов фонда;

- проверка ведения реестра акционеров;

- проверка правильности отражения операций по реализации ценных бумаг;

- проверка правильности, полноты и своевременности расчетов с акционерами;

- проверка правильности расчетов с бюджетом по подоходному налогу по выплаченным дивидендам.

3. Заключительных процедур, таких как:

- Анализ и оценка качества аудиторской выборки.

- Анализ ошибок, выявленных в ходе проверки и их влияния на достоверность бухгалтерской отчетности.

- Формирование предложений по устранению выявленных существенных искажений.

- Оценка качества устранения аудируемым лицом выявленных существенных искажений отчетности и формирование мнения о достоверности показателей бухгалтерской отчетности.

Аудиторской проверке подлежат бухгалтерский учет, ведение учета и составление отчетности имущества фонда, состав и структура активов фонда, расчет СЧА, цены размещения и цены выкупа акции или суммы, на которую выдается один инвестиционный пай, а также соблюдение требований, предъявляемых к порядку хранения имущества и сделки, совершенные с активами фонда.

Рассмотрим более подробно особенности аудиторской проверки отдельных направлений деятельности инвестиционных фондов.

Похожие работы

... проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей (аудируемые лица). Основы организации и проведения аудиторской проверки в РФ регламентируются ФЗ РФ «Об аудиторской деятельности», стандартами аудиторской деятельности и методиками, а также договором, заключенного между аудируемым лицом и аудиторской организацией. Основная цель ...

... и проектно-конструкторские организации обязаны возместить заказчику причиненный ущерб для устранения этих нарушений. 4 Проведение аудиторской проверки деятельности благотворительного фонда 4.1 Анализ компьютерных программ аудиторской деятельности Никакое программное обеспечение не заменит самого аудитора. Воспользоваться возможностями специализированного программного обеспечения не ...

... ценные бумаги, эмитентами которых являются управляющая компания, специализированный депозитарий, оценщик или аудитор такого фонда, а также и аффилированные лица, за исключением ценных бумаг, включенных в котировальные листы организатора торговли. 2. Виды государственных ценных бумаг К обращению на фондовом рынке России допущены следующие виды ценных бумаг: государственные облигации, облигации ...

... , злоупотребление или мошенничество, а также лица, которые содействуют совершению преступлений, ссылаясь на статьи УПК: 92, ч.3; 93, ч.3; 173, ч.2; 174, ч.2; 1741, ч.2; 190. ГЛАВА 3. ОРГАНИЗАЦИЯ АУДИТОРСКОЙ ПРОВЕРКИ ОПЕРАЦИЙ ПО ПРОЧИМ СЧЕТАМ В БАНКАХ НА ПРИМЕРЕ ПРЕДПРИЯТИЯ ООО «ЭФЕС» 3.1 Краткая экономическая характеристика ООО «ЭФЕС» ООО «ЭФЕС» зарегистрировано 20 августа 2001 года. ...

0 комментариев