Классификация инвестиционных фондов

Определение стоимости чистых активов фонда, требования к инвестиционным фондам

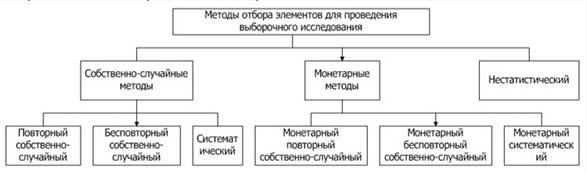

Методика аудиторской проверки инвестиционных фондов

Проверка правильности отдельных направлений деятельности инвестиционных фондов

Проверка правильности расчётов с бюджетом по налогу на операции с ценными бумагами, налогу на доходы и подоходному налогу по выплаченным дивидендам

Навигация

Проверка правильности расчётов с бюджетом по налогу на операции с ценными бумагами, налогу на доходы и подоходному налогу по выплаченным дивидендам

Условия и особенности проведения аудиторской проверки инвестиционных фондов

64837

знаков

6

таблиц

0

изображений

3. Проверка правильности расчётов с бюджетом по налогу на операции с ценными бумагами, налогу на доходы и подоходному налогу по выплаченным дивидендам

При экспертизе проведённых фондом операций с ценными бумагами отдельным этапом аудиторской проверки является проверка правильности расчётов с бюджетом по налогу на операции с ценными бумагами. В соответствии с федеральным Законом РФ «О налоге на операции с ценными бумагами». Плательщиками данного налога являются юридические лица - эмитенты ценных бумаг. Объектом налогообложения в соответствии с законом является номинальная сумма выпуска ценных бумаг, заявленная эмитентом. При этом следует учитывать, что не облагаются данным налогом:

- номинальная сумма выпуска ценных бумаг акционерных обществ, осуществляющих первичную эмиссию ценных бумаг;

- номинальная сумма выпуска ценных бумаг акционерных обществ, осуществляющих увеличение уставного капитала на величину переоценок основных фондов, производимых по решению Правительства РФ.

Налог на операции с ценными бумагами взимается в размере 0,8 % номинальной суммы выпуска. В случае отказа в регистрации эмиссии налог не взимается.

Сумма налога уплачивается плательщиком одновременно с предоставлением документов на регистрацию эмиссии и перечисляется в федеральный бюджет.

При аудировании необходимо учитывать, что взятие на себя за физических лиц бремени уплаты налога на операции с ценными бумагами при реализации собственных акций указанным лицам является ошибкой, потому, что действующим законодательством запрещена уплата налога одним плательщиком за другого.

При аудировании необходимо учитывать, что инвестиционные фонды являются плательщиками следующих налогов:

- налога на прибыль,

- налога на имущество,

- налога на рекламу,

- транспортного налога,

- налогов, перечисляемых в дорожные фонды - налога на пользователей автодорог, налога на приобретение автотранспортных средств, налога с владельцев транспортных средств,

- местных налогов и сборов.

Налог на добавленную стоимость, уплаченный инвестиционным фондом поставщикам, на расчёты с бюджетом не относится, а списывается на издержки деятельности (НДС по которым у обычных плательщиков налогов относится на расчёты с бюджетом) или за счёт чистой прибыли.

3. Государственное регулирование инвестиционной деятельности

В России общий объем инвестиций в 2006 году оценивается в 210-230 трлн. рублей или соответственно темп 82-83% к 2005 году. В 2007 году, по прогнозам экспертов, объем инвестиций составит 310-380 трлн. рублей, то есть процесс инвестиционной деятельности приближается к стабилизации и возможному росту инвестиций. Темп роста инвестиций составит по первому варианту 104, а по наименее благоприятному - 97% к уровню 2005 года. В объекты производственного назначения предполагается вложить 170-200 трлн. рублей (70% составляют инвестиции предприятий), по капитальным вложениям на развитие непроизводственной сферы прогнозируется на 2007 год рост к уровню 2005 года 105-101%. При этом сохранятся тенденции к повышению их доли до 45-47% общего объема капитальных вложений на развитие экономики. Происходят существенные изменения в структуре источников финансовых капитальных вложений, повышается доля средств негосударственного сектора экономики. Однако в решении задач стабилизации экономического положения главная роль остается по-прежнему за государственными инвестициями. Так, по ряду важнейших направлений государство вынуждено выступать в виде инициатора инвестиционного процесса:

- поддерживать эффективные направления будущего развития в промышленном секторе, сохранять поддержку АПК, инвестировать в обеспечение безопасности функционирования технических систем;

- поддерживать и развивать социальную сферу, обеспечивая выполнение принятых решений по обустройству военнослужащих, ликвидация последствий экологических бедствий, другие направления соцразвития;

- заканчивать строительство объектов, которые не удалось продать или приватизировать в связи с их незавершенностью.

Учитывая ограниченность бюджетных ресурсов, определенное снижение динамики макроэкономических показателей на данном этапе формирования бюджета на Федеральную инвестиционную программу возможно будет выделено 27,7 трлн. рублей, из которых около 60% приходится на социальную сферу. Значительное воздействие на развитие экономики могут оказать иностранные инвестиции. При достижении макроэкономической стабильности, активизации международного инвестиционного сотрудничества возможно ожидать увеличение притока иностранных инвестиций в развитие экономики. Так, если в 2005 году иностранные инвестиции оцениваются в на уровне 1 млрд. долларов, то в 2007 году общий объем иностранных инвестиций при снижении инвестиционных рисков может повысится до 3-4 млрд. долларов.

Сдерживающим фактором здесь является инвестиционный климат, который продолжает оставаться не всегда благоприятным из-за политической и экономической нестабильности, высокого уровня криминогенности в предпринимательской деятельности, что вынуждает западных инвесторов проводить осторожную и выжидательную политику в области инвестиционного сотрудничества с РФ. Названные проблемы перевешивают такие черты России, как богатые природные ресурсы, мощный, хотя технически устаревший производственный аппарат, наличие дешевой и квалифицированной рабочей силы, высокий научно-технический потенциал.

Следовательно, необходимы дополнительные меры, по снижению воздействия негативных факторов на состояние инвестиционного климата в России. Правительством Российской Федерации были предприняты важные меры, направленные на улучшение инвестиционного климата для отечественных и иностранных инвесторов. В их числе снижение темпов инфляции, льготы при налогообложении прибыли коммерческих организаций с иностранными инвестициями; освобождение от налога на добавленную стоимость и спецналога на импортируемое технологическое оборудование и запасные части к нему, а также предоставление льготных кредитов в иностранной валюте, полученных от иностранных банков и кредитных учреждений. Отменено ограничение количества расчетных (текущих) и бюджетных счетов предприятий, учреждений, организаций в банках или иных кредитных учреждениях. Решен вопрос учета суммы курсовых разниц, возникающих в связи с изменением курса рубля к иностранным валютам, при определении предприятием налогооблагаемой прибыли. Принято решение об отмене с 1 января 1996 года налога на сверхнормативное превышение расходов на оплату труда. С 1997 г. решающее значение приобретает улучшение макроэкономической конъюнктуры в результате подавления инфляции и, как следствие, снижение процентной ставки долгосрочного кредита для инвестиционных целей.

Действующие законодательные акты в области налоговой политики предоставляют ряд льгот по налогообложению прибыли для предприятий и организаций в части финансирования капитального строительства. В ближайшие годы необходимо сформировать оптимальный уровень налогов, тарифов и льгот, сопоставимый с условиями инвестирования, сложившимися в странах-конкурентах России на рынке инвестиционных капиталов.

На инвестиционную активность в значительной мере влияет спрос на акции приватизированных предприятий. Рост курса этих акций в последнее время характерен для акционерных обществ-монополистов, функционирующих в таких отраслях как нефтяная промышленность, энергетика, связь. Процесс привлечения иностранного капитала в условиях, когда значительная часть российских предприятий приватизирована, идет преимущественно путем продажи иностранному инвестору акций российских акционерных обществ, владеющих предприятиями.

В целях активизации работы по привлечению иностранных инвестиций в экономику России, обеспечения проведения последовательной работы и скоординированной государственной политики в этой области Правительством РФ было принято постановление «Об активизации работы по привлечению иностранных инвестиций в экономику Российской Федерации» от 29 сентября 1994 г. Наряду с созданием организационно-правовых условий и государственной поддержкой комплексная программа стимулирования отечественных и иностранных инвестиций должна включать меры по снижению издержек инвестора, не относящихся к прямым затратам на реализацию конкретных проектов. В этой связи развивается информационная инфраструктура инвестиционного рынка, осуществляется регулирование тарифов на услуги монополий, обеспечивается защита собственности и личности инвестора от криминальной сферы.

В части информационного обеспечения инвестиционной деятельности представляется необходимым содействие государства действующим и создаваемым коммерческим консалтинговым организациям, фирмам по разработке бизнес-планов, проектным институтам. Конкретными задачами информационного обеспечения инвестиционной деятельности являются: сбор, обработка и актуализация информации о законодательстве, состоянии рынка, перспективах развития экономики и отдельных отраслей, о планах предприятий, продаже акций, конверсии производства. С целью обеспечения эффективного информационно- консультативного взаимодействия потенциальных иностранных инвесторов с российскими организациями и создания привлекательного образа России на мировых рынках капитала было принято постановление Правительства Российской Федерации от 30 июня 1995 г. «О Российском центре содействия иностранным инвестициям при Министерстве экономике Российской Федерации».

По инициативе Правительства РФ создана качественно новая структура - Консультативный совет по иностранным инвестициям в России, в состав которого входят представители зарубежных фирм, осуществляющих прямые инвестиции в российскую экономику в крупных размерах. Его основная задача — обеспечение постоянного диалога между Правительством РФ и крупными иностранными инвесторами с целью выработки конкретных рекомендаций по совершенствованию инвестиционного климата в России, налогового и таможенного законодательства РФ, созданию привлекательного образа России как страны, принимающей инвестиции.

Заключение

В представленной работе по теме: «Аудит инвестиционных фондов», раскрывается методика проведения аудиторской проверки и особенности бухгалтерского учёта в инвестиционном фонде. Также разъясняется понятие инвестиционного фонда, их история и структура. Были приведены их типы.

Итак ПИФы - это:

- объединенные средства инвесторов, переданные в доверительное управление профессиональным менеджерам (управляющей компании)

- проверенный мировой практикой механизм привлечения денег мелких инвесторов в национальную экономику

- возможность для простого человека получать от вложений в ценные бумаги такие же выгоды, какие получают крупные инвесторы: банки и корпорации

- один из способов не только уберечь свои деньги от инфляции, но и заработать.

В заключение хотелось бы подчеркнуть, что аудит в России, как особая отрасль услуг, все-таки состоялся. Самое убедительное свидетельство тому - около 30 тысяч аттестованных аудиторов. Показательно, что аудиторов у нас больше, чем в такой, например, стране, как Германия, а спрос на их услуги все растет. Поэтому от того, насколько грамотно и быстро будут решаться проблемы, связанные с аудиторской деятельностью, будет напрямую зависеть «здоровье» российской экономики в целом.

Список используемой литературы

1. Агеева Ю.Б., Агеева А.Б. Аудиторская проверка: практическое пособие для аудитора и бухгалтера. – «Бератор-Пресс», 2001. - 148 с.

2. Алборов Р.А. Основы аудита. Учеб. пособие. – М.: «Дело и сервис», 2001. – 224 с.

3. Алборов Р.А. Аудит в организациях промышленности, торговли и АПК. – М.: «Дело и сервис», 2000. – 432 с.

4. Аудит: учеб. для вузов/ под ред. В.И.Подольского. – М.: ЮНИТИ-ДАНА, 2004. – 583 с.

5. Бланк И.А. Инвестиционный менеджмент. – Киев.: МП «ИТЕМ», 1995. – 448 с.;

6. Бочаров В.В. Инвестиции: учеб. – СПб.: Питер, 2002. – 288 с.;

7. Вахрина П.И. Инвестиции. – М.: «Дашков и К», 2004. – 384 с.;

8. Гитман Л.Дж. Основы инвестирования/пер. с англ. – М.: Дело, 1999. – 1008 с.;

9. Данилевский Ю. А. Общий аудит, аудит бирж, внебюджетных фондов и инвестиционных институтов. М., 1996.

10. Есипов В.Е. Экономическая оценка инвестиций. – Спб.: Вектор, 2006. – 288 с.

11. Игонина Л.Л. Инвестиции: учеб. пособие. – М.: Экономистъ, 2004. – 478 с.;

12. Инвестиционная политика: учеб. пособие. – М.:КНОРУС, 2005, - 320 с.;

13. Кондраков И.П. Бухгалтерский учёт – М.: ИНФРА М, - 2002 – 515 с.

14. Кондраков И.П. Бухгалтерский учёт Учебное пособие 5-е изд– М.: ИНФРА М, - 2005 – 717 с.

15. Крупченко Е.А. Аудит. Учеб. пособие. – РнД: «Феникс», 2002. – 320 с.

16. Локоткова И. Г. Учёт операций с ценными бумагами в инвестиционном институте. Бухгалтерский учёт 1996 № 5.

17. «Правовые основы бухгалтерского и налогового учета и аудита в РФ. Учеб. - М.: Юристъ, 2004. – 255 с.

18. Терехов А.А. Аудит: перспективы развития. – М.: Финансы и статистика, 2001. – 560 с.

19. Царев И.Н. Оценка экономической эффективности инвестиций. – Спб.: Питер, 2004. – 464 с.;

20. Шеремет А.Д., Суйц В.П. Аудит, учебник. 2-е изд. – М.: ИНФРА-М, 2001 – 352 с.

Похожие работы

... проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей (аудируемые лица). Основы организации и проведения аудиторской проверки в РФ регламентируются ФЗ РФ «Об аудиторской деятельности», стандартами аудиторской деятельности и методиками, а также договором, заключенного между аудируемым лицом и аудиторской организацией. Основная цель ...

... и проектно-конструкторские организации обязаны возместить заказчику причиненный ущерб для устранения этих нарушений. 4 Проведение аудиторской проверки деятельности благотворительного фонда 4.1 Анализ компьютерных программ аудиторской деятельности Никакое программное обеспечение не заменит самого аудитора. Воспользоваться возможностями специализированного программного обеспечения не ...

... ценные бумаги, эмитентами которых являются управляющая компания, специализированный депозитарий, оценщик или аудитор такого фонда, а также и аффилированные лица, за исключением ценных бумаг, включенных в котировальные листы организатора торговли. 2. Виды государственных ценных бумаг К обращению на фондовом рынке России допущены следующие виды ценных бумаг: государственные облигации, облигации ...

... , злоупотребление или мошенничество, а также лица, которые содействуют совершению преступлений, ссылаясь на статьи УПК: 92, ч.3; 93, ч.3; 173, ч.2; 174, ч.2; 1741, ч.2; 190. ГЛАВА 3. ОРГАНИЗАЦИЯ АУДИТОРСКОЙ ПРОВЕРКИ ОПЕРАЦИЙ ПО ПРОЧИМ СЧЕТАМ В БАНКАХ НА ПРИМЕРЕ ПРЕДПРИЯТИЯ ООО «ЭФЕС» 3.1 Краткая экономическая характеристика ООО «ЭФЕС» ООО «ЭФЕС» зарегистрировано 20 августа 2001 года. ...

0 комментариев