Навигация

УЧЕТ ВСТРЕЧНОЙ ТОРГОВЛИ

План

1. Встречная торговля и ее формы

2. Понятие и учет компенсационных операций

3. Понятие и учет бартерных операций

1. Встречная торговля и ее формы

Понятие встречной торговли

Самый известный вид международной торговли, который раньше состоял в натуральном обмене товарами - встречная торговля.

Встречная торговля во внешнеэкономической деятельности - это внешнеторговые сделки, при осуществлении которых в документах (соглашениях или контрактах) фиксируются твердые обязательства экспортеров и импортеров осуществить полный или частично сбалансированный обмен товарами. В последнем случае различие в стоимости покрывается денежными платежами.

Смещенная в дальнейшем товарно-денежными отношениями, встречная торговля в современных условиях получила новое содержание и развитие в международном товарообмене. На ее долю приходится от 25 до 30 % объема международных операций, которые обусловлены рядом факторов

Факторы, которые предопределяют распространение встречной торговли

Ø Особенности мировой финансово-платежной ситуации :конвертируемость внутренних валют, структурный недостаток иностранной валюты в многих странах, большой внешний долг в некоторых странах

Ø Искусственное завышение курса местной валюты, которые приводят к завышению импортных и экспортных цен

Ø Высокий уровень инфляции в странах, которые развиваются, и в странах с переходной экономикой

Ø Современные межфирменные рыночные отношения, которые приводят к ограничению и осложнению международной конкуренции, утаивание реальных экспортных цен

Ø Средство активного продвижения национальных товаров на новые мировые рынки

Ø снижение риска при погашении задолженности по импорту товарами, а не денежными средствами

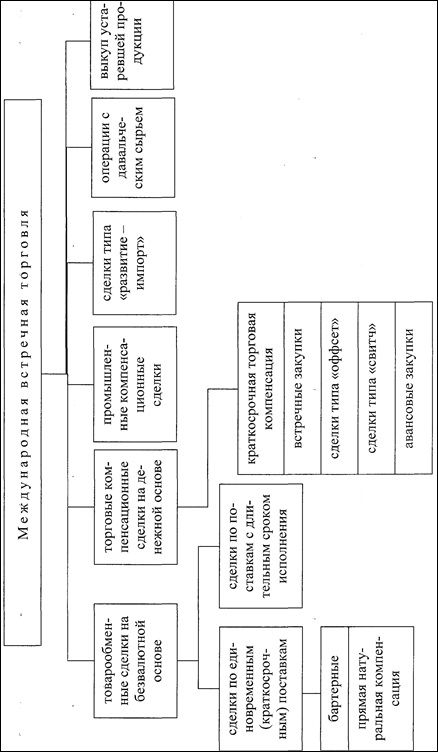

Формы встречной торговли| Операции, которые предусматривают участие продавца в реализации товаров, предложенных покупателем | Операции по промышленному сотрудничеству | Операции в рамках натурального обмена |

| коммерческая компенсация | сотрудничество на коммерческой основе | бартер |

| встречные закупки | производственная кооперация | |

| авансовые закупки | подрядная кооперация | |

| соглашения типа "свич" | договорная специализация | |

| соглашения типа "офсет" | общее производство | |

| рамочные соглашения | операции с давальческим сырьем | |

| соглашения положительной встречной торговли | ||

| соглашения по обратному экспорту | ||

| программа объединения экспорта и импорта | ||

| обязанности, которые предусматривают участие инвестора в экспорте товаров страны импортера |

Наиболее распространенными их формами являются компенсационные и бартерные операции.

2. Понятие и учет компенсационных операций

Понятие компенсационных операций

Компенсационные соглашения построены на принципе компенсации закупок одних товаров встречной поставкой других или другим способом взаимного удовлетворения интересов.

Стороны при подписании компенсационных соглашений обмениваются товарами, которые взаимопоставляются, с указанием их количества и цен, которые прилагаются в качестве неотъемлемой части к соглашению. Компенсационные соглашения могут предусматривать частичную денежную оплату

Компенсационные соглашения - форма встречной торговли, соответственно условиям которой зарубежный партнер поставляет машины, оборудование и технологии, иногда комплектные заводы в обмен на встречные поставки сырья и полуфабрикатов, которые изготовлены на поставленном оборудовании.

В практике утвердились два основных типа компенсационных соглашений.

Компенсационные соглашения

| Расчет за поставленное оборудование осуществляется поставками согласованных физических объемов сырья и полуфабрикатов | Валютно-финансовые расчеты осуществляются в отдельности за оборудование и встречные поставки сырья |

Эффективность заключения компенсационных соглашений наблюдается лишь при наличии определенных признаков:

- большие суммы контрактов

- продолжительные сроки выполнения соглашения (5-10 лет)

- значительный временной лаг между поставками продукции

- фактически зарубежная фирма получает встречный товар на значительно большую сумму, чем первоначальная стоимость оборудования

- фирма страны, которая развивается, имеет возможность за счет иностранных заемных средств возместить часть капитальных вложений

Бухгалтерский учет компенсационных операций

Как уже отмечалось, поставки по компенсационным соглашениям частично могут погашаться встречными поставками, а частично - оплатой денежными средствами. Это предопределяет специфичность учета таких операций:

1) задолженность по компенсационной операции, которая будет погашаться в иной, чем денежная, форме, является статьей немонетарной, а потому курсовая разница по такой задолженности не определяется;

2) задолженность по компенсационной операции, которая будет погашаться денежными средствами, является статьей монетарной и по ней необходимо пересчитывать курсовую разницу на каждую дату баланса и на дату поступления средств в ее погашение. При чем в зависимости от вида деятельности, по которой осуществляется компенсационная операция, курсовая разница может быть как операционной, так и неоперационной.

Бухгалтерский учет компенсационных операций рассмотрен на примере 1.1.

Пример 1.1

Украинское предприятие заключило с английской фирмой компенсационное соглашение, соответственно которого фирма поставляет на Украину оборудование стоимостью 110 тыс. евро (100 тыс. - стоимость оборудования, 10 тыс. - страхование и фрахт), а через 3 года украинское предприятие отгружает в счет зачета продукцию, произведенную на этом оборудовании, на полную стоимость полученного оборудования. Таможенная пошлина составляет 15 % стоимости поставки, таможенные сборы - 1 %. Стоимость пусконаладочных работ – 6000 грн., себестоимость продукции – 550000 грн. Таможенное оформление – 10000 грн

Курс НБУ на даты осуществления операций| Дата | Курс НБУ, грн. / евро |

| 01 10 2007 | 4,60 |

| 01 09 2009 | 6,51 |

Журнал реестрами хозяйственных операций укр. предприятия за октябрь 2007 г.

| Дата | Содержание хозяйственной операции | Сумма | Корреспонденты счетов | |||

| евро | грн. | Д-т | К-т | |||

| 1 | 01.10 | Счет, ВМД Акцептована счет-фактура фирмы - за оборудование, которое поставляется на условиях компенсационной сделки; - за фрахт и страхование | 100000 10000 | 460000 46000 | 152 152 | 632 632 |

| 2 | 01.10 | ВМД платежное поручение Начислено и уплачено: - таможенная пошлина (460000 + 46000) х 0.15 = 75900 - таможенные сборы (460000 + 46000) х 0.01 =5060 | - | 75900 5060 80960 | 152 152 642 | 642 642 311 |

| 3. | 01.10 | ВМД платежное поручение выписка банка Начислен и уплачен НДС по импорту (460000+46000+80960)х 0.2= 117392 | - | 117392 117392 | 644 641 | 641 311 |

| 4. | 10.10 | Счет, платежное поручение Оплачено затраты по установлению и монтажу оборудования | 6000 | 152 | 311 | |

| 5. | 11 10 | Акт ввода в эксплуатацию Передано в эксплуатацию оборудование и оприходовано по балансовой стоимости | 592960 | 104 | 152 | |

Журнал регистрации хозяйственных операций укр. предприятия за сентябрь 2009 г.

| Дата | Содержание хозяйственной операции | Сумма | Корреспонденция счетов | |||

| фунт стерл. | Д-т К-т | |||||

| 01.08 | Накладная Оприходована на склад продукция изготовленную на импортном оснащении и предназначенную для поставки фирме КАМК | 550000 | 26 | 23 | ||

| 2. | 01.09 | Счет-фактура, ВМД Отгружена фирме КАМК продукция по контрактной стоимости | 110000 | 716100 | 362 | 701 |

| 3. | 01.09 | Справка бухгалтерии Проведен зачет задолженностей по компенсационной операции | 110000 | 716100 | 632 | 362 |

| 4. | 01.09 | Справка бухгалтерии Списана фактическая производственная себестоимость отгруженной продукции | 550000 | 901 | 26 | |

| 5. | 01.09 | Счета, платежное поручение Оплачены затраты по доставке продукции и ее таможенному оформлению | 10000 | 93 | 311 | |

| 6. | 01.09 | ВМД Включен в состав налогового кредита уплаченный при импорте оборудования НДС | 117392 | 641 | 644 | |

| 7. | 01.09 | Справка бухгалтерии Списаны на финансовые результаты: - доход от реализации продукции - себестоимость реализованной продукции - затраты на сбыт | 716100 550000 10000 | 701 791 791 | 791 901 93 | |

* Так как погашение задолженности можно ожидать в иной, чем денежная форме, курсовая разница по этой задолженности не определяется.

В связи со значительной стоимостью компенсационных соглашений на практике применяется их кредитование.

Кредитование по компенсационным соглашениям предусматривает финансирование банком инвестиций предприятия, которое погашает кредит поставками продукции. Полученные займы учитываются по дебету счета 311 "Текущие счета в национальной валюте", 312 "Текущие счета в иностранной валюте" и кредита счета 502 "Долгосрочные кредиты банков в иностранной валюте". Отгруженная продукция, право собственности на которую в соответствии с условиями кредитного договора переходит банку, отображается по дебету счета 502 в корреспонденции с кредитом счета 701 "Доход от реализации готовой продукции".

Кредитование в форме эмиссии ценных бумаг предусматривает выпуск и реализацию предприятием обязательств в виде облигаций с выплатой их собственникам процентов. Сумма облигационного займа проводится по дебету счетов денежных средств с кредитованием счета 52 "Долгосрочные обязательства по облигациям". Возвращение кредита путем выкупа облигаций отображается обратной записью.

Похожие работы

... (фирма) выкупает устаревшие модели техники, обновляет их, а затем реализует на этом же рынке или в другой стране соответствующим категориям потребителей. Следовательно, международная встречная торговля на основе организационного и экономико-правового критериев классифицируются на виды, каждый из которых находит свое практическое применение в соответствии с поставленными целями и задачами ...

... , расходы), а по кредиту – прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат. Глава 2. Особенности бухгалтерского учета оптовой торговли на примере ООО «Город» 2.1 Характеристика исследуемой организации. Организация учета продажи товаров и торговой наценки Основным видом деятельности ООО «Город» - ...

... снижается, и наоборот. Влияние этого фактора определяют сравнением уровней издержек обращения до и после приема или передачи магазинов, филиалов и т.д.ЭКЗАМЕНАЦИОННЫЕ ВОПРОСЫ ДЛЯ ГОСУДАРСТВЕННОГО ЭКЗАМЕНА по специальности Э.01.07 І Бухгалтерский учет, анализ и аудитІ на 2002-2003 учебный год. Финансовый учет Сущность и принципы финансового учета. Сравнительная характеристика финансового и ...

... центры географически локализуются там, где выполняются определенные предпосылки для их нормального функционирования (высокий уровень экономического развития страны; активное участие ее в Международной торговле; развитая банковская система; либеральное валютное и налоговое законодательство; политическая стабильность и выгодное географическое положение). Ведущим финансовым центром считается Нью- ...

0 комментариев