Навигация

Возмещение расходов при служебных командировках и оплата суточных

51748

знаков

11

таблиц

0

изображений

4.3 Возмещение расходов при служебных командировках и оплата суточных

Работники имеют право на возмещение расходов, связанных со служебной командировкой. Работодатель обязан возмещать (ст. 168 ТК РФ):

– расходы по проезду;

– расходы по найму жилого помещения,

– дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

– иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещаемых расходов определяются коллективным договором или приказом (распоряжением).

Расходы по проезду к месту командировки и обратно к месту постоянной работы возмещаются командированному работнику в следующем размере:

а) стоимости проезда воздушным, железнодорожным, водным и автомобильным транспортом общего пользования (кроме такси);

б) страховые платежи по государственному обязательному страхованию пассажиров на транспорте;

в) оплату услуг по предварительной продаже проездных документов;

г) расходы за пользование в поездах постельными принадлежностями.

При наличии нескольких видов транспорта, связывающих место постоянной работы и место командировки, администрация может предложить командированному работнику вид транспорта, которым ему надлежит воспользоваться. При отсутствии такого предложения работник самостоятельно решает вопрос о выборе транспорта.

Расходы по проживанию возмещаются командированному работнику в сумме фактически произведенных затрат. При этом стоимость дополнительных услуг, включаемых гостиницами в счет за проживание, в составе расходов на проживание не возмещаются, а подлежат оплате самим командированным за счет суточных. К таким дополнительным услугам, в частности, относятся:

- стоимость завтраков;

- услуги химчистки;

- пользование минибаром и т.п.

Кроме того, работнику возмещаются расходы по оплате бронирования места в гостинице.

Следует обратить внимание, что командированному сотруднику возмещаются все произведенные им и документально подтвержденные затраты на проживание в полном объеме.

Суточные выплачивается командированному работнику за каждый день нахождения в командировке, включая выходные и праздничные дни, а также дни нахождения в пути, в том числе за время вынужденной остановки в пути (п. 14 Инструкции № 62). При расчете суточных следует учитывать, что днем отъезда считается день отправления соответствующего транспортного средства (самолета, поезда и т.п.) из места постоянной работы командированного, а днем приезда – день прибытия указанного транспортного средства на место постоянной работы.

Размер суточных, как говорилось выше, достаточно оговорить в приказе, распоряжении руководителя или в коллективном договоре. Норма суточных утверждена Постановлением Правительства РФ от 8 февраля 2002 г. № 93 и равна 100 руб. в день.

При командировках в такую местность, откуда командированный работник имеет возможность ежедневно возвращаться к месту своего постоянного жительства, суточные (надбавки взамен суточных) не выплачиваются. Командировка, расположенная недалеко от места работы и жительства работника может быть признана однодневной. Определение такой командировки производится руководителем в приказе на основании данных о дальности расстояния, условиях транспортного сообщения, характере выполняемого задания, а также необходимости создания для работника условий для отдыха. Командировка за пределы России также может быть однодневной, если работник, который выехал за границу, возвратился в Россию в тот же день.

Если командированный работник по окончании рабочего дня по своему желанию остается в месте командировки, то при предоставлении документов о найме жилого помещения расходы по найму ему возмещаются в размере расходов, установленных при найме жилого помещения для командировок на территории Российской Федерации.

4.4 Порядок выдачи и расходования авансов при командировках

Согласно пункту 19 Инструкции № 62 «О служебных командировках в пределах СССР», командированному работнику перед отъездом в командировку должен быть выдан аванс на оплату командировочных расходов (кроме случаев, указанных в п. 17 Инструкции).

Основанием для выдачи аванса является «Приказ (распоряжение) о направлении работника в командировку». Его сумма рассчитывается исходя из:

– стоимости проезда к месту командировки и обратно;

– срока нахождения в командировке;

– предполагаемой суммы расходов на проживание и установленного размера суточных и других расходов.

При составлении сметы учитываются нормы командировочных расходов, установленные законодательно либо утвержденные локальным актом организации. Расчет суммы аванса или смета должны содержать все необходимые реквизиты (ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»).

Аванс, как правило, выдается наличными из кассы предприятия. Выдача наличных денег под отчет производится только штатным работникам при условии полного отчета конкретного лица по ранее выданному любому авансу (на командировочные, хозяйственные и другие расходы). Передача выданных под отчет наличных денег одним работником другому запрещается.

Похожие работы

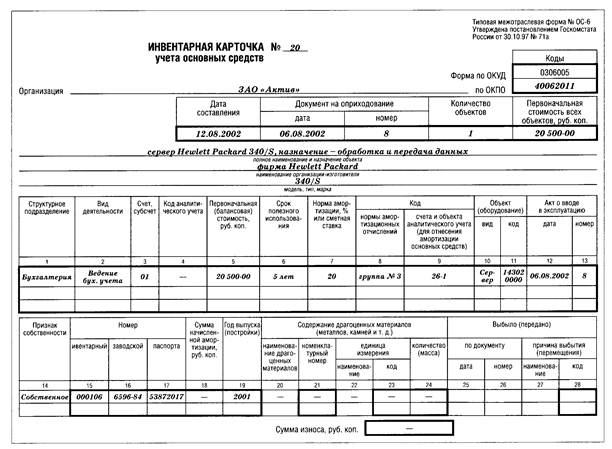

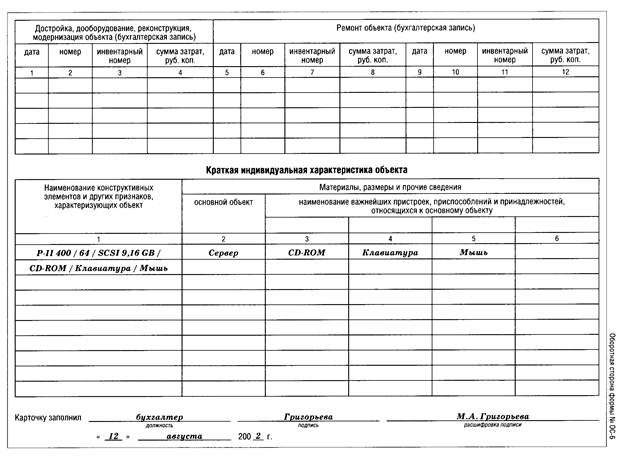

... из картотеки изымаются соответствующие карточки. Инвентарные карточки на поступление и выбытие объектов основных средств до конца месяца хранятся отдельно. На их основании составляются карточки учета движения основных средств в форме № ОС – 8 за месяц по видам. Карточки открываются в начале года. В них по каждому виду основных средств отражается: наличие на начало года, поступление и выбытие за ...

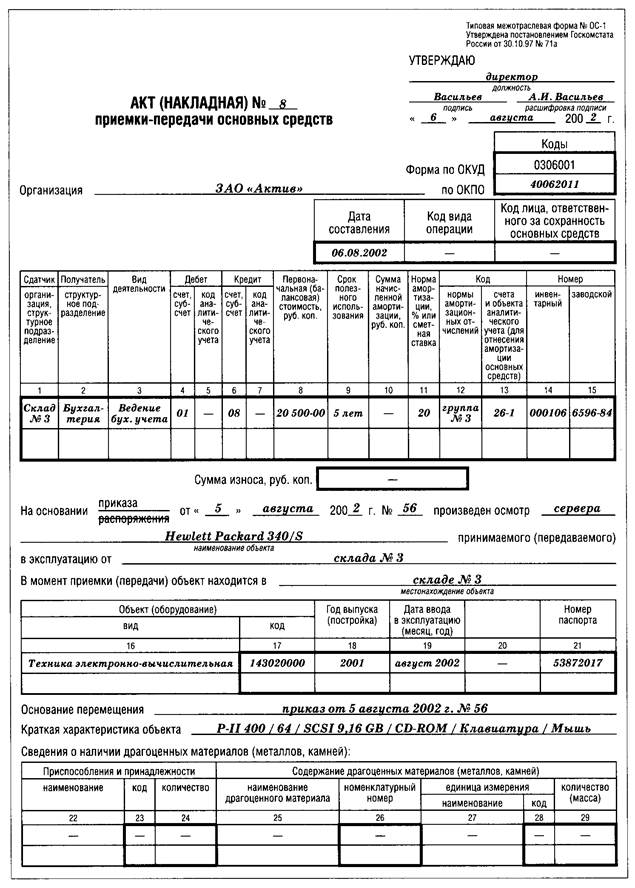

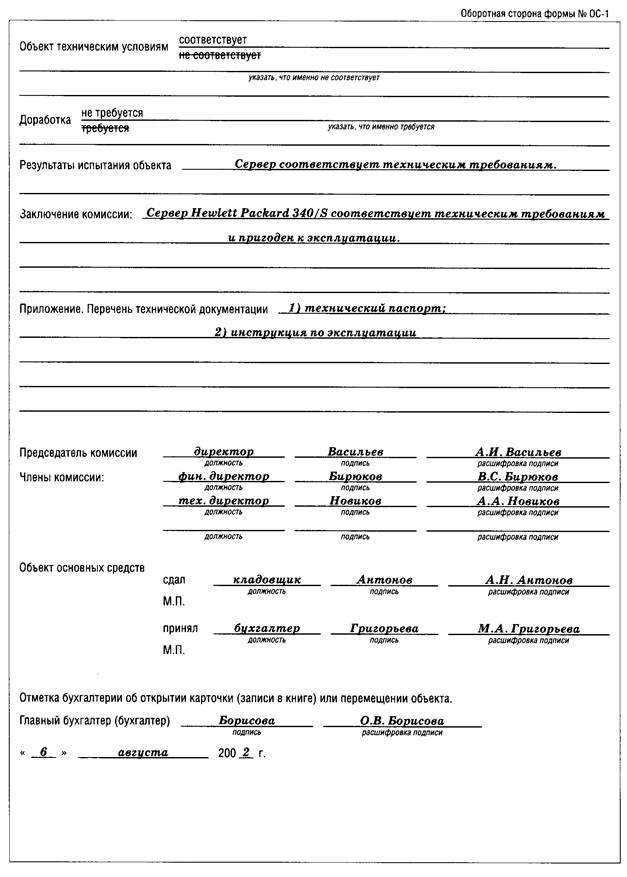

... осуществляется постоянно действующей комиссией. Материально-ответственные лица представляют сводные учётные документы (материальный отчет) по основным средствам в эксплуатации. 3.2 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ. Бухгалтерский учёт основных средств должен обеспечить документальное подтверждение наличия и движения основных средств по местам нахождения и в ...

... , учитываемые организацией на забалансовых счетах. Инвентарные карточки суммарно сверяются с данными синтетического учета основных средств. 4. Документальное оформление и аналитический учет поступления основных средств. 4.1. Формирование и учет поступления основных средств Основные средства предприятий формируются в результате: * капитальных инвестиций (сооружения, изготовления, ...

... величину бухгалтерской прибыли. Амортизационная стоимость основных средств согласно ст. 257 НК РФ переоценке не подлежит, и, таким образом, в настоящее время переоценка не влияет на налогооблагаемую прибыль. III Учет наличия, поступления и перемещения основных средств в ООО «Новый дом» Краткая экономическая характеристика ООО «Новый дом» и организация в нем учетной работы ООО «Новый дом» - это ...

0 комментариев