Навигация

2. Выпуск продукции

Для успешного выполнения бухгалтерией своих учетных задач, связанных с готовой продукцией и ее реализацией, необходима ритмичная работа предприятия, правильная организация складского хозяйства, плодотворное функционирование подразделения рекламы и маркетинга, своевременное оформление хозяйственных операций.

Кроме того, в настоящее время у бухгалтерской службы появилась реальная возможность формировать на базе первичных учетных документов модель хозяйственной деятельности предприятия, что вывело ее в разряд подразделений, способных осуществлять прогнозирование финансового результата. Обработав журналы хозяйственных операций, составленные в течение нескольких прошедших периодов, бухгалтерия может с определенной степенью точности предугадать величину будущей прибыли и повлиять на нее.

Одним из важных правил бухгалтерского учета является принцип действующего предприятия, который заключается в том, что хозяйствующий субъект предполагается функционирующим в течение неопределенно большого промежутка времени. В этой связи бухгалтерия обязана регулярно проводить анализ объемов выпуска отдельных образцов продукции, размера нераспределенной (чистой) прибыли, полученной от их продажи, а также суммы нераспределенной прибыли на единицу продукции. Это позволит вырабатывать рекомендации по снятию с производства устаревших образцов изделий и переходу на новые виды продукции.

Известно, что каждый товар имеет определенный жизненный цикл, состоящий из следующих основных этапов

1) разработки;

2) выведения на рынок;

3) роста продаж;

4) зрелости;

5) насыщения рынка;

6) упадка.

Основные финансовые цели на каждом из этих этапов, заключаются в следующем. На этапе разработки анализируется возможность безубыточности продаж. Сам по себе этот этап носит характер подготовки документации, технических средств, отработки технологии и оснащения производства. Непосредственных продаж и положительного финансового результата он не предусматривает. На втором этапе начинается выпуск продукции, появляется прибыль за счет продаж. Третий этап знаменуется бурным освоением рынка, значительным ростом количества продаж и наращиванием объема прибыли. На четвертом этапе (этапе зрелости товара) число продаж стабилизируется, производство и реализация максимально отлажены, и высокий объем прибыли достигается, кроме всего прочего, четкой организацией всех процессов хозяйствования и управления, а также за счет сокращения издержек производства и обращения. Пятый этап жизни товара, связанный с насыщением рынка и с моральным старением товара, характеризуется уменьшением количества продаж. Поддержание высокого или среднего объема прибыли достигается на данном этапе за счет дополнительного снижения издержек. Последний, шестой этап товара обусловлен устойчивым сокращением выпуска и продаж и переходом к товару нового свойства или качества.

С помощью логической или статистической модели деятельности предприятия, построенной на базе журналов хозяйственных операций, можно выполнить анализ уровней прибыльности продукции на каждом их этих этапов.

В качестве примера приведены результаты бухгалтерских исследований, связанных с созданием на промышленном предприятии специального участка для разработки и выпуска одного из новых видов товаров народного потребления . Расчеты проводились с помощью стандартной бухгалтерской программы "1С: Бухгалтерия" в период подготовки опытных образцов изделия к запуску в серийное производство.

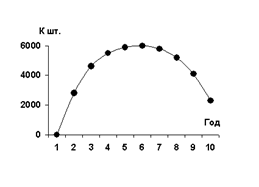

На рис.1 приведена зависимость объема выпуска изделия по годам. Цена единицы продукции планировалась в пределах 40 руб. По оценкам технических специалистов и профессионалов в сфере маркетинга срок подготовки производства и продолжительность продаж оценивались в 10 лет.

Рис.1.Объем выпуска продукции по годам

Из материалов рис.1 следует, что выход с новым изделием на рынок планировался на второй год подготовки производства, чтобы к его концу приступить к освоению рынка. По известному составу затрат на производство и реализацию продукции, а также по параметрам налогового поля предприятия была составлена бухгалтерская схема его работы. Используя график наращивания объемов производства (предполагаемых продаж) и предварительно установленную цену одного изделия, были выполнены расчеты годовых балансов сегмента предприятия, который должен будет заниматься выпуском данной продукции. Результаты расчетов изменения величины нераспределенной прибыли по годам выпуска изделия представлены на рис.2.

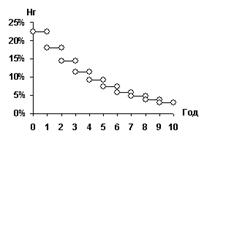

Анализ этого рисунка показывает, что, несмотря на существенный рост объемов производства к концу второго года выпуска изделия, заметного увеличения суммы нераспределенной прибыли на этом производственном участке до конца третьего года ожидать не приходится. Поэтому ему должны будут оказывать определенную финансовую помощь другие участки. В период с четвертого по девятый год включительно предприятие может рассчитывать на успешное функционирование данного подразделения. В дальнейшем возникнет необходимость перехода на другой вид продукции.

Рис.2. Сумма нераспределенной прибыли (НП) по годам (тыс.руб.)

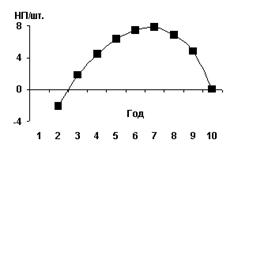

Важный показатель эффективности работы нового производственного участка предприятия представлен на графике .Он характеризует величину нераспределенной прибыли, приносимой каждой единицей новой продукции. В конце третьего года выпуска эта величина станет равной 2 руб. и постепенно будет наращиваться к шестому-седьмому году до значения порядка 8 руб.

Если соотнести эти цифры с отпускной ценой единицы изделия (40 руб.), то можно судить о рентабельности данной продукции, которая будет в этот период нарастать от 5% до 20%. Затем она начнет снижаться и к десятому году выпуска станет равной нулю.

В данном случае под коэффициентом рентабельности понимается отношение нераспределенной прибыли к отпускной цене продукции.

Рис.3. Нераспределенная прибыль (НП в руб.) на единицу продукции по годам выпуска изделия

Надежный и эффективный бухгалтерский учет готовой продукции и операций по ее реализации возможен только при условии грамотной организации документооборота, который охватывает большой перечень разнообразных бланков, ведомостей, карточек и других документов. В настоящее время на практике при учете готовой продукции и процесса ее продаж используется совокупность унифицированных и некоторых других традиционных документов, таких как:

сертификат соответствия;

гигиеническое заключение;

качественное удостоверение на продукцию;

упаковочный ярлык (форма N ТОРГ-9);

приемо-сдаточный акт;

приемо-сдаточная накладная;

приходный ордер (форма N М-4);

требование - накладная (форма N М-11);

накладная на внутреннее перемещение, передачу товаров, тары (форма N ТОРГ-13);

журнал учета товаров на складе (форма N ТОРГ-17);

накладная на передачу готовой продукции в места хранения (форма N МХ-18);

накладная на отпуск материалов на сторону (форма N М-15);

приказ-накладная;

накладная (форма N 19);

счет фактура;

счет (форма N 868);

товарно-транспортная накладная (форма N 1-Т);

путевой лист грузового автомобиля (формы N 4-П и 4-С);

акт инвентаризации продукции отгруженной (форма N ИНВ-4);

акт инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути (форма N ИНВ-6).

Основными документами, без которых предприятие не может вывести свою продукцию на рынок товаров, являются: сертификат соответствия, гигиеническое заключение, качественное удостоверение на продукцию, упаковочный ярлык.

Сертификат соответствия подтверждает безопасность продукции предприятия для жизни и здоровья потребителей, а также невозможность нанесения вреда их имуществу и окружающей среде.

Гигиеническое заключение свидетельствует о безопасности данной продукции для здоровья граждан в период всего жизненного цикла товара: при его производстве, эксплуатации и утилизации.

Качественное удостоверение на продукцию характеризует важные качественные показатели партии отгруженной продукции и содержит сведения о количестве товара в партии, весе, таре и упаковке.

Упаковочный ярлык описывает существенные свойства и параметры товара, связанные с его изготовлением, использованием и стоимостью. Выписывается в трех экземплярах на каждое отдельное место (ящик, тюк и др. тару). Один экземпляр вкладывается вместе с товаром в упаковку, второй прилагается к счету-фактуре, третий остается на складе.

Приемо-сдаточный акт, приемо-сдаточная накладная, накладная на передачу готовой продукции в место хранения (форма N МХ-18) и приходный ордер (форма N М-4) - это документы, применяемые для учета движения товарно-материальных ценностей между структурными подразделениями организации. Они используются для оформления выпуска и приемки готовой продукции на соответствующий склад. Этой же цели служат: требование-накладная (форма N М-11) и накладная на внутреннее перемещение, передачу товаров, тары (форма N ТОРГ-13).

Журнал учета товаров на складе (форма N ТОРГ-17) предназначается для учета сохранности и движения готовой продукции в пределах отведенных мест их хранения.

Накладная (форма N 19), накладная на отпуск материалов на сторону (форма N М-15) и приказ-накладная предназначены для выдачи поставщиком готовой продукции покупателю. Они относятся к категории товарных документов и содержат сравнительно подробные характеристики отгружаемой (или отправляемой) продукции. Иногда в них приводятся данные о стоимости (но они не являются обязательными). Эти документы должны быть дополнены соответствующими расчетно-платежными свидетельствами, к которым принадлежат: счет фактура и счет (форма N 868). В счетах содержатся денежные требования к покупателям или подтверждения ранее проведенных ими платежей. Кроме того, в этих документах указываются некоторые характеристики товара. Особую роль играет счет-фактура: она является не только комбинированным товарным и расчетно-платежным документом, но и налоговым свидетельством. В ней помещаются требования по учету следующих налогов: НДС, акциза и налога с продаж. Скрупулезное заполнение, хранение и контроль исполнения данного документа - актуальная практическая задача бухгалтерского учета.

При ведении счетов-фактур необходимо фиксировать их в специальных журналах (выставленных и поступивших счетов-фактур), а операции по купле продаже отражать соответственно в книге покупок и книге продаж. Постоянное и пристальное внимание к счету-фактуре проявляют налоговые и финансовые органы. Правила оформления счетов-фактур, ведения журналов их учета, книг покупок и продаж изложены в постановлении Правительства РФ от 02.12.2000 г. N 914 (с изменениями от 15.03.2001 г. N 189).

Товарно-транспортная накладная (форма N 1-Т) и путевой лист грузового автомобиля (форма N 4-П) принадлежат к категории документов, оформляющих процесс перемещения продукции от поставщика к покупателю. Они содержат достаточно полные сведения о грузе и условиях его транспортировки.

Акт инвентаризации продукции отгруженной (форма N ИНВ-4) и акт инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути (форма N ИНВ-6), используются для учета объемов продукции, отправленной покупателям, сохранности о пути следования, сроков перемещения и оперативности осуществления расчетных операций.

3. Учет реализации готовой продукции

Реализация готовой продукции отражается на момент отгрузки ее покупателям. Зачастую поставщик производит определённые расходы по отгрузке и реализации продукции. Эти расходы называются коммерческими расходами или расходами на продажу. В эти затраты входят:

· затраты на тару, упаковку продукции;

· расходы по доставке продукции покупателю;

· комиссионные сборы, выплачиваемые сбытовым организациям, вознаграждения торговым организациям;

· прочие расходы (специальные анализы качества продукции, печать паспортов, проектов, реклама).

Учёт коммерческих расходов ведётся по счёту 44 "Расходы на продажу". По мере осуществления затрат и в зависимости от их вида делается проводка Д 44 - К 10, 23, 71, 51 По окончании отчётного периода коммерческие расходы распределяются между суммой реализованной продукции и остатком товаров, отгруженных на конец месяца. Накопленные за месяц расходы распределяют следующим образом. Прямые расходы списываются по принадлежности на основании первичных документов, а косвенные расходы, относящиеся к нескольким видам продукции, распределяются пропорционально количеству, весу, объёму или стоимости по учётным ценам. При составлении баланса коммерческие расходы добавляются к статье "затраты в незавершенном производстве (издержках обращения)".

Реализация готовой продукции осуществляется через счёт 90 "Продажи". Этот счет является финансово-результатным. По дебету счета отражается совокупность затрат на производство и реализацию готовой продукции (себестоимость реализованной продукции и другие расходы). По кредиту счета указывается выручка от реализации готовой продукции (сумма полученных от покупателей средств). Разница между оборотами дебета и кредита счета 90 представляет собой финансовый результат от реализации продукции (прибыль или убыток). Этот результат ежемесячно списывается на счёт 99 "Прибыли и убытки" посредством закрытия счета 90.

Предприятие в момент предъявления покупателям расчётных документов на оплату делает проводку Д 62 - К 90 на сумму выручки от реализации. Одновременно списывается себестоимость реализованной продукции проводками:

· Д 90 - К 43, если учет готовой продукции ведется по фактической себестоимости;

· если же учет готовой продукции ведется по нормативной себестоимости, то делаются две проводки Д 90 - К 43 на сумму нормативной себестоимости и Д 90 - К 40 на сумму отклонений. Если отклонения положительны (фактическая себестоимость превышает нормативную), то делается дополнительная проводка, в противном случае отклонения сторнируются.

Пример: Участок производства и продаж ваз

1. Списывается каолин в производство по учетной цене

Д 20 - К 10 = 25000

2. Учтены расходы на изготовление ваз: амортизация, затраты на управление, налоги, отчисления в страховые, з/пл., прочие расходы(без НДС)

Д 20 - К 02,26,68,69,70,76 = 50000

3. Отражены коммерческие затраты без НДС

Д 44 - К 76 = 8000

4. Выпущено 500 ваз

Д43- К 20 = 75000

5.Предъявлены счета покупателям ваз

Д 62-К 90 = 120000

6. Списана на реализацию учетная себестоимость ваз

Д 90-К 43 = 75000

7.Списаны на реализацию коммерческие расходы

Д 90- К 44 = 8000

8.Начислен НДС от продаж

Д90- К 68 = 20000

9. Определена сумма прибыли от продаж

Д 90 –К 99 = 17000

10. Уменьшена сумма прибыли на величину отклонения цен

Д 99- К 16 = 1000

Если предприятием при реализации продукции были произведены коммерческие расходы, то делается проводка Д 90 - К 44.

Также начисляется НДС по реализованной продукции. Эта сумма оплачивается покупателем, т.е. входит в сумму выручки. Эту сумму предприятие-поставщик должно перечислить в бюджет. Поэтому для предприятия-поставщика этот налог является прямым и начисляется проводкой Д 90 - К 68.

В конце отчетного периода счет 90 закрывается, т.е. делается одна из двух проводок:

· Д 90 - К 99, если получена прибыль от реализации продукции;

· Д 99 - К 90, если сформирован убыток от реализации продукции.

Похожие работы

... продукции, согласно Учетной политике, рабочему Плану счетов, Методическим указаниям, утв. Приказом Минфина РФ от 28.12.2001 №119Н и другим нормативным документам. При рассмотрении вопроса учета готовой продукции и ее реализации учетной политикой ОАО «КрЭМЗ» предусмотрено следующее: 1) Обязательную инвентаризацию готовой продукции необходимо производить 2 раза в год внезапную - по решению ...

... № 11. В конце каждого месяца обороты по указанным счетам переносятся из журнала – ордера № 11 в Книгу "Журнал – Главная". 3. Совершенствование учета готовой продукции и ее реализации Порядок учета готовой продукции ГУП ОПХ "Орошаемое" соответствует порядку, закрепленному в учетной политике, которая, в свою очередь, соответствует положениям действующих нормативных документов (Приложение 12). ...

... непосредственно на счет 90 «Продажи». Продукция, подлежащая сдаче заказчикам на месте и не оформленная актом приемки, остается в составе незавершенного производства и на счете 43 «Готовая продукция» не отражается. Наряду с учетом готовой продукции на синтетическом счете 43 по фактической себестоимости в аналитическом учете, как уже было сказано, движение отдельных наименований отражается по ...

... капитала. Также рекомендуется производить плановые расчеты потребности готовой продукции и товаров на рынке сбыта на основе анализа спроса и предложения на товар и в будущем не производить большие запасы продукции и товаров на складах. 2. По организации учета готовой продукции. Учет организован в соответствии с законодательством РК учетной политикой, типовым планом счетов, стандартами ...

0 комментариев