Навигация

Учет операций по расчетному счету и другим счетам в банке

62662

знака

17

таблиц

0

изображений

1.5. Учет операций по расчетному счету и другим счетам в банке

Каждая организация вправе открывать в любом банке расчетные и другие счета для хранения свободных денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций.

Организациям, имеющим отдельные нехозрасчетные подразделения (магазины, склады, филиалы и др.) вне своего местонахождения, по ходатайству владельца основного счета могут быть открыты расчетные субсчета для зачисления выручки и производства расчетов по месту нахождения нехозрасчетных подразделений.

Текущие счета открывают организациям, не обладающим признаками, дающими возможность открыть расчетный счет: производственным (структурным) единицам производственных и научно – производственных объединений; другим хозрасчетным подразделениям организаций, расположенным вне их местонахождения; кооперативам по месту нахождения их филиалов и др.

Следует отметить, что вопрос о количестве расчетных счетов в одной организации решался в различные годы по – разному. В соответствии с Указом Президента РФ от 23 мая 1994 года № 1006 организация могла иметь в банках только один расчетный (текущий) счет для осуществления операций по основной деятельности.

Указом Президента РФ от 21 марта 1995 года № 291 п.2 Указа Президента РФ от 23 мая 1994 г. № 1006 отменен. Организации снова получили возможность иметь неограниченное количество рублевых расчетных (текущих) счетов, рассчитываться с бюджетом и производить другие расчеты с любого расчетного счета.

Иностранным юридическим лицам (нерезидентам) рублевые счета могут быть открыты только по месту нахождения их представительств и филиалов в порядке, установленном специальной инструкцией.

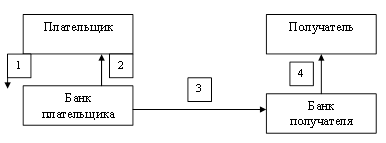

С расчетного счета банк оплачивает обязательства, расходы и поручения организации, проводимые в порядке безналичных расчетов, а также выдает средства на оплату труда и текущие хозяйственные нужды. Операции по зачислению сумм на расчетный счет или списания с него банк производит на основании письменных распоряжений владельцев расчетного счета (денежных чеков, объявлений на взнос денег наличными, платежных поручений) или с их согласия (оплата платежных требований поставщиков и подрядчиков). Исключение составляют платежи, взыскиваемые в бесспорном порядке по решению Государственного арбитража, народного суда, налоговых или финансовых органов.

В бесспорном порядке со счетов организации списывают платежи, не внесенные в срок в государственный бюджет, внебюджетные фонды, фонды социального назначения, за таможенные процедуры, платежи по исполнительным и приравненным к ним документам. В безакцептном порядке оплачивают счета энергоснабжающих, теплоснабжающих и водопроводно – канализационных организаций.

Особый порядок расчетов по расчетным и текущим счетам установлен Указом Президента Российской Федерации от 18.08.96 г. № 1212 (16) для организаций – недоимщиков. Организациями – недоимщиками считаются организации, имеющие задолженности по платежам в бюджеты всех уровней и государственные внебюджетные фонды (Пенсионный фонд Российской Федерации, Фонд социального страхования РФ и др.).

Указанные организации обязаны зарегистрировать в налоговом органе, в котором они состоят на учете, счет недоимщика. Он выбирается организацией из числа уже имеющихся рублевых расчетных или текущих счетов, в которых в течение последнего месяца не было нарушений сроков исполнения платежных поручений организации – недоимщика по вине кредитной организации или РКЦ Банка России.

Денежные средства предприятия, хранящиеся на расчетном счете, учитывают на активном синтетическом счете 51 «Расчетный счет». Основанием для записей по расчетному счету служат выписки банка с приложенными к ним оправдательными документами.

Помимо счетов 50 и 51 новым Планом счетов предусмотрено использование счета 55 «Специальные счета в банках». На счете 55 учитывают наличие и движение денежных средств в отечественной и зарубежной валютах, находящихся в аккредитивах, чековых книжках, иных

платежных документах (кроме векселей), на текущих, особых и специальных счетах, а также движение средств целевого финансирования в той их части, которая подлежит обособленному хранению.

1.6. Учет операций по валютному счету

Организации (юридические лица) имеют право открывать валютный

счет на территории Российской Федерации в любом банке, уполномоченном Центральным банком на проведение операций с иностранными валютами. Обычно банки открывают счета по отдельным видам иностранных валют. Можно открывать счета сразу в нескольких валютах, что позволяет избежать конверсии валюты из одной в другую, осуществляемой за плату по действующему курсу международного валютного рынка на день совершения операции. Возникающие при этом курсовые разницы относятся на счет организации.

Для открытия валютного счета организация обязана представить в уполномоченный банк следующие документы:

1. Справку о постановке на учет в налоговом органе;

2. Заявление, содержащее полное и точное наименование организации, ее юридический адрес, номера телефонов, телекса, телефакса, скрепленное двумя подписями и печатью. В заявлении содержится обязательство клиента соблюдать банковские правила ведения валютного счета. На обороте заявления банковский работник фиксирует номер присваиваемого клиенту счета, отражает разрешительные визы.

3. Копии учредительных документов (устав, учредительный договор), заверенные в нотариальной конторе или регистрирующим органом.

4. Копии документов о регистрации, заверенные также нотариальной конторой или регистрирующим органом.

5. Карточку установленной формы с образцами подписей и оттиска печати, заверенную нотариально.

6. Справку о регистрации в Пенсионном фонде Российской Федерации.

Совместные организации и иностранные фирмы, кроме того, обязаны

представить в банк свидетельство о внесении их в реестр предприятий с иностранными инвестициями.

После проверки представленных документов юристом и главным бухгалтером банк оформляет распоряжение на открытие счета, копия которого (заверенная банком) дает возможность организации осуществлять операции по валютному счету.

На основании проверенных документов банк заключает с клиентом договор о расчетно – кассовом обслуживании, в котором оговариваются тарифы комиссионного вознаграждения за оказываемые банком услуги, сроки принятия банком претензий по списанию или зачислению средств на валютный счет и т.п.

Для обобщения информации о наличии и движении средств в иностранной валюте используется счет 52 «Валютный счет». По дебету этого счета отражают поступление денежных средств на валютные счета организации, а по кредиту – списание денежных средств с валютных счетов. Операции по валютным счетам отражаются на основании выписок банка и приложенных к ним денежно – расчетных документов. Суммы, ошибочно отнесенные в дебет или кредит валютных счетов и обнаруженные при проверке выписок банка, отражают на счете 63 «Расчеты по претензиям».

Аналитический учет по счету 52 ведут по каждому счету, открытому в учреждениях банка для хранения денежных средств в иностранных валютах.

К счету 52 «Валютный счет» открывают следующие субсчета:

1 «Транзитные валютные счета»;

2 «Текущие валютные счета»;

3 «Валютные счета за рубежом».

Транзитный валютный счет открывается для зачисления в полном объеме поступлений в иностранной валюте, в том числе и не подлежащих обязательной продаже. Исключение составляют следующие поступления иностранной валюты, зачисляемые сразу в дебет счета 52 – 2 «Текущие валютные счета»:

1) перевод посреднической организацией оставшейся после обязательной продажи ею части валютной выручки с отметкой в платежном поручении о произведенной продаже части валютной выручки;

2) иностранная валюта, приобретенная на внутреннем валютном рынке за российские рубли и за иностранную валюту другого вида;

3) инкассированная валютная выручка организаций, осуществляющих реализацию гражданам товаров (работ, услуг) за иностранную валюту на территории Российской Федерации;

4) наличные поступления иностранной валюты в виде возврата снятых с текущего валютного счета и неизрасходованных сумм на оплату расходов, связанных с командировками работников организации в иностранные государства.

Операции по кредиту счета 52 – 1 «Транзитные валютные счета»

осуществляются в следующих случаях:

1) при возвращении средств в иностранной валюте той организации, от которой они поступили;

2) при перечислении экспортной валютной выручки посредническими внешнеэкономическими организациями организациям, не являющимся резидентами Российской Федерации, за вычетом комиссионного вознаграждения;

3) при перечислении валютной выручки посредническими организациями на транзитные счета поставщиков экспортной продукции, являющихся резидентами, за вычетом комиссионного вознаграждения. Если организация – посредник осуществляет за организацию – поставщика обязательную продажу части его валютной выручки, то оставшаяся часть выручки перечисляется с транзитного валютного счета посредника на текущие счета организации – поставщика;

4) для оплаты следующих расходов: в пользу нерезидентов в оплату транспортировки, страхования и экспедирования грузов; в пользу организаций – резидентов в оплату транспортировки, страхования и экспедирования грузов по территории иностранных государств и в международном транзитном сообщении; по уплате экспортных таможенных пошлин в иностранной валюте, а также по оплате таможенных процедур; перевод начисленного посредническими организациями комиссионного вознаграждения по экспортным контрактам;

5) при обязательной продаже части валютной выручки, а также продаже средств в иностранной валюте, превышающей сумму обязательной продажи;

6) при осуществлении посредническими организациями по поручению организаций – поставщиков экспортной продукции обязательной продажи части валютной выручки, причитающейся организациям – поставщикам;

7) при переводе оставшейся части валютной выручки после обязательной продажи валютных средств на ее текущий счет;

8) при переводе посредническими организациями поступивших от резидентов сумм в иностранной валюте в полном объеме (включая комиссионное вознаграждение) с транзитных валютных счетов на текущие валютные счета в оплату стоимости импортируемых товаров по поручению резидентов товаров за счет их средств;

9) при переводе на текущие валютные счета организации – посредника оставшейся после обязательной продажи части валютной выручки организации – экспортера, произведенной организацией – посредником со своего транзитного счета, части валютной выручки организации – экспортера для оплаты импорта в Российскую Федерацию на основании заключенных с организациями договоров на импорт продукции.

Текущий валютный счет открывается организациями для учета

средств, оставшихся в распоряжении организации после обязательной продажи экспортной выручки и совершении иных операций по счету в соответствии с валютным законодательством.

По дебету счета 52 – 2 «Текущие валютные счета» отражаются суммы в иностранной валюте, перечисленные с кредита счета 52, субсчет «Транзитные валютные счета», а также указанные ранее суммы, которые зачисляются сразу на текущий валютный счет, минуя транзитный счет.

С кредита счета 52, субсчет 2 «Текущие валютные счета», валюта списывается в безналичном и наличном порядке.

Снятие наличной иностранной валюты со счета 52 – 2 разрешается на оплату расходов, связанных с командированием работников организаций в иностранные государства, а также по специальному разрешению Банка России.

Валютные счета за рубежом открываются организациям, получившим разрешение Центральным банком Российской Федерации на открытие счетов в иностранных банках.

Разрешение выдается на следующие цели:

а) на оплату расходов представительства за рубежом;

б) на оплату расходов, связанных с подрядными работами и сооружением объектов за рубежом;

в) на оплату расходов, связанных с осуществлением хозяйственной деятельности.

Движение средств в иностранной валюте на валютных счетах за рубежом отражается на счете 52, субсчет 3 «Валютные счета за рубежом».

Банк начисляет и выплачивает проценты по валютным счетам в тех валютах, по которым имеет доходы от их размещения на международном валютном рынке. По текущим валютным счетам процентная ставка определяется на основе ставок по однодневным депозитам на международном валютном рынке (исчисляется средняя ставка по видам валюты за истекший квартал и уменьшается на 1,5 %).

Организация может осуществлять в уполномоченном банке вклады на 1, 2, 3, 6, 9 и 12 месяцев в зависимости от валюты вклада. По вкладам на депозитных счетах начисляются проценты либо на договорной основе между вкладчиком и банком, либо по ставке, базирующейся на ставках, которые действовали на международном банковском рынке.

Похожие работы

Учет и анализ денежных средств на примере предприятия ООО "Климовская деревообрабатывающая компания"

... попытаемся разработать комплекс мероприятий по эффективному использованию денежных средств и ускорению их оборачиваемости. 3.3 Направления совершенствования учета и анализа денежных средств предприятия Оценив и проанализировав состояние денежных средств ООО «Климовская деревообрабатывающая компания», необходимо разработать и обосновать решения по эффективному их использованию. В ходе анализа ...

... . Оплачивать товарно-материальные ценности, выполненные работы и оказанные услуги в безналичной форме расчетов предприятия могут по акцептной форме , аккредитивами , платежными поручениями , чеками, векселями Для бухгалтерского учета денежных средств и расчетных операций применяется система счетов бухгалтерского учета, объединенных в Плане счетов бухгалтерского учета в разделы “Денежные ...

... отраслей животноводства является мясное скотоводство. В настоящее время для рассматриваемого хозяйства производство продукции этой отрасли приносит убытки. 3. Организация учета денежных средств и расчетных операций 3.1 Учет денежных средств в кассе ЗАО "Канаш" Учет денежных средств в кассе ЗАО "Канаш" осуществляет, руководствуясь следующими нормативными актами: - Порядком ведения ...

... предоставляется информация только о чистых поступлениях (выбытии) от операционной деятельности, а индивидуальные поступления и выплаты остаются в пределах отчета. /5/ 2. Практические аспекты учета денежных средств на предприятии на примере ТОО «КазФосфат» 2.1 Краткая экономическая характеристика деятельности ТОО «КазФосфат» Изучаемое в данной дипломной работе предприятие - Товарищество с ...

0 комментариев