Навигация

Определение и динамика финансового цикла

62662

знака

17

таблиц

0

изображений

2.4. Определение и динамика финансового цикла

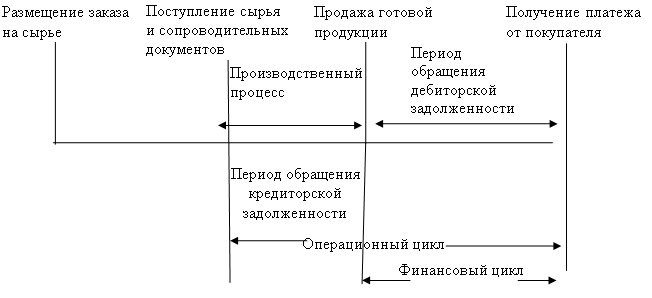

Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства отвлечены из оборота. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы находятся в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, то есть финансовый цикл меньше на среднее время обращения кредиторской задолженности.

Сокращение операционного и финансового цикла в динамике рассматривается как положительная тенденция и наоборот. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности.

Таким образом, продолжительность финансового цикла в днях оборота рассчитывается по формуле:

ПФЦ = ПОЦ – ВОК (1)

Где ПОЦ – продолжительность операционного цикла (оборачиваемость средств в днях + оборачиваемость запасов в днях)

ВОК – время оборачиваемости кредиторской задолженности.

Таблица 4

Анализ и динамика финансового цикла

| Наименование показателя | Формула расчета | 2001 год | 2002 год | Изменения |

| Оборачиваемость средств (обороты) | Выручка/средняя Дебиторская задолженность | 6,9 | 5,0 | -1,9 |

| Оборачиваемость средств (дни) | 360/оборачивае-мость средств в оборотах | 52,2 | 72,0 | +19,8 |

| Оборачиваемость запасов (обороты) | Себестоимость/ средние запасы | 5,6 | 5,6 | - |

| Оборачиваемость запасов (дни) | 360/оборачива емость запасов в оборотах | 64,3 | 64,3 | - |

| Оборачиваемость кредиторской задолженности (дни) | Средняя кредиторская задолженность х 360/ себестоимость | 135,7 | 176,5 | +40,8 |

| Продолжитель ность операционного цикла (дни) | Оборачиваемость средств + оборачиваемость запасов | 116,5 | 136,3 | +19,8 |

| Продолжитель ность финансового цикла (дни) | Продолжительность операционного цикла – продолжитель ность кредиторской задолженности | -19,2 | -40,2 | -21,0 |

Данные таблицы 4 говорят о том, что количество средств в оборотах в 2002 году снизилось с 6,9 до 5 оборотов, тем самым, продолжительность оборачиваемости средств увеличилось на 19,8 дней.

Продолжительность оборачиваемости кредиторской задолженности в 2002 году увеличилась на 40,8 дней, таким образом, продолжительность операционного цикла увеличилась на 19,8 дней.

Из-за высокой продолжительности оборачиваемости кредиторской задолженности в 2001 году, на предприятии продолжительность финансового цикла имеет отрицательную величину – 19,2 дня, в 2002 году продолжительность финансового цикла стала –40,2 дня.

Выше изложенные данные говорят о трудном финансовом положении на предприятии.

Чтобы определить величину дополнительно привлеченных средств в обороте в 2002 году, применяется формула:

Привлечение выручка от реализации

средств в обороте = -------------------------------- х (период оборота текущих активов- период Длительность периода оборота прошлого года)

Средства в обороте = 59652,958/360 х (161,0-140,60) = 3380,334 тысяч рублей

Таким образом, замедление оборота потребовало привлечение дополнительных средств за 1 оборот в размере 3380,334 тысяч рублей. Как выяснилось ранее, оборачиваемость текущих активов в 2002 году составила 2,2 раза, следовательно, за весь год дополнительно привлечено средств на сумму 7436,735 тысяч рублей (то есть 3380,334 х 2,2).

Итоги анализа финансовых результатов должны быть согласованы с общей оценкой финансового состояния предприятия, которое в большей мере зависит не от размеров прибыли, а от способности предприятия своевременно погашать свои долги, т.е. от ликвидности активов. Последняя зависит от реального денежного оборота предприятия, сопровождающая потоком денежных платежей и расчетов, проходящие через расчетные и другие счет предприятия. Потому желаемая эффективность хозяйственной деятельности, устойчивое финансовое положение будут достигнуты лишь при достаточном и согласованном контроле за движением прибыли, оборотного капитала и денежных средств.

Для увязки изменений прибыли, оборотного капитала и денежных средств необходимо выполнить несколько расчетов:

Таблица 5

Исходные данные для анализа движения

денежных средств за 2001 год

| Показатели | Сумма Тыс. руб. |

| Состояние на начало периода | |

| Запасы и затраты | 10143,751 |

| Дебиторская задолженность | 4235,330 |

| Кредиторская задолженность | 13825,462 |

| Основные средства | 443,497 |

| Операции за отчетный период | |

| Реализация продукции | 50925,875 |

| Расчеты с поставщиками | 13825,462 |

| Расходы по оплате труда | 8293,138 |

| Приобретение основных средств | 1026,428 |

| Начислено амортизации | 94,448 |

| Состояние на конец периода | |

| Запасы и затраты | 7707,875 |

| Дебиторская задолженность | 10571,412 |

| Кредиторская задолженность | 24169,035 |

| Основные средства | 1375,477 |

Пользуясь данными формулами, вычислим:

1. Объем закупок и материалов

M = R + KZ (2)

Где М – объем закупок;

R – расчеты с поставщиками;

KZ – изменение остатков кредиторской задолженности.

М = 24169,035-13825,462 = 24169,035 тысяч рублей.

Похожие работы

Учет и анализ денежных средств на примере предприятия ООО "Климовская деревообрабатывающая компания"

... попытаемся разработать комплекс мероприятий по эффективному использованию денежных средств и ускорению их оборачиваемости. 3.3 Направления совершенствования учета и анализа денежных средств предприятия Оценив и проанализировав состояние денежных средств ООО «Климовская деревообрабатывающая компания», необходимо разработать и обосновать решения по эффективному их использованию. В ходе анализа ...

... . Оплачивать товарно-материальные ценности, выполненные работы и оказанные услуги в безналичной форме расчетов предприятия могут по акцептной форме , аккредитивами , платежными поручениями , чеками, векселями Для бухгалтерского учета денежных средств и расчетных операций применяется система счетов бухгалтерского учета, объединенных в Плане счетов бухгалтерского учета в разделы “Денежные ...

... отраслей животноводства является мясное скотоводство. В настоящее время для рассматриваемого хозяйства производство продукции этой отрасли приносит убытки. 3. Организация учета денежных средств и расчетных операций 3.1 Учет денежных средств в кассе ЗАО "Канаш" Учет денежных средств в кассе ЗАО "Канаш" осуществляет, руководствуясь следующими нормативными актами: - Порядком ведения ...

... предоставляется информация только о чистых поступлениях (выбытии) от операционной деятельности, а индивидуальные поступления и выплаты остаются в пределах отчета. /5/ 2. Практические аспекты учета денежных средств на предприятии на примере ТОО «КазФосфат» 2.1 Краткая экономическая характеристика деятельности ТОО «КазФосфат» Изучаемое в данной дипломной работе предприятие - Товарищество с ...

0 комментариев