Навигация

Тыс.р / 270270чел-ч =61 р

100825

знаков

19

таблиц

4

изображения

16532 тыс.р / 270270чел-ч =61 р.

ж) рабочее время затраченное на изготовление брака и его исправление :

83650000/ 61168 =1367 чел-ч

Потери рабочего времени в связи с отклонением от нормальных условий работы расчитывается делением суммы доплат по этой причине на среднюю зарплату за 1 ч. На данном предприятии таковых доплат не было.

Сокращение потерь рабочего времени - один из резервов увеличения выпуска продукции . Чтобы подсчитать его необходимо потери рабочего времени( ПРВ) по вине предприятия умножить на плановую среднесписочную выработку продукции

Дел.ВП = ПРВ хЧВ пл.=(14642 + 1367)х 343руб.=5492 тыс.р

Для анализа производительности труда используем следующие данные.

Таблица 17. Исходные данные для факторного анализа| Показатель | План | Факт | Отклонен |

| Объем производства продукции в тыс.руб. | 96000 | 100800 | +4800 |

| Среднесписочная численность ППП, рабочих(ЧР) | 200 160 | 202 165 | +2 +5 |

| Удельный вес раб.в общ числ-ти ППП (УД),% | 80 | 81,68 | +1,68 |

| Отработанных дней одним раб.за год(Д) | 220 | 210 | -10 |

| Средняя продолжительность раб.дня(П),ч | 7,95 | 7,8 | -0,25 |

| Общее количество отработанного времени : Всеми работниками за год(Т)чел.ч В том числе 1 рабочим, чел.ч Среднегодовая выработка , тыс.руб. Одного работающего (ГВ) Одного рабочего , (ГВ*) | 279840 1749 480 600 | 270270 1638 499,01 610,91 | -9570 -111 +19,01 +10,91 |

| Среднедневная выроботка (ДВ), р. | 2,73 | 2,91 | +0,18 |

| Среднечасовная выроботка (ДВ), р. | 343,05 | 372,96 | +29,91 |

| Непроизводственные затраты(ТН), р. | - | 1367 | - |

| Сверхплановая экономия времени за счет внедрения мероприятий НТП(Тэ), т.чел.ч. | - | 8500 | - |

| Изменение стоимости товарной продукции в результате структурных сдвигов, т.р. | - | +2300 | - |

| Фактор | Алгоритм расчета | Дел.ГВ, тыс.руб. |

| Изменение : t доли рабоч.в общей численности ППП t кол-во отработанных дней одним рабочим за год -продолжительности рабочего дня -среднечасовой выработки | Дел.Гвуд=дел.УдхГВ*пл= = 0,0168х600=+10,08 дел.ГВд=дел.УДф х дел.Д х ДВпл= =0,8168 х (-10) х 2,73= -22,27 дел.ГВп=Удф х Дф х дел.П х дел.ЧВ= =0,1868х210х(-15)х0,34305= -8,83 дел.ГВчв =Удф х Дф х Пф х делЧВ= =0,8168 х210х7,85х0,02991= +40,03 | |

Среднегодовая выработка продукции одним рабочим равна произведению следующих факторов:

ГВ= УдхДхПхЧВ

ГВ= 80% х 220 х7,95 х343,05 =479,995

Расчет влияния данных факторов на изменение уровня среднегодовой выработки ППП произведем способом абсолютных разниц.

По данным таблицам 16 и 17 среднегодовая выработка работника предприятия выше плановой на 19 тыс.р( 499-480).

Отрицательно на ее уровень повлияли сверхплановые целодневные и внутрисменные потери рабочего времени , в результате она соответственно уменьшилась на 22,27 и 8,83 тыс.р. Аналогичным образом анализируется изменение среднегодовой выработки рабочего , которая зависит от количества отработанных дней одним рабочим за год , средней продолжительности рабочего дня и среднечасовой выработки.

ГВ =Д х П х ЧВ

ГВ= 220 х7,95 х343,05 = 599994,5

Рассчитаем влияние данных факторов способом абсолютных разниц

Дел.ГВ д= дел Д х Ппл х ЧВпл.= -10х7,95х0,34305 = - 27,27 тыс.р

Дел.ГВп =Дф х дел.П х ЧВ пл.= 210 х(-0150Х0,34305 = -10,81тыс.р.

Дел.ГВчв = Дф х Пфх дел.ЧВ = 210х7,8 х 0,02991 = 48,99 тыс.р

ИТОГО: +10,91 тыс.р

Анализируем изменение среднечасовой выработки как одного из основных показателей производительности труда и фактора, от которого зависит уровень среднедневной и среднегодовой выработки рабочих.

Для анализа среднечасовой выработки воспользуемся методикой , разработанной Н.А Русак*, согласно которой величина этого показателя зависит от факторов , связанных с изменением трудоемкости продукции и стоимостной ее оценки . К 1- группе факторов относятся такие как технический уровень производства , организация производства, непроизводственные затраты времени в связи с браком и его исправлением . Во 2-ю группу входят факторы , связанные с изменением объема производства продукции в стоимостной оценке в связи с изменением структуры продукции и уровня кооперированных поставок.

Для расчета влияния этих факторов на среднечасовую выработку используется способ цепных подстановок .Кроме планового и фактического уровня среднечасовой выработки, необходимо расcчитать 3 условных показателя ее величины.

1 ) среднечасовой выработки должен быть расcчитан в сопоставимых с планом условиях (за производственно отработанное время , при плановой структуре продукции и плановом техническом уровне производства)Для этого фактический объем производства товарной продукции следует скорректировать на величину его изменения в результате структурных сдвигов(дел ВПстр.) и кооперированных поставок(дел.ВПкп), а количество отработанного времени на

непроизводственные затраты времени( Тн) и сверхплановую экономию

времени от внедрения мероприятий НТП (Тэ) , которую нужно

предварительно определить . Алгоритм расчета:

Чвусл1 = (ВПф.+- дел.ВПстр.) / (Тф – Тн+- Тэ)=

= (100800-2300) / (270270 – 1367+8500) =355,08 р.

Если сравнить полученный результат с плановым, то узнаем как изменилась среднечасовая выработка за счет интенсивности труда в связи с улучшением его организации, т.к. остальные условия приближены к плановым:

Дел.Чвинт. =355,08-343,05 =+12,03 р

2) показатель отличается от 1) тем , что при его расчете затраты труда не корректируются на Тэ :

ЧВ усл2 = ( ВПф + - дел.ВП стр.) / ( Тф-Тн.)=

= (100800 – 2300) / (270270 – 1367) = 366,3 р

Разность между полученным и предыдущим результатом покажет изменение среднечасовой выработки за счет сверхплановой экономии времени в связи с внедрением мероприятий НТП :

Чвтэ = 366,3 – 355,08 - +11,22 р

3) показатель, отличающийся от второго тем, что знаменатель не корректируется на производственные затраты времени:

ЧВ усл3 = ( ВПф +- дел.ВПстр.) / Тф.=

= (100800-2300) / 270270 = 364,45 р

Разность между 3) и 2) условными показателями отражает влияние непроизводственных затрат времени на уровень среднечасовой выработки:

ДелЧВ тн = 364,45 – 366,3 = - 1,85 р.

Если же сравнить 3) показатель с фактическим , то узнаем как изменилась среднечасовая выработка за счет структурных сдвигов производственной продукции:

Дел.ЧВстр. = 372,96 – 364,45 = 8,51 р.

Таким образом все факторы , за исключением 3) оказали положительное влияние на рост производительности труда рабочих предприятия.

Так как, прибыль зависит от рентабельности коэфициента оборачиваемости капитала и суммы функционирующего капитала , факторную модель данного показателя можно представить следующим образом:

П/ЧР = П/В х В/ КЛ х КЛ/ ЧР или П/ЧР =П/В х В/ТП хТП/ЧР, где

П- прибыль от реализации продукции

ЧР- среднесписочная численность работников

В- выручка от реализации продукции

КЛ-среднегодовая сумма капитала

ТП- стоимость выпуска товарной продукции в действующих ценах П/ЧР-рентабельность персонала

П/В- рентабельность продаж

КЛ/ЧР- капиталовооруженность труда

В/ТП –доля выработки в стоимости выпускаемой продукции

ТП/ЧР- среднегодовая выработка продукции одним рабочим в действующих ценах.

По первой модели можно определить , как изменилась прибыль одного работника за счет изменения уровня рентабельности продаж, коэффициента оборачиваемости капитала и капиталовооруженность труда. Прибыль на одного работника ( таблица 6)выше плановой на 6 млн. р , в том числе за счет изменения рентабельности :

• рентабельности продаж :

(0,193 –0,1879 ) х 1,95 х 244,225 = +2,43 тыс.р

• оборачиваемости капитала :

(2 – 1,95 ) х 0,193 х 244,225 = +2,30 тыс.р

• капиталовооруженности :

(247,525 – 244,225) х 2 х 0,0193 = + 1,27 тыс.р

ИТОГО : +6,00 тыс.р.

Вторая модель позволяет установить как изменилась прибыль на одного работника за счет уровня рентабельности продаж , удельного веса выработки в общем объеме произведенной продукции и производительности труда.

На анализируемом предприятии прибыль увеличилась за счет :

· рентабельности продаж : ( 0,193 –0,1879) х 0,9922 х 480 = +2,43 тыс.р.

· доли выр-ки в стоимости товара продукции:

(0,9581 – 0,9922) х 0,193 х 480= - 3,15 тыс.р

· производительности труда :

(516,33- 480) х 0,193 х 0,9581 = + 6,72 тыс.р

ИТОГО : 6,00 тыс.р.

III) Рекомендации

В целом по предприятию за 2004 год получены хорошие результаты. Однако на данном предприятии имеется и относительный перерасход в использовании фонда заработной платы в размере 424 т.руб. Этот перерасход зарплаты произошел за счет изменения структуры производства (увеличение удельного веса более трудоемкой продукции). То есть можно порекомендовать введение более жесткого контроля за соблюдением номенклатуры выпускаемой продукции (выполняемых работ) в соответствии с планом. В том случае если изменение ситуации на рынке диктует изменение ассортимента выпуска продукции (выполняемых работ), в сторону увеличение удельного веса более трудоемкой продукции, то это необходимо обосновывать отдельным документом.

Несмотря, на то, что среднегодовая выработка работника предприятия в 2004 году выше плановой на 19 тыс.р., следует учитывать, что она выросла на 10 тыс.р. в связи с увеличением доли рабочих в общей численности ППП и на 40 тыс.р за счет повышения среднечасовой выработки рабочих, а отрицательно на ее уровень повлияли сверхплановые целодневные и внутрисменные потери рабочего времени , в результате она соответственно уменьшилась на 22,27 и 8,83 тыс.р. То есть, можно порекомендовать разработать план мероприятий, направленный на сокращение доли управленческого и прочего (нерабочего) персонала в общей численности предприятия. Кроме того, очевидно, что у предприятия существуют проблемы с рациональным использованием рабочего времени. Для решения этой проблемы, по-моему мнению, необходимо ввести как обязательный вопрос для обсуждения на оперативных совещаниях руководства предприятия любые отклонения от плана по целодневным и внутрисменным потерям рабочего времени. Важность данной проблемы для предприятия подтверждает то, что в среднем одним рабочим отработано по 210 дней вместо 220, и по этому сверхплановые целодневные потери рабочего времени составили на одного рабочего - 10 дней. Общие потери рабочего времени составляют 19800 ч. или 7.3%. Что недопустимо для достижения предприятием положительной динамики основных производственных показателей и прежде всего увеличения прибыли и рентабельности производства. Как один из вариантов решения данной проблемы можно порекомендовать рассмотреть возможность сокращения общей численности работников предприятия, в том числе и за счет снижения численности производственных рабочих, при сохранении прежних объемов работ. Цель данной рекомендации в повышении эффективности работы персонала и сокращения скрытого резерва рабочего времени, выраженного в величине его систематических потерь по сравнению с планом.

В целях обеспечения заинтересованности работников административно управленческого аппарата в результатах деятельности предприятия рекомендуется в ООО «Сантек» для формирования оплаты труда использовать показатели процентов от полученной за отчетный период фактической прибыли. Также для большей заинтересованности в продолжение работы именно на этом предприятии, необходимо установить премию за выслугу лет. Таким образом, реализация на практике высказанных рекомендаций позволит повысить качество учетной работы по оплате труда и расчетов с работниками в фирме ООО «Сантек».

Выводы и предложения.

В дипломной работе рассмотрены вопросы организации, задачи учета, системы и формы оплаты труда, порядок документирования и учета наличия и движения личного состава и использования рабочего времени, порядок исчисления средств на оплату труда, ведение синтетического и аналитического учета заработной платы.

В целом состояние бухгалтерского учета по начислению и выплате заработной платы отвечают требованиям действующему законодательству.

Для начисления заработной платы предприятия использует табеля учёта отработанного времени, на основе которых бухгалтерия производит начисление заработной платы. Начисленная заработная плата отражается в лицевых счетах работников, а также в личной карточке учета доходов в виде заработной платы и других выплат. Причитающаяся к выплате заработная плата заносится в платёжную ведомость, на основании которой и производится выплата.

Результаты исследования практического материала на ООО «Сантек» составили основу выполненной работы.

Как недостаток необходимо отметить, что в ООО «Сантек» ряд первичных документов ведется в произвольной форме, что может привести к неоднозначной интерпретации информации в них содержащейся.

В результате проведенного анализа затрат на заработную плату можно

По данным предприятия большая часть потерь ((1495+33+660)х7,95+5197=14642ч.) вызвана субъективными факторами : дополнительного отпуска с разрешения администрации, прогулы, простои, что можно считать неиспользованными резервами увеличения ФРВ. Недопущение их равнозначно высвобождению 8 работников(14842/1749)

Сокращение потерь рабочего времени - один из резервов увеличения выпуска продукции. Чтобы подсчитать его необходимо потери рабочего времени( ПРВ) по вине предприятия умножить на плановую среднесписочную выработку продукции

Дел.ВП = ПРВ хЧВ пл.=(14642 + 1367)х 343руб.=5492 тыс.р.

Из всего вышеизложенного можно сделать вывод, что предприятие имеет возможность значительно улучшить свои производственные и финансовые показатели, при чем во многом за счет более активной работы по анализу затрат по заработной плате и выработке рекомендаций и предложений на его основе.

ПРИЛОЖЕНИЯ

Список использованных источников1.Налоговый кодекс Российской Федерации - часть вторая от 5 августа 2000 г. N 117-ФЗ (с изм. и доп. от 18 июля 2005 г.)

1. Семейный кодекс РФ от 29 декабря 1995 г. N 223-ФЗ (с изм. и доп. от 28 декабря 2004 г.)

2. Трудовой кодекс Российской Федерации от 30 декабря 2001 г. N 197-ФЗ (с изм. и доп. от 9 мая 2005 г.)

3. Закон РФ от 11 марта 1992 г. N 2490-I "О коллективных договорах и соглашениях" (с изм. и доп. от 29 июня 2004 г.)

4. Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (с изм. и доп. от 30 июня 2003 г.)

5. Федеральный закон от 21 июля 1997 г. N 119-ФЗ "Об исполнительном производстве" (с изм. и доп. от 22 августа 2004 г.)

6. Федеральный закон от 12 февраля 2001 г. N 17-ФЗ "О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2001 год"

7. Федеральный закон от 8 декабря 2003 г. N 166-ФЗ "О бюджете Фонда социального страхования Российской Федерации на 2004 год"

8. Федеральный закон от 8 декабря 2003 г. N 167-ФЗ "О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2004 год"

9. Федеральный закон от 29 декабря 2004 г. N 202-ФЗ "О бюджете Фонда социального страхования Российской Федерации на 2005 год"

10. Приказ Минфина РФ от 29 июля 1998 г. N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (с изм. и доп. от 24 марта 2000 г.)

11. Приказ Минфина РФ от 9 декабря 1998 г. N 60н "Об утверждении Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98" (с изм. и доп. от 30 декабря 1999 г.)

12. Приказ Минфина РФ от 6 мая 1999 г. N 32н "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99" (с изм. и доп. от 30 декабря 1999 г., 30 марта 2001 г.). Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99 (утв. приказом Минфина РФ от 6 мая 1999 г. N 32н)

13. Приказ Минфина РФ от 6 мая 1999 г. N 33н "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (с изм. и доп. от 30 марта 2001 г.)

14. Приказ Минфина РФ от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" (с изм. и доп. от 7 мая 2003 г.)

15. Приказ МНС РФ от 29 ноября 2000 г. N БГ-3-08/415 "Методические рекомендации налоговым органам о порядке применения главы 23 "Налог на доходы физических лиц" части второй Налогового кодекса Российской Федерации" (с изм. и доп. от 5 марта 2001 г.) (отменен)

16. Постановление СМ СССР и ВЦСПС от 23 февраля 1984 г. N 191 "О пособиях по государственному социальному страхованию" (с изм. от 14 августа 1991 г.)

17. Постановление Правительства РФ от 4 сентября 1995 г. N 883 "Об утверждении Положения о порядке назначения и выплаты государственных пособий гражданам, имеющим детей" (с изм. от 8 августа 2003 г.)

18. Постановление Правительства РФ от 8 февраля 2002 г. N 92 "Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией" (с изм. от 9 февраля 2004 г.)

19. Постановление Правительства РФ от 11 апреля 2003 г. N 213 "Об особенностях порядка исчисления средней заработной платы"

20. Постановление Госкомстата РФ от 5 января 2004 г. N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты"

21. Письмо Фонда социального страхования РФ от 25 февраля 2004 г. N 02-18/07-1202 "О применении нового порядка исчисления пособий по временной нетрудоспособности, по беременности и родам"

22. Постановление Фонда социального страхования РФ от 9 марта 2004 г. N 22 "Об утверждении Инструкции о порядке учета и расходования средств обязательного социального страхования"

23. Письмо Фонда социального страхования РФ от 18 января 2005 г. N 02-18/07-306 "О статьях 7 и 8 Федерального закона "О бюджете Фонда социального страхования Российской Федерации на 2005 год"

24. Положение о порядке обеспечения пособиями по государственному социальному страхованию (утв. постановлением Президиума ВЦСПС от 12 ноября 1984 г. N 13-6) (извлечение) (с изменениями от 24 августа 1990 г.) (в ред. на 15 апреля 1992 г.)

25. Порядок ведения кассовых операций в Российской Федерации (утв. решением Совета Директоров ЦБР 22 сентября 1993 г. N 40)

26. Анализ ошибок //Главбух - N 11 - июнь 2003 – СПС «Гарант»

27. Бакина С.И. Оплата труда: Организация, учет, налогообложение. – М.: Вершина, 2003 – 160 с.

28. Березкин И.В. Порядок удержаний из заработной платы работников по исполнительным документам //Консультант бухгалтера - N 12 - декабрь 2003 – СПС «Гарант»

29. Брызгалин А.В., Берник В.Р., Головкин А.Н. Расходы на оплату труда. Налоговый и бухгалтерский учет - "Налоги и финансовое право", 2003 – СПС «Гарант»

30. Верховцев А.В. Заработная плата. – М.: Инфра – М, 2003. – 225 с.

31. Воробьева А. Удержания из заработной платы /Финансовая газета. Региональный выпуск - N 36 - сентябрь 2004 – СПС «Гарант»

32. Гейц И.В. Исчисление пособий по временной нетрудоспособности и по беременности и родам в 2005 году //Консультант бухгалтера - № 3 – март 2005 – СПС «Гарант»

33. Гейц И.В. Случаи, порядок и размеры удержаний, производимые из заработной платы физических лиц, в том числе налога на доходы физических лиц //Консультант бухгалтера - N 3 - март 2003 – СПС «Гарант»

34. Елгина Е.Б. Первичные документы. - "Статус-Кво 97", 2004. – СПС «Гарант»

35. Заработная плата: расчет и учет /Под ред. Широковой М.В. - "Альфа-Пресс", 2004 г. – СПС «Гарант»

36. Захарьин В.Р. Комментарий к Положению об особенностях порядка исчисления средней заработной платы, утвержденному постановлением Правительства РФ от 11.04.2003 N 213 //Налоговый вестник: комментарии к нормативным документам для бухгалтеров. - N 7- июль 2003. – СПС «Гарант»

37. Зубкова А.Ф. Экономика труда. – М.: Финстатинформ, 2002. – 490 с.

38. Капкова Е. Первичные документы для начисления и выплаты заработной платы //Новая бухгалтерия - Выпуск 8 - август 2004 – СПС «Гарант»

39. Ковязина Н. Заработная плата: начисление, удержания, доплаты и компенсации /Финансовая газета. Региональный выпуск - N 47 - ноябрь 2003. – СПС «Гарант»

40. Курбангалеева О.А. Отпуска и больничные листы в 2004 году: оформление, расчет, бухгалтерский учет и налогообложение - "Вершина", 2004 – СПС «Гарант»

41. Красноперова О.А. Комментарий главы 24 НК РФ "Единый социальный налог". - Система ГАРАНТ, 2004.

42. Лабынцев Н.Т. Учет труда и заработной платы. – М.: Приор, Экспертное бюро – М, 2003 – 338 с.

43. Мещирякова Е.И. Учет труда и заработной платы // Главбух. – 2004 - № 10 – с.26-29.

44. Морозова Ж.А. ЕСН в вопросах и ответах - "Статус-Кво 97", 2004 – СПС «Гарант»

45. Разгулин С.В. Порядок исчисления и уплаты организациями единого социального налога (2-ое издание, переработанное и дополненное) - Система ГАРАНТ, 2004.

46. Рощин С.Ю. Экономическая теория труда. – М.: Инфра – М. 2000 – 400 с.

47. Савина А.И. Создаем резерв на оплату отпусков - минимизируем налоговые платежи / Главбух - N 13 - июль 2004 г – СПС «Гарант»

48. Счет 70 "Расчеты с персоналом по оплате труда" (Бератор "Практическая энциклопедия бухгалтера. Корреспонденция счетов") (в редакции обновления за март 2005 г.)

49. Тихомиров М.Ю. Увольнение с работы: учебно-практическое пособие. Второе издание, дополненное и переработанное. - М.: изд. Тихомирова М.Ю., 2004. – СПС «Гарант»

50. Титова Г. Удержания из заработной платы работников /Финансовая газета. - N 38 - сентябрь 2003 – СПС «Гарант»

51. Электронная версия бератора "Практическая энциклопедия бухгалтера". Том 3. Выплаты физическим лицам (в редакции обновления за апрель 2005 г.)

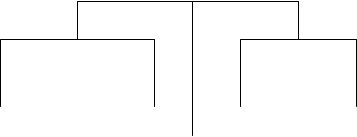

Взаимосвязь факторов , определяющих среднегодовую выработку продукции работником предприятия.

Среднегодовая выработка продукции

![]() Работника (ГВппп)

Работника (ГВппп)

|  | ||

![]()

![]() Численности ботка одним работ-

Численности ботка одним работ-

![]()

![]() работников(УД) ником( ГВ)

работников(УД) ником( ГВ)

![]()

![]()

![]()

![]()

![]()

![]()

![]() Кол-во отработанных Среднедневная вы-

Кол-во отработанных Среднедневная вы-

![]()

![]()

![]() Дней 1 раб-ком за год работка прод-ции

Дней 1 раб-ком за год работка прод-ции

![]()

![]() (Д) 1 работн.( ДВ)

(Д) 1 работн.( ДВ)

![]()

![]()

![]()

![]()

![]()

![]()

![]() Средняя продолжитель. Среднечасовая выр-

Средняя продолжитель. Среднечасовая выр-

![]()

![]()

![]()

![]() Рабочего дня (П) тка прод-ции (ЧВ)

Рабочего дня (П) тка прод-ции (ЧВ)

|  |

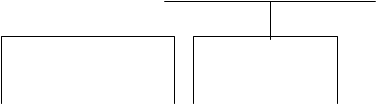

Факторы связанные со Факторы , связанные

![]() Снижением трудоем-. С изменением стои-

Снижением трудоем-. С изменением стои-

кости мостной оценки

![]()

![]()

![]()

![]() продукции

продукции

| |||

![]()

![]()

![]()

![]()

![]()

![]() техн.уровень Организация

техн.уровень Организация

![]()

![]() производства производства Измен.стр-ры Измен.ур-

производства производства Измен.стр-ры Измен.ур-

![]()

![]()

![]()

![]()

![]() прод-ции Непроизводственные затраты рабочего времен

прод-ции Непроизводственные затраты рабочего времен

![]()

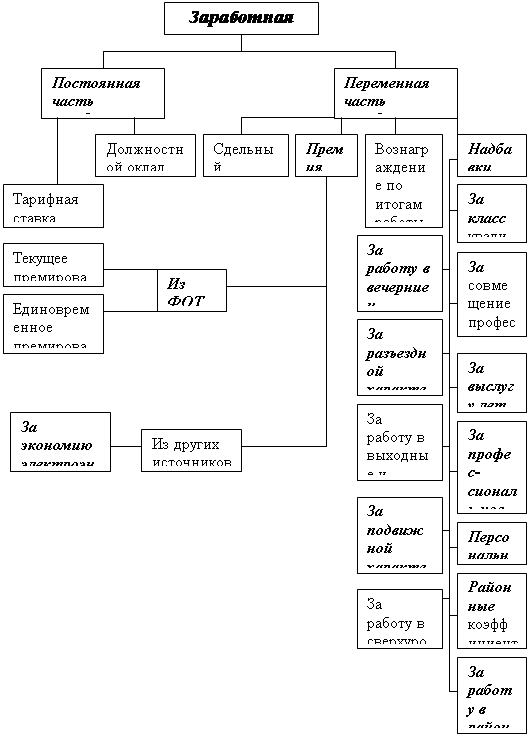

Схема факторной системы переменного фонда заработной платы

![]()

![]()

![]()

![]()

![]() Переменная часть ФЗП

Переменная часть ФЗП

| |||

| |||

Объем производства Структура Прямая оплата

![]()

![]() Продукции (ВВП) произв-ва(УДi) труда за ед.пр-ции

Продукции (ВВП) произв-ва(УДi) труда за ед.пр-ции

![]()

![]()

![]()

![]() (УЗП)

(УЗП)

|  | ||

Удельная трудоемкость Удельная оплата

Продукции(УТЕ) труда за 1 чел-ч

![]()

![]() (ОТ)

(ОТ)

.

| Приложение к приказу Минфина РФ от 22 июля 2003 г. № 67н Бухгалтерский баланс | |||||||||||||||||||||||||||||||||||||||

| на | 1 января 2005 |

|

|

| Коды | ||||||||||||||||||||||||||||||||||

| Форма № 1 по ОКУД | 0710001 | ||||||||||||||||||||||||||||||||||||||

| Дата (год, месяц, число) | 30.01.2005 | ||||||||||||||||||||||||||||||||||||||

| Организация | Общество с ограниченной ответсвенностью "Сантек" | по ОКПО | |||||||||||||||||||||||||||||||||||||

| Идентификационный номер налогоплательщика | ИНН | ||||||||||||||||||||||||||||||||||||||

| Вид деятельности | по ОКВЭД | ||||||||||||||||||||||||||||||||||||||

| Организационно-правовая форма / форма собственности | |||||||||||||||||||||||||||||||||||||||

| / | по ОКОПФ/ОКФС | ||||||||||||||||||||||||||||||||||||||

| Единица измерения: тыс. руб. / млн. руб. (ненужное зачеркнуть) | по ОКЕИ | 384/385 | |||||||||||||||||||||||||||||||||||||

| Местонахождение (адрес) | |||||||||||||||||||||||||||||||||||||||

| Дата утверждения | |||||||||||||||||||||||||||||||||||||||

| Дата отправки (принятия) | |||||||||||||||||||||||||||||||||||||||

| Актив | Код по- | На начало | На конец отчет- |

| казателя | отчетного года | ного периода | |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | 0 | ||

| Нематериальные активы | 110 | 0 | |

| Основные средства | 120 | 108333 | 112443 |

| Незавершенное строительство | 130 | 703 | 703 |

| Доходные вложения в материальные ценности | 135 | 0 | 0 |

| Долгосрочные финансовые вложения | 140 | 0 | 0 |

| Отложенные налоговые активы | 145 | 0 | 0 |

| Прочие внеоборотные активы | 150 | 0 | 0 |

| 151 | 0 | 0 | |

| Итого по разделу I | 190 | 109036 | 113146 |

| II. ОБОРОТНЫЕ АКТИВЫ | 6377 | ||

| Запасы | 210 | 5404 | |

| в том числе: | 2237 | ||

| сырье, материалы и другие аналогичные ценности | 211 | 1646 | |

| животные на выращивании и откорме | 212 | 0 | 0 |

| затраты в незавершенном производстве | 213 | 1598 | 2228 |

| готовая продукция и товары для перепродажи | 214 | 2448 | 1465 |

| товары отгруженные | 215 | 0 | 0 |

| расходы будущих периодов | 216 | 94 | 65 |

| прочие запасы и затраты | 217 | 0 | 0 |

| 218 | 0 | 0 | |

| Налог на добавленную стоимость по приобретенным | 3034 | ||

| ценностям | 220 | 3223 | |

| Дебиторская задолженность (платежи по которой | 0 | ||

| ожидаются более чем через 12 месяцев после | |||

| отчетной даты) | 230 | 0 | |

| в том числе покупатели и заказчики | 231 | 0 | 0 |

| Дебиторская задолженность (платежи по которой | 1869 | ||

| ожидаются в течение 12 месяцев после отчетной | |||

| даты) | 240 | 3827 | |

| в том числе покупатели и заказчики | 241 | 0 | 0 |

| Краткосрочные финансовые вложения | 250 | 0 | 0 |

| Денежные средства | 260 | 176 | 30 |

| Прочие оборотные активы | 270 | 0 | 0 |

| 271 | 0 | 0 | |

| Итого по разделу II | 290 | 11456 | 12484 |

| БАЛАНС | 300 | 120492 | 125630 |

| Форма 0710001 с. 2 | |||||||||||||

| Пассив | Код по- | На начало | На конец отчет- | ||||||||||

| казателя | отчетного периода | ного периода | |||||||||||

| 1 | 2 | 3 | 4 | ||||||||||

| III. КАПИТАЛ И РЕЗЕРВЫ | 100 | 100 | |||||||||||

| Уставный капитал | 410 | ||||||||||||

| Собственные акции, выкупленные у акционеров | 411 | ( 0) | ( 0) | ||||||||||

| Добавочный капитал | 420 | 0 | 0 | ||||||||||

| Резервный капитал | 430 | 0 | 0 | ||||||||||

| в том числе: | 0 | 0 | |||||||||||

| резервы, образованные в соответствии | |||||||||||||

| с законодательством | 431 | ||||||||||||

| резервы, образованные в соответствии | 0 | 0 | |||||||||||

| с учредительными документами | 432 | ||||||||||||

| 433 | 0 | 0 | |||||||||||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 103385 | 119698 | ||||||||||

| Итого по разделу III | 490 | 103485 | 119798 | ||||||||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 0 | 0 | |||||||||||

| Займы и кредиты | 510 | ||||||||||||

| Отложенные налоговые обязательства | 515 | 0 | 0 | ||||||||||

| Прочие долгосрочные обязательства | 520 | 0 | 0 | ||||||||||

| 521 | 0 | 0 | |||||||||||

| Итого по разделу IV | 590 | 0 | 0 | ||||||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 0 | 0 | |||||||||||

| Займы и кредиты | 610 | ||||||||||||

| Кредиторская задолженность | 620 | 17077 | 5832 | ||||||||||

| в том числе: | 14931 | 5000 | |||||||||||

| поставщики и подрядчики | 621 | ||||||||||||

| задолженность перед персоналом организации | 622 | 371 | 762 | ||||||||||

| задолженность перед государственными | 185 | 70 | |||||||||||

| внебюджетными фондами | 623 | ||||||||||||

| задолженность по налогам и сборам | 624 | 105 | |||||||||||

| прочие кредиторы | 625 | 1415 | 0 | ||||||||||

| Задолженность перед участниками (учредителями) | 0 | 0 | |||||||||||

| по выплате доходов | 630 | ||||||||||||

| Доходы будущих периодов | 640 | 0 | 0 | ||||||||||

| Резервы предстоящих расходов | 650 | 0 | 0 | ||||||||||

| Прочие краткосрочные обязательства | 660 | 0 | 0 | ||||||||||

| 661 | 0 | 0 | |||||||||||

| Итого по разделу V | 690 | 17007 | 5832 | ||||||||||

| БАЛАНС | 700 | 120492 | 125630 | ||||||||||

| СПРАВКА о наличии ценностей, | |||||||||||||

| учитываемых на забалансовых счетах | |||||||||||||

| Арендованные основные средства | 910 | 0 | 0 | ||||||||||

| в том числе по лизингу | 911 | 0 | 0 | ||||||||||

| Товарно-материальные ценности, принятые на | 0 | 0 | |||||||||||

| ответственное хранение | 920 | ||||||||||||

| Товары, принятые на комиссию | 930 | 0 | 0 | ||||||||||

| Списанная в убыток задолженность | 0 | 0 | |||||||||||

| неплатежеспособных дебиторов | 940 | ||||||||||||

| Обеспечения обязательств и платежей полученные | 950 | 0 | 0 | ||||||||||

| Обеспечения обязательств и платежей выданные | 960 | 0 | 0 | ||||||||||

| Износ жилищного фонда | 970 | 0 | 0 | ||||||||||

| Износ объектов внешнего благоустройства и других | 0 | 0 | |||||||||||

| аналогичных объектов | 980 | ||||||||||||

| Нематериальные активы, полученные в пользование | 990 | 0 | 0 | ||||||||||

| 995 | 0 | 0 | |||||||||||

| Руководитель | ,, | Главный бухгалтер | ,, | ||||||||||

| (подпись) | (расшифровка подписи) | (подпись) | (расшифровка подписи) | ||||||||||

| « | 30.11.2005 | ||||||||||||

| Приложение к приказу Минфина РФ от 22 июля 2003 г. № 67н Отчет о прибылях и убытках | |||||||||||||||

| за | 2004 год | Коды | |||||||||||||

| Форма № 2 по ОКУД | 0710002 | ||||||||||||||

| Дата (год, месяц, число) | 30.01.2005 | ||||||||||||||

| Организация | Общество с ограниченной ответсвенностью "Сантек" | по ОКПО | |||||||||||||

| Идентификационный номер налогоплательщика | ИНН | ||||||||||||||

| Вид деятельности | по ОКВЭД | ||||||||||||||

| Организационно-правовая форма / форма собственности | |||||||||||||||

| по ОКОПФ/ОКФС | |||||||||||||||

| Единица измерения: тыс. руб. / млн. руб. (ненужное зачеркнуть) | по ОКЕИ | 384/385 | |||||||||||||

| Показатель | За отчетный | За аналогичный | |||||||||||||

| наименование | код | период | период преды- | ||||||||||||

| дущего года | |||||||||||||||

| 1 | 2 | 3 | 4 | ||||||||||||

| Доходы и расходы по обычным видам | |||||||||||||||

| деятельности | |||||||||||||||

| Выручка (нетто) от продажи товаров, продукции, работ, | 100800 | 99980 | |||||||||||||

| услуг (за минусом налога на добавленную стоимость, | |||||||||||||||

| акцизов и аналогичных обязательных платежей) | 010 | ||||||||||||||

| 011 | 0 | 0 | |||||||||||||

| Себестоимость проданных товаров, продукции, | ( 80600) | ( 70001) | |||||||||||||

| работ, услуг | 020 | ||||||||||||||

| 021 | ( 0) | 0 | |||||||||||||

| Валовая прибыль | 029 | 20200 | 29979 | ||||||||||||

| Коммерческие расходы | 030 | ( 0) | ( 0) | ||||||||||||

| Управленческие расходы | 040 | ( 0) | ( 0) | ||||||||||||

| Прибыль (убыток) от продаж | 050 | 20200 | 29979 | ||||||||||||

| Прочие доходы и расходы | |||||||||||||||

| Проценты к получению | 060 | 0 | 0 | ||||||||||||

| Проценты к уплате | 070 | ( 0) | ( 0) | ||||||||||||

| Доходы от участия в других организациях | 080 | 0 | 0 | ||||||||||||

| Прочие операционные доходы | 090 | 0 | 0 | ||||||||||||

| 091 | 0 | 0 | |||||||||||||

| Прочие операционные расходы | 100 | ( 0) | ( 0) | ||||||||||||

| 110 | 0 | 0 0 | |||||||||||||

| Внереализационные доходы | 120 | 2632 | 0 0 | ||||||||||||

| 121 | |||||||||||||||

| Внереализационные расходы | 130 | ( 1367) | ( 1241) | ||||||||||||

| 131 | 0 | 0 | |||||||||||||

| Прибыль (убыток) до налогообложения | 140 | 21465 | 28732 | ||||||||||||

| Отложенные налоговые активы | 141 | 0 | 0 | ||||||||||||

| Отложенные налоговые обязательства | 142 | 0 | 0 | ||||||||||||

| Текущий налог на прибыль | 150 | ( 5152) | ( 6897) | ||||||||||||

| 180 | 0 | 0 | |||||||||||||

| Чистая прибыль (убыток) отчетного | 16313 | 21841 | |||||||||||||

| периода | 190 | ||||||||||||||

| СПРАВОЧНО. | 0 | 0 | |||||||||||||

| Постоянные налоговые обязательства (активы) | 200 | ||||||||||||||

| Базовая прибыль (убыток) на акцию | 201 | 0 | 0 | ||||||||||||

| Разводненная прибыль (убыток) на акцию | 202 | 0 | 0 | ||||||||||||

0

Форма 0710002 с. 2 Расшифровка отдельных прибылей и убытков | ||||||||||||

| Показатель | За отчетный период | За аналогичный период | ||||||||||

| предыдущего года | ||||||||||||

| наименование | код | прибыль | убыток | прибыль | убыток | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||||||

| Штрафы, пени и неустойки, приз- | 0 | 0 | 0 | 0 | ||||||||

| нанные или по которым получены | ||||||||||||

| решения суда (арбитражного суда) | ||||||||||||

| об их взыскании | 210 | |||||||||||

| Прибыль (убыток) прошлых лет | 220 | 0 | 0 | 0 | 0 | |||||||

| Возмещение убытков, причиненных | 0 | 0 | 0 | 0 | ||||||||

| неисполнением или ненадлежащим | ||||||||||||

| исполнением обязательств | 230 | |||||||||||

| Курсовые разницы по операциям | 0 | 0 | 0 | 0 | ||||||||

| в иностранной валюте | 240 | |||||||||||

| Отчисления в оценочные резервы | 250 | х | 0 | х | 0 | |||||||

| Списание дебиторских и кредитор- | 0 | 0 | 0 | 0 | ||||||||

| ских задолженностей, по которым | ||||||||||||

| истек срок исковой давности | 260 | |||||||||||

| 270 | ||||||||||||

| Руководитель | ,, | Главный бухгалтер | ,, | |||||||||

| (подпись) | (расшифровка подписи) | (подпись) | (расшифровка подписи) | |||||||||

| 30.11.2005 | ||||||||||||

Похожие работы

... выданных раздатчикам денег на выдачу заработной платы. Однако такая книга в бухгалтерии предприятия не ведется, что тоже следует отметить как недостаток организации бухгалтерского учета труда и заработной платы в организации. Заработную плату выдают в течение трех дней. По истечении этого срока раздатчики против фамилий работников, не получивших заработную плату, делает отметку «депонировано» и ...

... или уполномоченным лицо, а расчет причитающейся заработной платы и других выплат производится работником бухгалтерии. 2. Организация учета труда и заработной платы в ООО «Алтайпрофиль» 2.1 Характеристика предприятия ООО «Алтайпрофиль» Общество с ограниченной ответственностью - «Алтайпрофиль» (в дальнейшем Общество), создано путем приведения в соответствие с Законом РФ «Об обществах с ...

... по расходным кассовым ордерам, на которых делают пометку “Разовый расчет по заработной плате”. Расчетно-платежная ведомость является регистром аналитического учета расчета с рабочими по заработной плате. На предприятиях на каждого работника открывают лицевые счета (формы Т-54), на лицевой стороне указывают необходимые сведения о работнике (семейное положение, разряд, оклад, стаж), а на обратной ...

... молока (34,91%) и картофель (17,44%), далее идут «Работы и услуги» (15,26%), куда относится услуги по переработке молока и производства овощей. 3. СОСТОЯНИЕ УЧЕТА ТРУДА И ЕГО ОПЛАТЫ 3.1 Первичный учет труда и заработной платы Труд работников - это важнейший элемент процесса производства. В производстве труд играет ведущую роль, стоимость труда входит в себестоимость произведенной ...

0 комментариев