Навигация

Учет труда и заработной платы на предприятии

41330

знаков

5

таблиц

1

изображение

Министерство образования РФ

Читинский Государственный Университет

Институт Экономики и Управления

Кафедра экономики

Курсовая работа

По предмету: Бухгалтерский учет

На тему: Учет труда и заработной платы на предприятии.

Выполнил: Пономарчук Е.Г.

Проверил: Деревцова О.М.

Чита 2004

Содержание

Введение 3

1 Организация труда и учет заработной платы5

1.2 Учет рабочего времени9

1.3 Состав фонда заработной платы и выплат социального характера11

1.4 Документальное оформление расчетов по оплате труда12

1.5 Учет удержаний из заработной платы14

1.6 Синтетический учет расчетов по оплате труда16

Учет оплаты труда16

Книга хозяйственных операций17

2. Технико-экономическая характеристика механизированной дистанции погрузо-разгрузочных работ18

2.2 Синтетический учет расчетов по оплате труда в дистанции23

Заключение26

Введение

Железные дороги как хозяйствующие субъекты являются потребителями различной экономической информации, одним из источников которой является бухгалтерский учет. Бухгалтерский учет в рыночной экономике имеет особенно большое значение в управлении предприятиями. Данные бухгалтерского учета позволяют вырабатывать управленческие решения.

Бухгалтерский учет на железных дорогах обеспечивает функционирование рыночного механизма управления хозяйством наряду с государственным регулированием.

Учет труда и средств на его оплату занимает одно из центральных мест в бухгалетрском учете на предприятиях железнодорожного транспорта. Составляя в эксплуатационных расходах почти 40%, затраты на оплату труда оказывают значительное влияние на формирование финансовых результатов деятельности предприятий.

Основными задачами учета труда и его оплату являются: своевременное и правильное начисление заработка каждому работнику в соответствии с выполненной работой и установленными условиями оплаты труда; точного исчисления налогов и других удержаний из начисленного заработка, своевременное их перечисление по назначению; обеспечение своевременной выплаты заработной платы; правильное включение затрат на оплату труда и отчислений на социальные нужды в себестоимость продукции (работ, услуг); формирование достоверной информации по труду и его оплате, необходимой для оперативного руководства и составления отчетности, а также для осуществления расчетов с налоговыми органами.

На основе этой информации проводится контроль за использованием рабочего времени на производстве, внедрением прогрессивных методов оплаты труда, соблюдением соотношения между ростом производительности труда и его оплатой, за уровнем затрат на оплату труда, использованием средств, направляемых на потребление.

Целью данной курсовой работы является изучение бухгалтерского учета расчетов по оплате труда с работниками линейного предприятия железной дороги на примере Читинской механизированной дистанции погрузочно-разгрузочных работ, а также проведение анализа по данному объекту учета, на основе проведенного анализа сделать выводы и предложения по совершенствованию организации труда и его оплаты в механизированной дистанции.

1 Организация труда и учет заработной платы

Действующее законодательство предоставляет предприятиям и организациям самостоятельно выбирать и устанавливать системы оплаты труда. Система, форма оплаты труда, размеры тарифных ставок, окладов, система премирования фиксируются в коллективном договоре, учетной политике и других актах, издаваемых на предприятии (ст.80 КЗоТ). О любых изменениях в условиях оплаты труда или о введении новых условий администрация предприятия обязана предупредить работников не позднее, чем за два месяца (ст. 85 КЗоТ).

Оплата труда - это совокупность средств, выплаченных работникам в денежной и натуральной форме как за отработанное время и выполненную работу, так и за неотработанное время в соответствии с действующим законодательством.

Различают основную и дополнительную оплату труда.

К основной относится оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты в связи с отклонениями от нормальных условий работы, за сверхурочные работы, за руководство бригадой, оплата простоев не по вине рабочих и т.п.

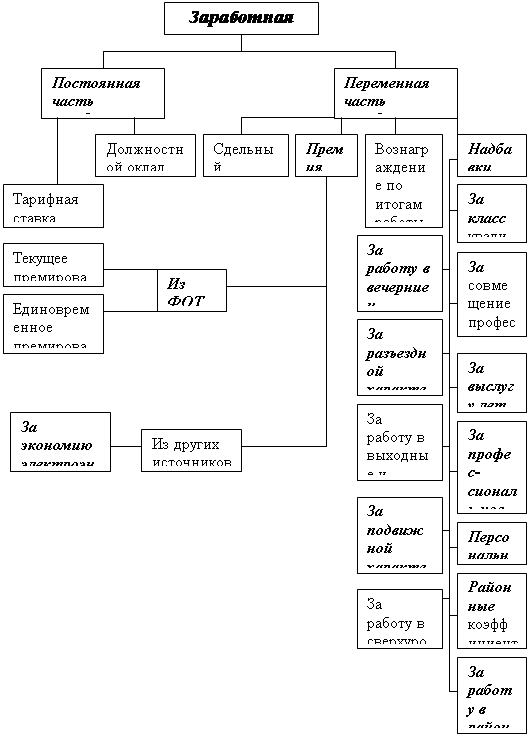

К дополнительной оплате труда относятся выплаты за непроработанное время, предусмотренные законодательством по труду: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, за время выполнения государственных и общественных обязанностей, выходного пособия при увольнении и другие выплаты. Структурная схема заработной платы представлена на рисунке 1.

Для оплаты труда работников могут применяться различные системы.

Тарифная система - совокупность нормативов, с помощью которых регулируется уровень заработной платы различных групп и категорий работников в зависимости от сложности выполняемой работы, условий и характера труда.

Основными элементами тарифной системы являются: тарифно - квалификационные справочники, тарифные сетки, тарифные ставки.

Тарифно - квалификационный справочник - это сборник, в котором содержатся сгруппированные по производствам и видам работ квалификационные характеристики профессий (должностей) работников. На основе справочников производится тарификация (определение степени сложности) работ и присвоение разрядов работникам.

Тарифная сетка - таблица, устанавливающая соответствие между разрядами оплаты труда и коэффициентами оплаты труда. С помощью тарифной сетки определяется размер тарифной ставки в зависимости от разряда выполняемой работы. Единая тарифная сетка представлена в Приложении 1.

Тарифная ставка - это размер оплаты труда определенной сложности, произведенного за единицу времени (час, день, месяц).

Бестарифная система - определение размера заработной платы каждого работника в зависимости от конечного результата работы всего рабочего коллектива.

Система плавающих окладов - ежемесячное определение размера должностного оклада работника в зависимости от роста (снижения) производительности труда на участке, обслуживаемом работником, при условии выполнения задания по выпуску продукции.

Система, базирующаяся на комиссионной основе - установление размера заработной платы в виде фиксированного процента от дохода, получаемого предприятием от реализации продукции (работ, услуг).

Наиболее распространенной является тарифная система оплаты труда.

Основными формами оплаты труда являются повременная и сдельная.

При повременной форме оплата производится за определенное количество отработанного времени независимо от количества выполненных работ. Заработок рабочих определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней. Заработок других категорий работников определяют следующим образом: если эти работники отработали все дни месяца, то их оплату составят установленные для них оклады; если же они отработали неполное число рабочих дней, то их заработок определяют делением оклада на календарное количество рабочих дней и умножением полученного результата на количество оплачиваемых за счет предприятия рабочих дней.

При повременно - премиальной системе оплаты труда к сумме заработка по тарифу прибавляют премию в определенном проценте к тарифной ставке или к другому измерителю.

Сдельная заработная плата различается: сдельно – премиальная, сдельно – прогрессивная, прямая сдельная, сдельно – косвенная, аккордная.

При прямой сдельной системе оплата труда работников осуществляется за число единиц изготовленной ими продукции и выполненных работ, исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации.

Сдельно - премиальная система оплаты труда рабочих предусматривает премирование за перевыполнение норм выработки и достижение определенных качественных показателей (отсутствие брака).

При сдельно - прогрессивной системе оплата повышается за выработку сверх нормы.

При косвенно - сдельной системе оплата труда наладчиков, комплектовщиков, помощников мастеров и других рабочих осуществляется в процентах к заработку основных рабочих обслуживаемого участка.

Аккордная форма оплаты труда предусматривает определение совокупного заработка за выполнение определенных стадий работы или производство определенного объема продукции.

Рис. 1. Структурная схема заработной платы

1.2 Учет рабочего времени

Статья 77 КЗоТ устанавливает, что оплата труда каждого работника зависит от его личного трудового вклада и качества труда и максимальным размером не ограничивается, но не может быть ниже законодательно установленного минимального размера оплаты труда. Нормальная продолжительность рабочего времени - 40 часов в неделю (ст.42 КЗоТ). Сокращенная продолжительность рабочего времени устанавливается для определенных категорий работников: для подростков в возрасте от 16 до 18 лет - 36 часов в неделю, для подростков в возрасте от 15 до 16 лет - 24 часа в неделю, для работников, занятых на работах с вредными условиями труда - 36 часов в неделю, для врачей и среднего медицинского персонала - от 35 до 38,5 часа в неделю, для педагогических работников образовательных учреждений - 36 часов в неделю, для женщин, работающих в районах Крайнего Севера и приравненных к ним местностях, а также для женщин, работающих в сельской местности - 36 часов в неделю, для инвалидов первой и второй групп - 35 часов в неделю.

Неполное рабочее время устанавливается по соглашению между работником и работодателем либо по просьбе работника, либо по инициативе администрации предприятия (ст. 49 КЗоТ).

Учет рабочего времени может быть поденным, понедельным и суммированным. При поденном учете продолжительность рабочего дня постоянная. При недельном учете рабочего времени должно выполняться правило: в пределах недели соблюдается установленная продолжительность рабочего времени при том, что в один день может быть отработано больше ( по сравнению с нормой) часов, а в другой - меньше. Суммированный учет рабочего времени применяется на предприятиях с непрерывным циклом производства при установлении сменного режима работы, например, на транспорте. В основе суммированного учета рабочего времени лежат нормы рабочего времени, рассчитанные на определенные периоды (месяц, квартал, год) исходя из нормальной продолжительности рабочего времени.

Для правильного начисления заработной платы необходимо вести учет отработанного времени. Для учета использования рабочего времени всех категорий служащих и контроля за соблюдением рабочими и служащими рабочего распорядка, для получения данных об отработанном времени, а также для составления статистической отчетности по труду на предприятиях ведется табель учета использования рабочего времени (форма № Т-12 и Т-13).

Формы Т-12 “Табель учета использования рабочего времени и расчета заработной платы” и Т-13 “Табель учета использования рабочего времени” утверждены постановлением Госкомстата России от 30 октября 1997 года №71а “Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве” и могут использоваться на предприятиях всех форм собственности. Табель учета рабочего времени представлен в Приложении 2.

Табель составляется в одном экземпляре уполномоченным на это лицом. Заполненный табель подписывается лицом, ответственным за его ведение, и руководителем, после чего сдается в бухгалтерию предприятия, где на его основе рассчитывается заработная плата. Учет использования рабочего времени осуществляется в табеле методом сплошной регистрации явок и неявок на работу, либо путем регистрации только отклонений (неявок, опозданий и т.д.).

Для отражения использования рабочего времени за каждый день в табеле отведено две строки - одна строка для отметок условных обозначений видов затрат рабочего времени, а другая строка - для записи количества часов по ним.

Отметки в табеле о причинах неявок на работу или о работе в режиме неполного рабочего дня, о работе в сверхурочное время и других отступлениях от нормальных условий работы должны быть сделаны только на основании документов, оформленных надлежащим образом ( листок о нетрудоспособности, справки о выполнении государственных или общественных обязанностей и т.п.).

1.3 Состав фонда заработной платы и выплат социального характераСостав фонда заработной платы и выплат социального характера определен Инструкцией от 1.01.96г. В соответствии с Инструкцией о составе фонда заработной платы расходы организации, связанные с оплатой труда и другие выплаты работникам делятся на три части: фонд заработной платы; выплаты социального характера; расходы, не относящиеся к фонду заработной платы и выплатам социального характера. Средства направляемые на потребление объединяют денежные и натуральные выплаты, носящие индивидуальный характер. Фонд потребления включает выплаты за счет фонда социальной защиты и расходов на содержание объектов здравоохранения, культуры и спорта. В состав средств, направляемых на потребление включаются: средства фонда оплаты труда. Взаимосвязь фонда потребления и средств, направленных на потребление представлена на рисунке 2.

Фонд заработной платы включает: оплата за отработанное время, оплата за неотработанное время (ежегодные и дополнительные отпуска, льготные часы подростков и т.д.), единовременные поощрительные выплаты (разовые премии, вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет, материальная помощь (кроме предоставленной работникам на погребение, по семейным обстоятельствам и т.д., которые относятся к выплатам социального характера), дополнительные выплаты при предоставлении ежегодного отпуска, денежная компенсация за неиспользованный отпуск, стоимость бесплатно выдаваемых работникам в качестве поощрения акций или льгот по приобретению акций и другие единовременные поощрения, включая стоимость подарков); выплаты на питание, жилье, топливо.

Выплаты социального характера - компенсации и социальные льготы,

предоставленные работникам, без социальных пособий из государственных и негосударственных бюджетных фондов - надбавка к пенсиям работающим в организации, единовременные пособия уходящим на пенсию ветеранам труда,

оплата путевок работникам и членам их семей на лечение, отдых, экскурсии, путешествия за счет средств организации, расходы на погашение ссуд, выданных работникам организации, суммы предоставленные работникам для первоначального взноса или на погашение кредита на жилищное строительство и другие.

Расходы, не относящиеся к фонду заработной платы и выплатам социального характера. К этим расходам относятся: доходы по акциям и другие доходы от участия работников в собственности организации (дивиденды, проценты, выплаты по долевым паям и т.д.); страховые взносы в Фонд социального страхования, фонды обязательного медицинского страхования; выплаты из внебюджетных фондов, а также договорам личного, имущественного и иного страхования; стоимость выданных бесплатно форменной одежды, обмундирования, остающихся в личном постоянном пользовании или сумма льгот в связи с их продажей по пониженным ценам; командировочные расходы, выплаченные взамен суточных и другие.

1.4 Документальное оформление расчетов по оплате трудаДля учета личного состава, начисления и выплат заработной платы используют следующие формы документов.

1) приказ (распоряжение) (формы Т-1) о приеме на работу составляется на каждого члена трудового коллектива работником отдела кадров. На оборотной стороне указывают в качестве кого может быть использован работник, его разряд, оклад, испытательный срок;

2) личная карточка (формы Т-2) заполняется на каждого работника организации в одном экземпляре. В восьми ее разделах содержатся сведения о работнике (фамилия, имя, отчество, дата и место рождения, образование и т.д.), сведения о воинском учете, назначении и перемещении, отпуске и другие;

3) приказ ( распоряжение) (формы Т-5) о переводе на другую работу;

4) приказ ( распоряжение) (формы Т-6) о предоставлении отпуска;

5) приказ (распоряжение) (формы Т-8) о прекращении трудового договора. Указывают причину увольнения, расчет по начисленным и удержанным суммам и приводятся сведения о несданных имущественных ценностях.

Табель учета использования рабочего времени и расчета заработной платы (формы Т-12) и Табель учета использования рабочего времени (формы Т-13) применяют для осуществления табельного учета и контроля трудовой дисциплины.

Учет выработки рабочих в организациях осуществляют мастера, бригадиры и другие работники, на которых возложены эти обязанности. Для учета выработки применяют различные формы первичных документов: наряды на сдельную работу, ведомости учета выполненных работ и другие. Независимо от формы первичные документы содержат в себе следующие реквизиты: место работы (цех, участок), время работы (дата), наименование и разряд работы, количество и качество работы, фамилии, инициалы, табельные номера и разряды рабочих, норму времени и расценку за единицу работы, сумму заработной платы рабочих, шифры учета затрат, на которые относится начисленная заработная плата, количество нормо - часов по выполненной работе.

Оформленные первичные документы по учету выработки и выполненных работ вместе со всеми дополнительными документами (листками на оплату простоев, на доплаты, актами о браке и др.) передаются в бухгалтерию. Для определения суммы заработной платы, подлежащей выдаче на руки работникам, необходимо определить сумму заработка работников за месяц и произвести из этой суммы удержания. Эти расчеты производят обычно в расчетно-платежной

ведомости (форма №19), которая служит и для выплаты заработной платы за месяц. В левой части этой ведомости записывают суммы начисленной заработной платы по ее видам (сдельно, повременно, премии и разного рода оплаты), а в правой - удержания по их видам и сумму к выдаче. На каждого работника в ведомости отводят одну строку.

На ряде предприятий применяют вместо расчетно-платежной ведомости отдельно расчетную ведомость и платежные ведомости. В расчетной ведомости определяют суммы заработной платы, подлежащие выплате. Платежную ведомость используют лишь для выплаты заработной платы.

Аванс за первую половину месяца выдают по платежной ведомости. Сумму аванса обычно определяют из расчета 40% заработка по тарифным ставкам или окладам.

Заработную плату выдают из кассы в течение трех дней. По истечение этого срока кассир против фамилий работников, не получивших заработную плату, делают отметку “депонировано”, составляет реестр не выданной заработной платы и на титульном листе ведомости указывает фактически выданную заработную плату и неполученную заработную плату. Суммы невыплаченной заработной платы по истечении трех дней сдают в банк на расчетный счет.

Выплаты, не совпадающие со временем общей выдачи заработной платы (внеплановые авансы, отпускные) производят по расходным кассовым ордерам, на которых делают пометку “Разовый расчет по заработной плате”. Расчетно-платежная ведомость является регистром аналитического учета расчета с рабочими по заработной плате.

На предприятиях на каждого работника открывают лицевые счета (формы Т-54), на лицевой стороне указывают необходимые сведения о работнике (семейное положение, разряд, оклад, стаж), а на обратной стороне - все виды начислений и удержаний из заработной платы за каждый месяц. По этим данным легко рассчитать средний заработок за любой период времени. По истечении месяца для проверки правильности в карточках необходимо составить оборотные ведомости по аналитическим счетам.

Договор гражданско-правового характера (подряда, поручения, аренды, купли - продажи, мены, комиссии и др.) заключаются между организацией и работниками, привлекаемыми со стороны для выполнения конкретных работ, которые организация не может выполнить своими силами. Выполненные по договору работы оплачивают по счету - заявлению исполнителя, форму которого разрабатывает сама организация. Основанием для оплаты работ служит резолюция руководителя организации.

1.5 Учет удержаний из заработной платы

Удержания из заработной платы можно разделить на: обязательные удержания; удержания по инициативе администрации предприятия; удержания по заявлению работника.

К обязательным удержаниям относятся: налог на доходы с физических лиц (Д-т 70 К-т 68); удержания по исполнительным листам (Д-т 70 К-т 76/ “Расчеты по исполнительным листам”).

Удержания по инициативе администрации предприятия могут производиться в определенных законодательством случаях (ст. 124 КЗоТ):

1) для возвращения аванса, выданного в счет заработной платы; для возврата суммы, излишне выплаченных вследствие счетных ошибок; для погашения неизрасходованного аванса, выданного на служебную командировку.;

2) суммы, выплаченные за неотработанные дни отпуска;

3) при возмещении материального ущерба, причиненного по вине работника;

4) за брак продукции.

Учет удержаний из заработной платы представлен в таблице 1.

Таблица 1.

Учет удержаний из заработной платы

| Содержание операции | Документ | Корреспондирующие счета | |

| Дебет | Кредит | ||

| Удержаны из заработной платы | Расчетная ведомость | ||

| Подоходный налог с физических лиц | 70 | 68 | |

| Налог на доходы от участия в предприятии | 70 | 68 | |

| Отчисления в пенсионный фонд | 70 | 69-2 | |

| По исполнительным документам | 70 | 76 | |

| Своевременно невозвращенные подотчетные суммы | 70 | 71 | |

| За причиненный материальный ущерб | 70 | 73-3 | |

| За товары, купленные в кредит | 70 | 73-1, 76 | |

| По полученным займам | 70 | 73-2 | |

| Профсоюзные взносы | 70 | 76 | |

| За допущенный брак | Акт о браке | 70 | 73,3 |

| Выплачены из кассы заработная плата, пособия по временной нетрудоспособности, премии, доходы от участия в предприятии | Платежная ведомость | 70 | 50 |

| Перечислена оплата труда в сбербанк | То же | 70 | 51 |

| Депонированы суммы оплаты труда | Справка бухгалтерии | 70 | 76 Расчеты с депонентами |

1.6 Синтетический учет расчетов по оплате труда

Синтетический учет расчетов по оплате труда ведется на счете 70 “Расчеты с персоналом по оплате труда”. Этот счет пассивный. По кредиту этого счета отражают начисления по оплате труда, пособий за счет отчислений на государственное социальное страхование и др., а также доходов от участия в предприятии, а по дебету - удержания из начисленной суммы заработной платы, выдачу причитающихся сумм заработной платы и не выданной в срок заработной платы. Учет оплаты труда представлен в таблице 1. Учет операций по расчетам с персоналом по оплате труда представлен на рисунке 2. В таблице 2. представлена книга хозяйственных операций.

В связи с переходом с 1 января 2001 года на новый План счетов вместо счета 88 будет применяться счет 84 “Нераспределенная прибыль (непокрытый убыток)”; вместо счета 96 будет применяться счет 86 “Целевые финансирования”; вместо 89 счета будет применяться счет 96 “Создание резерва”; вместо 86 счета применяться счет 82 “Резервный капитал”.

Таблица 1.

Учет оплаты труда

| Содержание операции | Документ | Корреспондирующие счета | |

| Дебет | Кредит | ||

| Начислена заработная плата за проработанное время, выполненные работы, премии, доплаты, надбавки, за отпуск, выполнение государственных обязанностей, льготные часы подростков: | Табели, наряды, листки на доплату, ведомости и т.п | ||

| Основным производственным рабочим | 20 | 70 | |

| Рабочим, обслуживающим оборудование | 25 | 70 | |

| Обслуживающему и управленческому персоналу цехов | 25 | 70 | |

| Персоналу вспомогательных цехов | 23 | 70 | |

| Обслуживающему и управленческому персоналу предприятия | 26 | 70 | |

| Персоналу торговых, снабженческих организаций | 44 | 70 | |

| Начислены вознаграждения за изобретательство и рационализаторские предложения | Расчетная Ведомость | 26 | 70 |

| Начислены отпускные рабочим за счет резерва | То же | 89 | 70 |

| Начислены пособия по социальному страхованию | Больничные листы | 69-1 | 70 |

| Начислены вознаграждения по итогам работы за год | Расчетная ведомость | 20,23 25,26 | 70 |

| Начислены дивиденды по акциям работникам, являющимся акционерами предприятия | То же | 81 | 70 |

| Выдача заработной платы | 70 | 50 | |

| Выплата депонированной заработной платы | Расходный кассовый орден | 76 | 50 |

Таблица 2

Книга хозяйственных операций

| Наименование документа | Содержание операции | Сумма тыс.руб. | К.С. | |

| Д | К | |||

| Приходный кассовый ордер | Поступили деньги в кассу с.р.с. на выплату заработной платы | 85000 | 50 | 51 |

| Бухгалтерская справка | Учтен подоходный налог с начисленной заработной платы | 11570 | 70 | 68 |

| Бухгалтерская справка | Начислена сумма взноса в ПФ с заработной платы работников | 850 | 70 | 69 |

| Бухгалтерская справка | Начислена сумма взноса в ПФ на ФОТ | 23800 | 20 | 69 |

| Расчетно–платежная ведомость | Начислена сумма взноса в фонд занятости | 4590 | 20 | 69 |

| Бухгалтерская справка | Начислена сумма взноса в ФМС | 1275 | 20 | 69 |

| Бухгалтерская справка | 3060 | 20 | 69 | |

| Перечислено с расчетного счета: | ||||

| Платежное поручение, выписка банка | Подоходный налог | 11750 | 68 | 51 |

| Платежное поручение, выписка банка | Взнос в ПФ | 24650 | 69 | 51 |

| Платежное поручение, выписка банка | Взнос ФСС | 4590 | 69 | 51 |

| Платежное поручение, выписка банка | Взнос в фонд занятости | 1275 | 69 | 51 |

| Платежное поручение, выписка банка | Взнос ФМС | 3060 | 69 | 51 |

| Расчетно-платежная ведомость, р.к.о. | Выдана из кассы заработная плата | 85000 | 70 | 50 |

Похожие работы

... с необходимостью ухода за малолетним ребенком. Для ведения учета использования рабочего времени каждому работнику присваивается табельный номер, приводимый во всех документах по учету труда и заработной платы. Для первичного учета численности персонала предприятия в ТОО фирме «ОНИКС – ВЛД» пользуются следующими документами: Приказ руководителя о приеме на работу данного работника с указанием ...

... за первую половину месяца в счёт заработной платы. Могут быть и другие виды авансов (на командировочные расходы). Авансы, не возвращенные рабочим, удерживаются из заработной платы за месяц. Удержания в пользу различных организаций и лиц производятся по действующему законодательству и по соглашениям с работниками (профсоюзы, по соглашению - оплата кварт. платы, коммунальных услуг). Удержания по ...

... пособия является листок нетрудоспособности. Величина пособия зависит от общего стажа работы и характера заболевания. Суммы удержаний отражаются непосредственно в расчетной ведомости. Исследовав, организацию учета труда и заработной платы в МУП «Первомайское», нами был сделан вывод, что, не смотря на то, что учет труда и его оплаты в исследуемом предприятии ведется в соответствии с нормативными и ...

... или уполномоченным лицо, а расчет причитающейся заработной платы и других выплат производится работником бухгалтерии. 2. Организация учета труда и заработной платы в ООО «Алтайпрофиль» 2.1 Характеристика предприятия ООО «Алтайпрофиль» Общество с ограниченной ответственностью - «Алтайпрофиль» (в дальнейшем Общество), создано путем приведения в соответствие с Законом РФ «Об обществах с ...

0 комментариев