Особенности учета и анализа основных средств в бюджетных учреждениях

Бюджетный учет основных средств

Анализ использования основных средств

Учет и анализ использования основных средств в учреждении

Разработка рекомендаций по повышению эффективности использования основных средств в учреждении

Определение эффективности внесенных предложений

Навигация

Анализ использования основных средств

Учет и анализ использования основных средств в бюджетных учреждениях

111797

знаков

23

таблицы

2

изображения

1.3 Анализ использования основных средств

Анализ использования основных производственных фондов предполагает, прежде всего, выявление задач, на решение которых он направлен. Правильно сформулированные цели и задачи способствуют полному и всестороннему представлению изучаемого предмета. Они также позволят определить структуру и последовательность дальнейшего исследования.

К числу общих задач анализа основных производственных фондов следует отнести следующие.

1) Изучение состава и динамики основных производственных фондов, технического состояния и темпов обновления, активной их части, внедрение новой техники.

2) Определение показателей использования производственных мощностей и основных производственных фондов, а также факторов, влияющих на них.

3) Выявление влияния использования основных средств на объем производства, себестоимость продукции и другие показатели.

4) Выявление и использование резервов.

Следует, однако, учесть, что анализ основных фондов может проводиться по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования основных средств. В рамках каждого из направлений анализа основных средств решаются специфические задачи.

Так, задачами анализа структурной динамики основных средств являются: оценка размера и структуры вложений капитала в основные средства; определение характера и размера влияния изменения стоимости основных средств на финансовое положение предприятия и структуру баланса. Затем, при изучении эффективности использования основных производственных фондов анализируется движение основных средств, показатели эффективности их использования, использование времени работы оборудования; производится оценка использования оборудования. Наконец, в задачи анализа эффективности затрат по содержанию и эксплуатации оборудования входит изучение затрат на капитальный и текущий ремонт, исследование взаимосвязи объема производства, прибыли и затрат по эксплуатации оборудования.

Выбор указанных направлений анализа и решаемых аналитических задач определяется потребностями управления. Анализ структурной динамики основных средств (наряду с инвестиционным анализом) составляет содержание финансового анализа. Оценка эффективности использования основных средств и затрат по их эксплуатации относится к управленческому анализу.

Таким образом, при анализе состояния и эффективного использования основных средств необходимо ответить на следующие вопросы:

1) какова обеспеченность организации и ее структурных подразделений необходимыми для производства основными средствами, то есть соответствует ли потребности в них фактическое наличие основных средств;

2) какова динамика роста основных средств и отдельно их активной части;

3) какова степень использования основных средств;

4) какое влияние оказывает использование основных средств на объем выпускаемой продукции и другие экономические показатели работы организации;

5) имеются ли резервы роста фондоотдачи как за счет увеличения объема продукции, так и за счет улучшения использования основных средств?

По своему функциональному назначению основные фонды предприятий подразделяются на 3 группы: промышленно-производственные основные фонды, производственные основные фонды других отраслей, непроизводственные основные фонды. Наибольший удельный вес в составе основных фондов падает на промышленно-производственные основные фонды, которые непосредственно связаны с производством продукции. Кроме того, принято выделять активную и пассивную части фондов.

Для качественного анализа обеспеченности организации основными средствами целесообразно проанализировать саму структуру основных производственных фондов на начало и конец отчетного года с определением абсолютного отклонения и выявить по удельному весу конкретные причины изменения состава вышеуказанных основных средств. Для этой цели можно использовать регистры синтетического, аналитического и оперативно-технического учета. При этом анализу подлежат все источники поступления основных средств: ввод в эксплуатацию новых объектов основных средств; приобретение бывших в эксплуатации основных средств; безвозмездное получение основных средств; аренда основных средств; переоценка основных средств; выявленные при инвентаризации основные средства. Стоимость основных средств уменьшается в результате их выбытия вследствие морального и физического износа, продажи, безвозмездной передачи другим организациям, уценки, передачи в долгосрочную аренду, чрезвычайных ситуаций.

Под структурой основных фондов понимается удельный вес каждой из групп основных фондов в общей их совокупности.

В зависимости от роли и участия в производственном процессе основные фонды предприятия могут быть разделены на две группы, представляющие собой:

· активную часть основных производственных фондов, к которой относятся фонды, принимающие непосредственное участие в производственном процессе. К этой группе относятся машины, механизмы, оборудование;

· пассивную часть, к которой относятся здания, сооружения, передаточные устройства, то есть основные фонды, которые не принимают непосредственного участия в осуществлении технологического процесса, но без которых производство продукции невозможно.

Наиболее важное значение для повышения эффективности производства имеет активная часть основных производственных фондов, поэтому ее доля в структуре должна быть преобладающей.

Для анализа движения и технического состояния основных производственных фондов рассчитываются следующие показатели:

1. Срок обновления основных фондов (Тобн)

Тобн =

2. Коэффициент выбытия (Кв)

Кв =

3. Коэффициент прироста (Кпр)

Кпр =

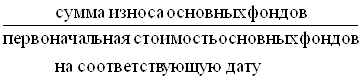

4. Коэффициент износа (Кизн)

Кизн =  .

.

Физический износ основных средств – это неизбежный процесс, но он может быть уменьшен вследствие восстановления основных средств посредством ремонта (текущего, среднего и капитального), а также модернизации и реконструкции. К работам по обслуживанию, а также текущему и среднему ремонту объектов основных средств относятся работы по их систематическому и своевременному предохранению от преждевременного износа и поддержанию в рабочем состоянии.

При анализе качественного состояния основных средств проверяется обеспечение выполнения системы планово-предупредительного ремонта, разработанной и утвержденной в организации с учетом технических характеристик основных средств, условий их эксплуатации и других причин.

5. С показателем коэффициента износа связан другой показатель состояния основных средств – коэффициент годности (Кг) основных средств, который определяется по формуле:

Кг =  ;

;

Чем коэффициент износа выше, тем хуже состояние основных средств, то есть повышается физический износ основных средств, что, в свою очередь, оказывает влияние на коэффициент годности.

Возрастание коэффициента износа и снижение показателя коэффициента годности обусловлены следующими факторами:

- использование метода начисления амортизации по данным бухгалтерского учета;

- приобретение основных средств, бывших в употреблении, от других организаций с высоким уровнем износа;

- заниженные темпы обновления основных средств;

- невыполнение мероприятий по вводу в действие основных средств, их реконструкции и модернизации.

На практике коэффициент износа основных средств не отражает фактической изношенности основных средств, и по этой причине он может уточняться в случае реализации основных средств.

Аналогичное происходит и в отношении коэффициента годности, не позволяющего в ряде случаев давать точную оценку текущей стоимости основных средств, что является результатом влияния следующих факторов:

- метод начисления амортизации в организации;

- проведение переоценки основных средств;

- консервация и восстановление основных средств.

Коэффициент обновления (Кобн) и коэффициент автоматизации основных средств (Кавт) отражают уровень их технического оснащения. Расчет этих коэффициентов осуществляется по ниже следующим формулам.

6. Коэффициент автоматизации основных средств (Кавт)

Кавт =

7. Коэффициент обновления (Кобн)

Кобн =

Обычно коэффициент обновления рассчитывается по всем основным средствам и отдельно по их активной части за определенные периоды. Сравнение полученных показателей позволяет выяснить, по какой части основных средств произошло обновление. При этом обновление основных средств происходит и в результате модернизации имеющихся в организации основных средств.

Если коэффициент обновления характеризует интенсивность обновления основных средств, то коэффициент выбытия – степень интенсивности выбытия основных средств из производства. Повышенный коэффициент выбытия по активной части оказывает отрицательное влияние на показатель фондоотдачи.

Анализ обеспеченности организации, ее структурных подразделений основными средствами служит для изучения потребности организации в основных средствах для полной выработки продукции, выявления фактического наличия основных средств, определения состояния основных средств и оценки их использования.

При проведении анализа обеспеченности хозяйствующих субъектов основными фондами необходимо изучить: достаточно ли у предприятия основных фондов, каково их наличие, состав, динамика, структура, качественное состояние, уровень производства и его организации.

Анализ основных фондов начинается с определения абсолютной величины стоимости основных фондов на начало и конец периода. Изменения размера основных фондов определяются сопоставлением наличия их на конец года с наличием на начало года, с отчетными данными предыдущих лет.

Наряду с промышленно-производственными основными фондами в составе фондов хозяйствующего субъекта имеются непроизводственные основные фонды. Это свидетельствует о том, что на балансе предприятия имеются объекты социально-культурного и бытового назначения, которые содержатся за счет доходов хозяйствующего субъекта, что является положительным моментом так как свидетельствует о достаточности доходной базы у данного субъекта.

Повышение удельного веса активной части основных фондов является свидетельством технической оснащенности, увеличения производственной мощности хозяйствующего субъекта, способствует возрастанию фондоотдачи.

Наличие непроизводственных основных фондов является свидетельством расширения сферы услуг, оказываемых работникам предприятия, что способствует улучшению их благосостояния и влияет на повышение эффективности производства.

Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными фондами, являются фондовооруженность и техническая вооруженность труда.

Показатель общей фондовооруженности труда рассчитывается отношением среднегодовой стоимости промышленно-производственных фондов к среднесписочной численности рабочих в наибольшую смену.

Уровень технической вооруженности определяется отношением стоимости производственного оборудования к среднесписочному числу рабочих в наибольшую смену.

Далее проводится анализ доли прогрессивного оборудования, автоматического и механизированного оборудования в общей стоимости оборудования. Рассчитывается также его средний возраст.

Необходимо также оценить состояние рабочих машин. Для этого применяют группировку по технической пригодности, выделяя пригодное оборудование, оборудование, требующее капитального ремонта и непригодное оборудование, которое требуется списать.

Кроме того, изучают обеспеченность предприятия основными фондами по отдельным видам машин и оборудования, сопоставляя их наличие с плановой потребностью. Динамику этих показателей сопоставляют с темпами роста производительности труда.

Анализ обеспеченности, объема, структуры и движения является исходной информацией для анализа технического состояния, фондоотдачи, производственной мощности и изменения объема выпуска продукции. В заключение составляется баланс основных фондов, который показывает динамику за год. Данные балансы строятся либо по балансовой стоимости, либо по их остаточной стоимости. На их основе можно рассчитать и проанализировать ряд показателей, характеризующих качественное состояние и воспроизводство основных фондов.

Основные средства представляют собой один из видов производственных ресурсов. Оценка эффективности их использования основана на применении общей для всех видов ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции. Под запасами ресурсов понимается наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности, по основным средствам – амортизация.

Для обобщающей характеристики эффективности и интенсивности использования основных производственных фондов применяют следующие показатели:

1. фондорентабельность (RОПФ), которая равна отношению прибыли от основной деятельности (П) к среднегодовой стоимости основных производственных фондов (ОПФ) и вычисляется по формуле

RОПФ = ![]() ;

;

2. фондоотдача основных производственных фондов (ФООПФ), определяемая как отношение стоимости произведенной продукции (ВП) к среднегодовой стоимости основных производственных фондов (ОПФ)

ФООПФ =![]() ;

;

3. фондоотдача активной части основных производственных фондов (ФОа), рассчитываемая как отношение стоимости произведенной продукции (ВП) к среднегодовой стоимости активной части основных средств (ОПФа)

ФОа =  ;

;

4. фондоемкость, которая равна отношению среднегодовой стоимости основных производственных фондов (ОПФ) к произведенной продукции за отчетный период (ВП)

ФЕ = ![]() ;

;

5. абсолютная и относительная экономия основных фондов (ЭОПФ), где абсолютная экономия равна разнице между среднегодовой стоимостью основных производственных фондов в базисном и отчетном годах, а относительная экономия – разнице между среднегодовой стоимостью основных производственных фондов в базисном году и отчетном, скорректированном на индекс объема производства продукции (IВП)

ЭОПФасб = ОПФ1 – ОПФ0 ;

ЭОПФотн = ОПФ1 - ОПФ0 × IВП;

6. показатель удельных капитальных вложений на 1 руб. прироста и др.

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи (ФО), но и от рентабельности продукции (RВП)

RОПФ = ФООПФ × RВП.

Похожие работы

... . III. Практическое применение комплекса «1С:Предприятие 7.5» в сфере автоматизации учета основных средств. 3.1. Предварительная настройка комплекса Прежде чем начинать работу с открытой бухгалтерской программой ее необходимо настроить на специфику учета в конкретной организации, а именно: q настроить список ...

... синтетическому. Итоги оборотов по карточкам, расшифровкам, книгам аналитического учета сверяются с итогом оборота контрольных журналов, а сальдо сверяется с главной книгой. 2.2 Бухгалтерский учет ремонта основных средств на предприятии Традиционно в зависимости от объема и периодичности выполняемых работ различают три вида ремонтов: текущий, средний и капитальный. Основная задача текущего ...

... . По данным таблицы 5 и по формуле 18 рассчитаем значение фондовооруженности: 2007: Фвооруж= 577000 / 17 = 33941,2 Для более полного анализа эффективного использования основных средств необходимо сравнение базисного и текущего года. Но организация развивается, и мы можем сказать, что пока основные средства используются эффективно (но только по данным 2007 года). 2.3 Пути улучшения ...

... . Учет в настоящее время в целом не соответствует задачам, которые перед ним ставятся акционерами предприятий, но в работе рассмотрены направления и технология проведения учета основных средств. Анализ эффективности использования основных средств, как внутренний, так и внешний способствуют выполнению задач по учету основных средств на предприятии. Анализ и учет основных средств предприятий ...

0 комментариев