Классификация и оценка основных средств

Восстановление основных средств

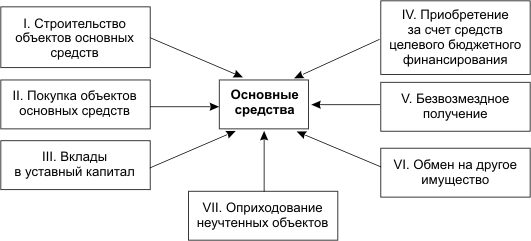

Синтетический учет поступления и выбытия основных средств

Инвентаризация основных средств

Общий анализ современного рынка программного обеспечения

Обзор возможностей комплекса

Предварительная настройка комплекса

Ввод входящей информации

Автоматическое получение отчетности

Навигация

Автоматизация учета основных средств в бюджетной организации

Автоматизация учета основных средств в бюджетной организации

99072

знака

0

таблиц

31

изображение

Содержание I. Введение 2 II. Обзор литературы 3 2.1. Порядок учета основных средств 3

2.1.1. Общие положения по учету основных средств 3

2.1.2. Классификация и оценка основных средств 4

2.1.3. Амортизация основных средств 7

2.1.4. Восстановление основных средств 9

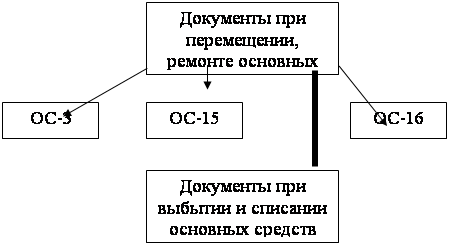

2.1.5. Документальное оформление и аналитический

учет основных средств 9

2.1.6. Синтетический учет поступления и выбытия

основных средств 11

2.1.7. Инвентаризация основных средств 14

2.2. Особенности учета основных средств в бюджетных учреждениях 15

2.3. Технические средства автоматизации учета основных средств 18

2.3.1. Общий анализ современного рынка программного

обеспечения 18

2.3.2 Обзор возможностей комплекса «1С: Предприятие 7.5» 20

III. Практическое применение комплекса «1С: Предприятие 7.5» в сфере автоматизации учета основных средств 253.1. Предварительная настройка комплекса 25

3.1.1. Настройка констант 25

3.1.2. Настройка плана счетов и аналитического учета 26

3.1.3.Настройка справочников аналитической информации 27

3.2. Ввод входящей информации 29

3.2.1. Ввод входящих сальдо 29

3.2.2. Контроль корректности ввода входящей

информации 30

3.3. Методика повседневного применения комплекса 31

3.3.1. Средства автоматизации ввода хозяйственных операций 31

3.3.2. Автоматическое получение отчетности. 47

Заключение 50 Литература 51 Приложения 52 I. ВведениеСовременный бухгалтерский учет - это преимущественно компьютерный учет, который реализуется при помощи современных средств вычислительной техники и бухгалтерских программных продуктов. Бухгалтерская программа представляет собой достаточно сложный инструмент, предназначенный для автоматизации профессиональных функций вовсе непростой сферы человеческой деятельности. Эти факторы определяют относительную сложность применения программных продуктов для успешного и повседневного отражения хозяйственных актов в электронном формате.

Почему, казалось бы, имея на руках все необходимое для освоения программы (технические средства, литературу и т.д. и т.п.), подавляющее большинство ее пользователей не только не применяют эффективных приемов и возможностей программы, но частенько даже ничего не знают о них?

Дело в том, что бухгалтер, решившийся все-таки автоматизировать свою повседневную деятельность при помощи компьютера как правило сталкивается с рядом серьезных проблем примерно следующего содержания:

q Какую программу приобрести?

q Как обучиться работе с ней?

q Каким образом адаптировать ее к учетной политике своего учреждения?

q Как поддерживать ее в актуальном состоянии в условиях постоянного обновления законодательства?

В данной работе сделана попытка ответить на эти и ряд других вопросов применительно к учету основных средств а также предложена модель автоматизации учета основных средств на платформе широко распространенного в России комплекса «1С: Предприятие – 7.5». В этом ключе работу можно предложить в качестве практического руководства по эксплуатации, ориентированного прежде всего на бухгалтеров, собирающихся приобрести компьютерную программу или только начинающих работать с ней.

II. Обзор литературы 2.1. Порядок учета основных средств2.1.1. Общие положения по учету основных средств

В хозяйственной деятельности любой организации особая роль принадлежит основным средствам.

Методологические основы формирования в бухгалтерском учете информации об основных средствах, находящихся в организации на праве собственности, хозяйственного ведения, оперативного управления и договора аренды, определены в Положении по бухгалтерскому учету «Учет основных средств» (ПБУ 6/97), утвержденных приказом Минфина Российской Федерации от 3 сентября 1997 г. №65н (действует с 1 января 1995 г.).

Основные средства - часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев, или за обычный операционный цикл, если он превышает 12 месяцев.

Не относятся к основным средствам и учитываются организацией в составе средств в обороте (в составе малоценных и быстроизнашивающихся предметов) предметы, используемые в течение периода менее 12 месяцев независимо от их стоимости, предметы стоимостью на дату приобретения не более стократного установленного законом размера минимальной месячной оплаты труда за единицу, независимо от срока их полезного использования.

Под сроком полезного использования понимают период, в течение которого использование объекта основных средств призвано приносить доход организации или служить для выполнения целей деятельности организации, определяемых для принятых к бухгалтерскому учету основных средств в соответствии с установленным порядком. Для отдельных групп основных средств срок полезного использования может определяться исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта.

Не относятся к основным средствам и учитываются в составе средств в обороте также:

q специальные инструменты и специальные приспособления независимо от их стоимости: специальная одежда, специальная обувь и постельные принадлежности независимо от их стоимости и срока службы, за исключением постельных принадлежностей, числящихся в составе основных средств гостиниц;

q временные сооружения, приспособления и устройства, затраты по возведению которых относятся на себестоимость строительно-монтажных работ в составе накладных расходов;

q тара для хранения товарно-материальных ценностей на складах или осуществления технологических процессов, стоимостью в пределах лимита;

q предметы, предназначенные для выдачи напрокат, независимо от их стоимости;

q молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, а также подопытные животные;

q многолетние насаждения, выращиваемые в питомниках в качестве материала;

q орудия лова (тралы, неводы, сети, мережи и прочие орудия лова) независимо от их стоимости и срока службы;

q бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу сроком эксплуатации до двух лет (передвижные обогревательные домики, котлопункты, пилоточные мастерские, бензозаправки и прочее).

Не относятся к основным средствам для целей бухгалтерского учета также машины и оборудование, и иные аналогичные предметы, числящиеся как готовые изделия на складах организаций-изготовителей, как товары - на складах организаций, занимающихся торговлей; предметы, сданные в монтаж или подлежащие монтажу, находящиеся в пути; капитальные и финансовые вложения, иные долгосрочные инвестиции.

Похожие работы

... 11-13-й - для видов расходов). Разряды 18-23 образуют Код счета бюджетного учета. 3.Основные средства 3.1 Задачи , классификация и группировка основных средств. Бюджетные учреждения для выполнения работ наделяются основными средствами. Надлежащая организация учета основных средств играет важную роль в обеспечении их эффективного использования. К основным средствам относятся материальные объекты, ...

... (восстановительной) стоимости основных средств, включаются в состав прочих расходов равномерно в течение срока полезного использования объекта амортизируемых основных средств. ГЛАВА III. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ В ГЕОФИЗИЧЕСКОЙ СЛУЖБЕ РАН 3.1 Краткая организационно-правовая и экономическая характеристика Геофизической службы РАН Геофизическая служба Российской ...

... с режимом ручного ввода проводок, имеется возможность использования типовых операций. В «1С: Бухгалтерии» предусмотрены следующие типовые операции по учету основных средств: · ОС: поступление – безвозмездно; · ОС: поступление – покупка; · ОС: поступление – капитальное строительство; · ОС: выбытие – продажа; · ОС: выбытие – списание ...

... счета 02 «Амортизация основных средств» с кредита счета 01 «Основные средства». В 2008 году выбытие основных средств из ООО «Формула» не происходило. 3.4 Автоматизация учета основных средств в ООО «Формула» Для составления бухгалтерской отчетности, осуществления плановых и внеплановых налоговых проверок необходимо составление и предоставление бухгалтерских документов, включая первичные. ...

0 комментариев