Навигация

Оценка готовой продукции не соответствует методу оценки, установленному учетной политикой организации

48324

знака

4

таблицы

0

изображений

1. Оценка готовой продукции не соответствует методу оценки, установленному учетной политикой организации.

Готовая продукция списывается в порядке реализации со счета 43 «Готовая продукция» в дебет счета 90 «Продажи», только если она отгружена или сдана покупателю на месте и расчетные документы за нее предъявлены этим покупателям (заказчикам).

Если договором поставки обусловлен момент перехода права владения, использования и распоряжения отгруженной продукции и риска ее случайной гибели от предприятия к покупателю (заказчику) не в момент отгрузки или сдачи покупателю на месте (например, при экспорте продукции), то до такого момента эта продукция учитывается на счете 45 "«Товары отгруженные». При фактической отгрузке ее производится запись по кредиту счета 43 «Готовая продукция» и дебету счета 45 «Товары отгруженные».

Готовая продукция, переданная другим предприятиям для реализации на комиссионных и иных подобных началах, также списывается со счета 43 «Готовая продукция» в дебет счета 45 «Товары отгруженные».

2. Оценка отгруженной продукции не соответствует методу оценки, установленному учетной политикой организации.

Записи по дебету счета 45 «Товары отгруженные» в корреспонденции со счетом 43 «Готовая продукция», 41 «Товары» могут производиться только в соответствии с оформленными документами (накладными, приемосдаточными актами и др.) по отгрузке готовых изделий (товаров) или передаче их для реализации на комиссионных и иных подобных началах.

Если предприятие отражает реализацию продукции (товаров, работ, услуг) по мере оплаты покупателем (заказчиком) расчетных документов, то счет 45 «Товары отгруженные» используется для обобщения информации о наличии и движении всей отгруженной продукции (товаров), выполненных и сданных работ (услуг). При этом принятые на учет по счету 45 «Товары отгруженные» суммы списываются в дебет счета 90 «Продажи» при оплате расчетных документов покупателем (заказчиком).

В целях соблюдения единой методологии бухгалтерского учета на предприятии должен использоваться единый метод определения следующей цепочки: «фактическая себестоимость незавершенного производства – фактическая себестоимость готовой продукции – фактическая себестоимость отгруженной и реализованной продукции».

Соответствие методов оценки всех составных частей цепочки должно быть проанализировано аудитором на этапе экспертизы учетной политики.

3. Неполное отражение в учете выпущенной продукции.

По строке «Готовая продукция» в бухгалтерской отчетности показывается фактическая производственная себестоимость остатка законченных производством изделий, прошедших испытания и приемку, укомплектованных всеми частями согласно условиям договоров с заказчиками и соответствующим техническим условиям и стандартам. Продукция, не отвечающая указанным требованиям, и несданные работы считаются незаконченными и показываются в составе незавершенного производства. Если продукция предприятия отвечает всем вышеуказанным требованиям, то она должна быть и отражена в учете как готовая продукция. Для выявления фактов учета фактически готовой продукции в составе незавершенного производства, как правило, знаний аудитора бывает недостаточно. В таких случаях требуется привлечение эксперта.

При использовании для учета затрат на производство счета 40 «Выпуск продукции (работ, услуг)» готовая продукция отражается по данной статье по нормативной (плановой) себестоимости.

4. Несвоевременное отражение в учете отгруженной и реализованной продукции.

При отражении в учете отгруженной и реализованной продукции возможны два варианта ошибки:

- Отражение в учете продукции как реализованной, в то время как в соответствии с договором она еще не может быть признана реализованной, а должна быть отражена в учете и отчетности как отгруженная;

- Отражение в учете продукции как отгруженной, в то время как в соответствии с договором она уже реализована, т.е. момент перехода права собственности от продавца к покупателю уже состоялся.

Заключение

Цель курсового исследования достигнута путём реализации поставленных задач. В результате проведённого исследования по теме: «Учёт и аудит отгруженной и реализованной продукции» можно сделать ряд выводов:

В условиях рыночной системы каждый производитель выходит на рынок со своей продукцией самостоятельно, и то предприятие, которое создает для себя лучшие условия продажи своих товаров на рынке, будет находиться в лучшем положении по сравнению с другими, выпускающими аналогичную продукцию. Поэтому, чтобы процветать, нужно расти, изыскивать новые формы применения капитала, новые экономически эффективные технологии производства, новые формы доведения продукции до рынка.

Хозяйственная деятельность любого предприятия складывается из трех непрерывных взаимосвязанных хозяйственных процессов: снабжения (заготовления и приобретения материально-технических ресурсов), производства продукции и ее сбыта (реализации). Эти процессы осуществляются одновременно, для чего используется труд работников, основные и оборотные средства.

В системе организации бухгалтерского учета на предприятиях особое место занимает учет готовой продукции, ее отгрузки и реализации, в задачи которого входят:

- систематический контроль за выпуском готовой продукции, состоянием ее запасов и сохранностью на складах, объемом выполненных работ и услуг;

- своевременное и правильное документальное оформление отгруженной и отпущенной продукции (работ, услуг), четкая организация расчетов с покупателями;

- контроль за выполнением плана договоров-поставок по объёму и ассортименту реализованной продукции;

- своевременный и точный расчет сумм, полученных за реализованную продукцию, фактических затрат на ее производство и сбыт, расчет сумм прибыли.

Успешное выполнение этих задач зависит от ритмичности работы предприятия, правильной организации сбыта и складского хозяйства, своевременности документального оформления хозяйственных операций.

Реализация продукции (работ, услуг) является завершающей стадией процесса кругооборота средств предприятия в результате чего готовые изделия (работы, услуги) превращаются в деньги.

Реализованная продукция, работы, услуги учитываются на счете 46 «Реализация продукции (работ, услуг)». Особенностью его является отражение по дебету и кредиту счета одинакового количества (объема) реализованной продукции в разных оценках: по дебету—в сумме фактических затрат и налога на добавленную стоимость, а по кредиту—в сумме выручки зачисленного платежа или суммы, предъявленной к оплате, вместе с налогом на добавленную стоимость.

Для проверки правильности и полноты отражения в учете и отчетности готовой, отгруженной и реализованной продукции применяются следующие аудиторские процедуры:

«Продукция 1.1.1» — проверка соответствия фактической оценки готовой продукции методу оценки, установленному учетной политикой организации;

«Продукция 1.1.2» — проверка соответствия оценки отгруженной продукции методу оценки, установленному учетной политикой организации;

«Продукция 1.1.3» — проверка правильности отражения в учете продукции, выработанной из давальческого сырья;

«Продукция 1.2.1» — проверка полноты отражения в учете выпущенной продукции;

«Продукция 1.2.2» — проверка полноты отражения в учете отгруженной и реализованной продукции;

«Продукция 1.3.1» — проверка правильности складского учета готовой продукции;

«Продукция 1.3.2» — проверка правильности отражения в учете результатов инвентаризаций готовой продукции.

Библиографический список литературы

1. Федеральный закон "О бухгалтерском учете" от 21 ноября 1996г. №129-ФЗ.

2. Методические указания по бухгалтерскому учету материально - производственных запасов. Утверждены Приказом Министерства финансов РФ от 28декабря 2001 г. N 119н (в ред. Приказа Минфина РФ от 23.04.2002 N 33н).

3. Положение по бухгалтерскому учету "Учет материально - производственных запасов" (ПБУ 5/01). Утверждено приказом Министерства финансов Российской Федерации от 9 июня 2001 г. N 44н.

4. Аврова И.А. План счетов. Налоговый комментарий. Издательско-консультационная компания "Статус-Кво 97", 2006. – 456с.

5. Алборов Р. А. Аудит в организациях промышленности, торговли и АПК. – М.: Издательство "Дело и Сервис", 2003. — 464с.

6. Астахов В.П. Бухгалтерский (финансовый) учет: учеб, пособие. Серия «Экономика и управление»— Ростов н/Д.: Изд. центр «Март», 2005.

7. Богатая И.Н., Хахонова Н. Н. Бухгалтерский учёт. – Ростов н/Д: „Феникс“, 2003. – 608с.

8. Вещунова Н. Л., Фомина Л. Ф. Бухгалтерский учёт: учебник. - М.: ТК Велби, Изд-во Проспект, 2006. – 672с.

9. Иванцев И.В. Реализация продукции по договору мены // Главбух. – 2000 - №11 – С.16.

10. Камышанов П. И. Бухгалтерский учет и аудит. — М.: Инфра - М, 2002. — 465 с.

11. Кондраков Н. П. Бухгалтерский учёт: Учебное пособие. - М.: ИНФРА-М, 2005. –717с.

12. Макарова В.И Реализация готовой продукции малыми предприятиями // Главбух. – 1999 - №8. –С. 23.

13. Шеремет А. Д., Суйц В. П. Аудит — М.: Инфра-М, 2003. — 410с.

[1] Приказ Министерства финансов Российской Федерации от 9 июня 2001 г. N 44н «Об утверждении Положения по бухгалтерскому учету "Учет материально - производственных запасов" ПБУ 5/01».

[2] Кондраков Н. П. Бухгалтерский учёт: Учебное пособие. - М.: ИНФРА-М, 2005.

[3] Утверждена Постановлением Государственного комитета Российской Федерации по статистике от 30 октября 1997 г. N 71а

[4] Федеральный закон "О бухгалтерском учете" от 21 ноября 1996 года N 129-ФЗ

[5] Методические указания по бухгалтерскому учету материально - производственных запасов (в ред. Приказа Минфина РФ от 23.04.2002 N 33н)

[6] Иванцев И.В. Реализация продукции по договору мены // Главбух. – 2000 - №11 – с.16.

[7] Шеремет А. Д., Суйц В. П. Аудит — М.: Инфра-М, 2003.

[8] Камышанов П. И. Бухгалтерский учет и аудит. — М.: Инфра - М, 2002.

Похожие работы

... произведенные и отгруженные виды продукции и оказанные услуги. 3. Аудит отгруженной и реализованной готовой продукции. 3.1. Методика проведения аудита реализованной и отгруженной продукции Среди документов, подлежащих проверке, выделяют первичные документы, регистры учета, отчетность. Первичные документы включают: ...

... оформления операций по продаже готовой продукции в ЗАО "Протек" В ходе проведения аудиторской проверки ЗАО "Протек" был проведен аудит документального оформления операций по реализации готовой продукции. Аудит данного раздела учета заключается в тщательной юридической экспертизе договоров поставки, купли-продажи, мены на предмет соответствия содержания договоров законодательству РФ. Аудиторами ...

... и соблюдением установленных лимитов; - контроль за соблюдением плана по продаже продукции и своевременностью оплаты проданной продукции; - выявление рентабельности всей продукции и ее отдельных видов. Учет выпуска и реализации готовой продукции в ОАО «Стройкерамика» в соответствии с учетной политикой ведется с использованием счета 43 «Готовая продукция». Среди документов, подлежащих проверке, ...

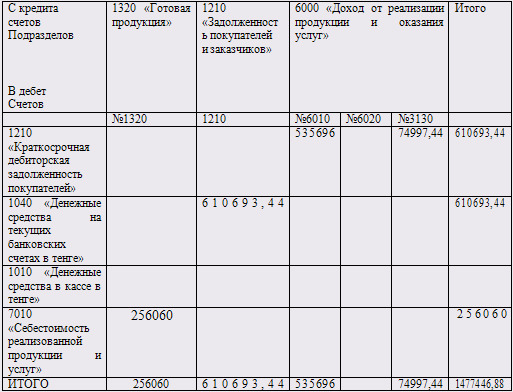

... кредита счета 1320 "Готовая продукция" списывается сумма фактической себестоимости реализованной готовой продукции на дебет счета 6010 "Себестоимость реализованной готовой продукции (товаров, работ, услуг)"; - с кредита счета 6010 "Доход от реализации готовой продукции (товаров, работ, услуг)" списывается сумма предъявленного счета за отгруженную продукцию на дебет счета 1340 "Счета к оплате". ...

0 комментариев