Проверка обоснованности и правильности отражения в учете операций по списанию готовой продукции

Экономическая характеристика предприятия

Аудит готовой продукции на предприятии

Планирование аудиторской проверки

Аудит документального оформления операций по продаже готовой продукции в ЗАО "Протек"

Аудит налогообложения операций по продаже готовой продукции

Навигация

Аудит операций по учету реализации готовой продукции

Аудит операций по учету реализации готовой продукции

102514

знаков

13

таблиц

0

изображений

Содержание

Введение

Глава 1. Теоретические аспекты аудита операций по учету реализации готовой продукции

1.1 Нормативные документы, регламентирующие учет и аудит реализации готовой продукции, и информационная база проверки

1.2 Методика проведения аудита

Глава 2. Аудит готовой продукции на ЗАО "Протек"

2.1 Экономическая характеристика предприятия

2.2 Аудит готовой продукции на предприятии

Глава 3. Мероприятия по совершенствованию учета готовой продукции

3.1 Аудит документального оформления операций по продаже готовой продукции в ЗАО "Протек"

3.2 Аудит организации бухгалтерского учета операций по продаже готовой продукции

3.3 Аудит налогообложения операций по продаже готовой продукции 43

Заключение

Список литературы

Приложения

Введение

Одним из значимых в настоящее время, а также перспективных и эффективных видов контроля финансово-хозяйственной деятельности экономических субъектов в условиях рынка является независимый контроль - аудит.

Актуальность темы исследования заключается в том, что аудиторская проверка продаж готовой продукции позволяет выявить ошибки, которые могут иметь место при организации бухгалтерского и налогового учета операций по реализации готовой продукции, а так же проверить организацию документооборота по продаже продукции. Аудиторская проверка позволяет выявить искажения, которые могут возникать при составлении бухгалтерской (финансовой) отчетности. Искажения бухгалтерской (финансовой) отчетности могут явиться следствием ошибок и недобросовестных действий. Это имеет важное значение, так как предоставление искаженных данных о финансовом состоянии предприятия влечет за собой негативные последствия как для руководства предприятия, так и для пользователей бухгалтерской (финансовой) отчетности.

Цель исследования: изучить методику аудиторской проверки продаж готовой продукции, провести аудиторскую проверку продаж готовой продукции на предприятии ЗАО "Протек", обобщить результаты аудиторской проверки и дать рекомендации по улучшению состояния учета операций по продаже готовой продукции на предприятии ЗАО "Протек".

Цель исследования обусловила постановку и последовательное решение следующих задач:

Изучить нормативную базу на исследуемом участке учета.

Рассмотреть существующие методики аудиторской проверки продаж.

Провести подготовку к аудиторской проверке и аудиторскую проверку продаж готовой продукции на предприятии ЗАО "Протек".

На основе проведенного аудита выявить недостатки и ошибки в учете операций по продаже готовой продукции в ЗАО "Протек", а затем сформировать рекомендации по их устранению.

Объектом исследования в работе является совокупность приемов и способов в части ведения учета операций по продаже готовой продукции в ЗАО "Протек".

Предметом исследования являются существующие методики организации и проведения аудиторской проверки продаж.

К методам проведения исследования можно отнести совокупность специальных приемов, то есть, конкретных аудиторских процедур, расчетов, анализа, сопоставлений, применяемых для обоснования мнения о степени достоверности бухгалтерской (финансовой) отчетности и правильности ведения учета операций по продаже готовой продукции. Применение методов анализа позволяет организовать анализ проведенных проверок на высоком уровне, получит более объективные и достоверные данные для принятия решений.

В качестве методологической основы исследования выступают статьи в специализированных изданиях российских экономистов, нормативные законодательные акты РФ. Информационной основой исследования являются первичные документы, внутренние документы исследуемой организации ЗАО "Протек", бухгалтерская (финансовая) отчетность в части учета продаж готовой продукции.

В работе дана экономическая характеристика исследуемой организации. Также, в работе показана подготовка к аудиторской проверке и проведение аудиторской проверки продаж готовой продукции в ЗАО "Протек, составлена программа проверки и описана методика проведения проверки. По результатам аудиторской проверки в конце работы дан отчет. По выявленным ошибкам и нарушениям сделаны выводы и даны предложения по их устранению.

Период исследования 2006— 2008 год.

Глава 1. Теоретические аспекты аудита операций по учету реализации готовой продукции

1.1 Нормативные документы, регламентирующие учет и аудит реализации готовой продукции, и информационная база проверки

Целью аудита готовой продукции и ее реализации является установление полноты оприходования готовой продукции, правильности исчисления выручки от реализации и себестоимости реализованной продукции.

В процессе аудиторской проверки операций с готовой продукцией следует применять следующие нормативные документы:

1. Федеральный закон от 21.11.96 г. N 129-ФЗ "О бухгалтерском учете" (в ред. 03.11.2006). Данный закон в части продажи готовой продукции регламентирует основные требования к ведению бухгалтерского учета, бухгалтерскую документацию и регистрацию.

Принятая организацией учетная политика применяется последовательно из года в год.

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное Приказом Минфина РФ №34н от 29 июля 1998 г. (в ред. от 26.03.2007), регламентирует требования к ведению бухгалтерского учета операций, связанных с реализацией готовой продукции. Данное положение определяет правила документирования хозяйственных операций по реализации продукции. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документам, которые служат первичными учетными документами, на основании которых ведется бухгалтерский учет в части продажи готовой продукции.

Данное положение определяет правила оценки готовой продукции, инвентаризации готовой продукции, а также, определяет правила оценки статей бухгалтерской отчетности в части готовой продукции.

3. План счетов бухгалтерского учета и инструкция по его применению, утвержденный Приказом Минфина РФ №94н от 31.10.2000 (в ред. от 18.09.2006). План счетов определяет порядок отражения хозяйственных операций, связанных с готовой продукцией, на счетах бухгалтерского учета.

4. Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденный Приказом Минфина №44н от 9.06.2001 (в ред. от 26.03.2007), регламентирует правила формирования в бухгалтерском учете информации о материально-производственных запасах организации, в том числе готовой продукции. Включает в себя оценку готовой продукции, отпуск материально-производственных запасов, раскрытие информации о готовой продукции в бухгалтерской (финансовой) отчетности.

5. Методические указания по инвентаризации имущества и финансовых обязательств (Приказ Минфина РФ №49 от 13 июля 1995 г) устанавливают порядок проведения инвентаризации имуществ организации и оформления ее результатов, в частности, правила проведения инвентаризации товарно-материальных ценностей.

6. Методические указания по бухгалтерскому учету материально-производственных запасов, утверждены Приказом Минфина России от 28.12.01 г. N 119н (в ред. от 26.03.2007). В разделе 4 "Учет готовой продукции" данных методических указаний представлена информация о правилах бухгалтерского учета и отгрузки(отпуска) готовой продукции.

Среди документов, подлежащих проверке, выделяют первичные документы, регистры учета, отчетность. Источниками информации для проверки служат следующие документы:

1) Первичные документы по учету готовой продукции:

Приемо-сдаточная накладная по сдаче на склад готовой продукции;

Акт сдачи на склад готовой продукции;

Карточка складского учета готовой продукции.

2) Первичные документы по отгрузке готовой продукции:

Приказ-накладная (комбинированный документ, совмещающий распоряжение складу на отпуск готовой продукции и накладную, являющуюся сопроводительным документом, фиксирующим отпущенное количество продукции);

Счет-фактура;

Товарно-транспортная накладная;

Договор;

3) Регистры синтетического и аналитического учета:

Ведомость выпуска готовой продукции;

Ведомость отгрузки и реализации готовой продукции.

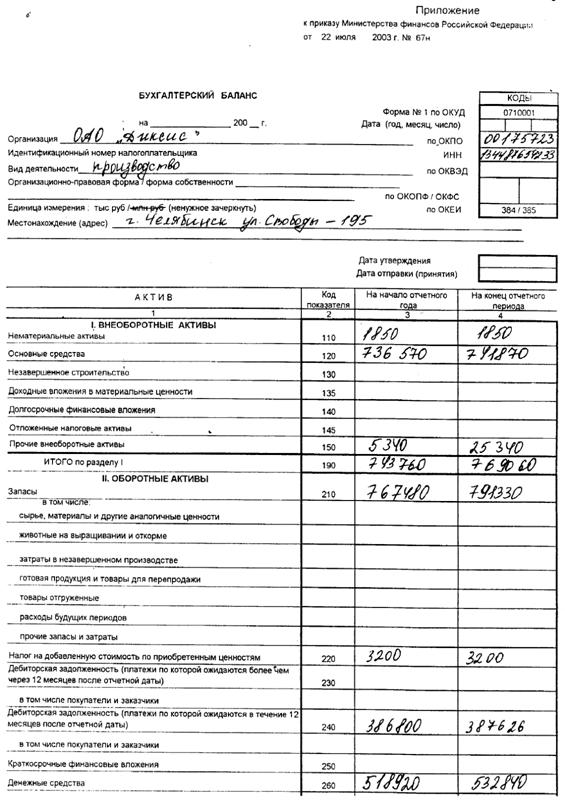

4) Бухгалтерская отчетность, в которой отражается раздел (участок, бухгалтерский счет) и которая должна включать в себя бухгалтерский баланс (ф. №1), в частности строки баланса:

214 "Готовая продукция и товары для перепродажи";

215 "Товары отгруженные";

217 "Прочие запасы и затраты", по которой показываются запасы и затраты, не нашедшие отражения в других строках подраздела "Запасы" раздела II бухгалтерского баланса, в частности не списанная в установленном порядке со счета 44 "Расходы на продажу" часть коммерческих расходов, относящихся к остатку неотгруженной (нереализованной) продукции;

231 "Покупатели и заказчики", по которой показывается дебиторская задолженность.

1.2 Методика проведения аудита

В процессе аудиторской проверки решается комплекс взаимосвязанных задач:

1) анализируется учетная политика предприятия в части, регулирующей порядок организации учета выпуска и продажи готовой продукции согласно действующему законодательству и отраслевым особенностям;

2) контролируется договорная дисциплина в соответствии с законодательством;

3) проверяется правильность документального оформления операций по выпуску и продаже продукции;

4) изучается порядок учета и списания затрат на производство и продажу готовой продукции;

5) оценивается полнота, своевременность и достоверность оприходования готовой продукции на склад, отпуска и продажи ее покупателям;

6) анализируется правильность и законность организации аналитического и синтетического учета операций, связанных с движением готовой продукции;

7) проверяется соблюдение налогового законодательства в части налогообложения операций по продаже готовой продукции.

Оценка надежности системы бухгалтерского учета (СБУ) и системы внутреннего контроля (СВК) является важной составляющей ознакомления аудиторов с особенностями аудируемого лица. В федеральном правиле (стандарте) №8 "Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценки рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности" отмечено, что аудитору необходимо получить представление о системах бухгалтерского учета и внутреннего контроля аудируемого лица, достаточное для планирования и разработки эффективного подхода к проведению аудита.

Система бухгалтерского учета – упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе и обязательствах организации и их движении путем сплошного, непрерывного и документального учета хозяйственных операций.

Система внутреннего контроля – совокупность контрольной среды и организационных мер, методик и процедур, используемых аудируемым лицом в качестве средств для упорядоченного и эффективного ведения финансово-хозяйственной деятельности, обеспечения сохранности активов, выявления и предотвращения ошибок и искажений информации.

Под контрольной средой и организационными мерами понимаются действия руководства аудируемого лица, направленные на укрепление и поддержание СВК.

При оценке достоверности отчетности, выполняя аудиторские процедуры по существу, аудитор может обнаружить искажения. К ним применяется критерий "существенность". Под уровнем существенности понимается то предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности с большей степенью вероятности перестанет быть в состоянии делать на основе ее правильные выводы и принимать правильные экономические решения. При разработке плана аудиторской проверки аудитор устанавливает приемлемый уровень существенности с целью оценки существенности искажений, которые будут обнаружены. Приемлемый уровень существенности – это мера предельной ошибки, которая не изменит мнения аудитора о достоверности отчетности. Для нахождения абсолютного значения уровня существенности аудитор должен принимать за основу наиболее важные показатели, характеризующие достоверность отчетности экономического субъекта, подлежащего аудиту, - базовые показатели бухгалтерской отчетности.

В федеральном правиле (стандарте) №8 "Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценки рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности" как основная характеристика качества проведения аудиторских проверок рассматривается аудиторский риск.

Под аудиторским риском понимается риск выражения аудитором ошибочного аудиторского мнения в случае, когда в бухгалтерской (финансовой) отчетности содержатся существенные искажения.

Связь между аудиторским риском (АР) и его составляющими покажет формула 2.1:

АР = Р×РН (2.1.)

РН – риск необнаружения

Основные мероприятия, проводимые в ходе аудита продаж готовой продукции, включают:

Планирование аудита;

Получение аудиторских доказательств;

Использование работы других аудиторов и контакты с руководством аудируемого лица;

Документирование аудита;

Обобщение выводов, формирование и выражение мнения о бухгалтерской (финансовой) отчетности аудируемого лица.

Цель планирования состоит в том, чтобы организовать эффективную и экономически оправданную проверку. На этапе планирования необходимо определить стратегию и тактику аудита, сроки его проведения, разработать общий план и программу аудита. При выполнении указанных работ аудиторская организация должна руководствоваться ФПСАД №3 "Планирование аудита".

Общий план – это руководство осуществления программы аудита. В общем плане необходимо предусмотреть сроки проведения аудита и составить график его проведения, подготовка отчета информации руководству экономического субъекта и аудиторского заключения. В процессе планирования необходимо учесть уровень существенности, проведенную оценку аудиторских рисков. В общем плане аудиторская организация определяет способ проведения аудита на основании результатов предварительного анализа, оценки надежности системы внутреннего контроля и рисков аудита.

Разработка программы проведения аудита включает этапы, аналогичные тем, что и разработка общего плана аудита. Программа является развитием общего плана аудита и представляет собой детальный перечень аудиторских процедур, необходимых для практической реализации плана аудита. Аудитор должен документально оформить программу аудита, присвоить номер каждой проводимой аудиторской процедуре.

В ходе аудита, как правило, из нескольких источников и несколькими методами может быть получено достаточное количество качественных аудиторских доказательств, которые могут служить основой для формирования мнения аудиторской организации о достоверности бухгалтерской отчетности экономического субъекта.

Аудиторские доказательства получают в результате проведения комплекса тестов средств внутреннего контроля и процедур проверки по существу. В некоторых случаях доказательства могут быть получены только путем проведения процедур проверки по существу.

Аудиторские доказательства – это информация, полученная аудитором при проведении проверки, и результат анализа указанной информации, на которых основывается мнение аудитора. К аудиторским доказательствам относятся первичные документы и бухгалтерские записи, письменные разъяснения уполномоченных сотрудников аудируемого лица, информация, полученная из различных источников (от третьих лиц).

Тестирование средств внутреннего контроля означает проверку в целях получения аудиторских доказательств в отношении организации и эффективности функционирования систем бухгалтерского учета.

Процедуры проверки по существу нацелены на получение аудиторских доказательств существенных искажений в бухгалтерской (финансовой) отчетности. Под процедурами проверки понимаются: 1) детальные тесты, оценивающие правильность отражения операций и остатка средств на счетах бухгалтерского учета; 2) аналитические процедуры.

При получении аудиторских доказательств и использованием аудиторских процедур аудитор рассматривает достаточность и надлежащий характер этих доказательств наряду с доказательствами, полученными в результате тестов средств внутреннего контроля в целях подтверждения предпосылок подготовки бухгалтерской (финансовой) отчетности. Предпосылки включают в себя следующие элементы:

Существование – наличие по состоянию на определенную дату актива или обязательства, отраженного в бухгалтерской (финансовой) отчетности;

Права и обязанности – принадлежность аудируемому лицу по состоянию на определенную дату актива или обязательства, отраженного в бухгалтерской (финансовой) отчетности;

Возникновение – относящиеся к деятельности аудируемого лица хозяйственные операции, произошедшие в течении аудируемого периода;

Полнота – отсутствие не отраженных в бухгалтерском отчете активов, обязательств, хозяйственных операций или нераскрытых статей учета;

Стоимостная оценка – отражение в бухгалтерской (финансовой) отчетности надлежащей балансовой стоимости актива или обязательства;

Точное измерение – точность отражения суммы хозяйственной операции или события с отнесением доходов или расходов к аудируемому периоду времени;

Представление и раскрытие – объяснение, классификация и описание актива или обязательства в соответствии с правилами его отражения в бухгалтерской (финансовой) отчетности.

Аудиторские доказательства, как правило, собирают принимая во внимание каждую предпосылку подготовки бухгалтерской (финансовой) отчетности.

В ходе аудиторской проверки аудитору необходимо установить:

1) правильность определения производственной себестоимости готовой продукции по видам заказов;

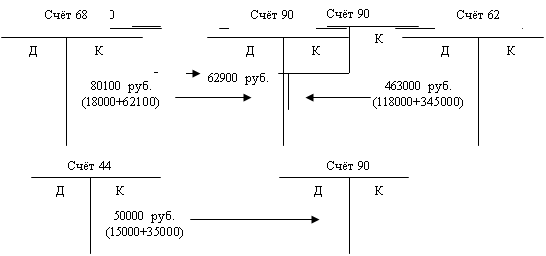

2) достоверность отражения фактической себестоимости отгруженной продукции (Дт 45 "Товары отгруженные" Кт 43 "Готовая продукция");

3) правильность составления бухгалтерских проводок по учету выпуска готовой продукции (работ, услуг);

4) наличие надлежащим образом оформленных доверенностей на получение продукции в случае ее отпуска покупателям непосредственно со склада;

5) правильность отражения в учете результатов инвентаризации готовой продукции;

6) соответствие записей аналитического и синтетического учета по балансовым записям счета 43 "Готовая продукция" и счета 40 "Выпуск готовой продукции" записям в главной книге и балансе;

7) правильность учета отгрузки готовой продукции.

Рассмотрим более подробно основные этапы аудиторской проверки продажи готовой продукции:

1) Проверка правильности формирования фактической производственной или нормативной себестоимости готовой продукции и отражения ее в учете, а также последовательности применения учетной политики в этой части.

Готовая продукция в зависимости от выбранного организацией метода калькулирования себестоимости может учитываться:

- по фактической производственной себестоимости (в сумме фактических затрат, связанных с ее изготовлением);

- по нормативной (плановой) себестоимости с использованием учетных цен.

В качестве учетной цены единицы готовой продукции может быть применена:

1) фактическая производственная себестоимость прошлого периода;

2) планово-расчетная (нормативная) цена, установленная организацией;

3) договорная цена.

Выбор способа учета готовой продукции должен быть закреплен в учетной политике, и аудитору следует убедиться в последовательности ее применения.

При учете готовой продукции по нормативной (плановой) себестоимости ее выпуска должна быть отражена по дебету счета 43 в корреспонденции со счетом 40 "Выпуск продукции". По кредиту счета 40 подлежит отражению фактическая производственная себестоимость готовой продукции.

Отклонение фактической производственной себестоимости от нормативной в конце каждого месяца должно списываться с кредита счета 40 в дебет счета продаж 90 обычной или сторнировочной проводкой.

Независимо от выбранного способа учета готовая продукция должна учитываться как в стоимостных, так и в количественных показателях.

Единица измерения готовой продукции должна быть принята организацией исходя из ее физических свойств (штука, объем, масса, площадь, длина и пр.).

Источники информации:

- готовая продукция в местах хранения;

- карточки и ведомости аналитического учета счетов 40 "Выпуск продукции (работ, услуг)", 43 "Готовая продукция";

- расчеты бухгалтерии;

- первичные документы на поступление на склад готовой продукции;

- акты инвентаризации;

- договоры с покупателями.

Аудиторские процедуры: инвентаризация (готовой продукции на складе), осмотр, контрольные замеры, лабораторный контроль (например, соответствия свойств готовой продукции установленным нормам, требованиям и т.д.), опрос, просмотр документов, сравнение документов.

Характерные ошибки и нарушения:

несвоевременное списание отклонения фактической себестоимости готовой продукции от плановой (сальдо на счете 40 на конец месяца);

отражение готовой продукции собственного производства, реализуемой в розницу, на счете 41, а не 43.

Похожие работы

... ; • счет-фактура; • товарно-транспортная накладная; • договор; • счет-фактура для целей налогообложения. Регистры аналитического и синтетического учета: • ведомость выпуска готовой продукции; • ведомость отгрузки и реализации готовой продукции. Бухгалтерская отчетность, в которой отражается раздел (участок, бухгалтерский счет), должна включать в себя бухгалтерский баланс (ф. № 1) и, ...

... оценивает систему внутреннего контроля, бухгалтерского учета, проводит оценку аудиторского риска и устанавливает приемлемый уровень существенности. Аудитор начинает планировать аудит учет отгрузки и реализации готовой продукции до написания письма-обязательства и до заключения договора с экономическим субъектом о проведении аудита. Планирование, являясь начальным этапом проведения аудита, ...

... продукции для столицы Беларуси. На предприятии внедрены передовые технологии и высокопроизводительное оборудование ведущих отечественных и зарубежных фирм, которые позволяют добиваться высоких производственных показателей. 2. ОРГАНИЗАЦИЯ УЧЕТА И КОНТРОЛЯ РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ 2.1. Документальное оформление операций по реализации готовой продукции Первичный учет представляет собой ...

... не использовать для учета оприходования готовых изделий, выполненных работ и оказанных услуг активно-пассивный счет №40 "Выпуска продукции" -признавать выручку от реализации готовой продукции "по отгрузке" или "по оплате". Как и по другим участкам бухгалтерского учета, выбор оптимального варианта из перечисленных зависит от особенностей организации, специфики ее производственно-хозяйственной ...

0 комментариев