Задачи аудита товарно-материальных запасов

Учет ТМЗ в свете МСФО

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНО – МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ УДВУ ГККП «Ясли – сад № 53 г.Павлодара»

Документальное оформление операций по движению товарно-материальных запасов в УДВУ ГККП «Ясли – сад № 53»

Синтетический и аналитический учет ТМЗ

Инвентаризация товарно-материальных запасов

Аудит товарно-материальных запасов

Аудиторские процедуры по существу

Оформление результатов аудиторской проверки

Навигация

Документальное оформление операций по движению товарно-материальных запасов в УДВУ ГККП «Ясли – сад № 53»

Учет и аудит товарно-материальных запасов на примере Управления дошкольных и внешкольных учреждений "Ясли–сад № 53"

154939

знаков

6

таблиц

6

изображений

2.2 Документальное оформление операций по движению товарно-материальных запасов в УДВУ ГККП «Ясли – сад № 53»

Все операции, связанные с поступлением, перемещением и отпуском запасов материалов оформляются документами первичного учета, формы которых утверждены Постановлением Госкомстата Республики Казахстан от 16.11.1994 г.№ 73. Документы первичного учета (далее документы) могут быть многострочными (на несколько номенклатурных номеров) или однострочными (на один номенклатурный номер). В условиях ручной техники ведения учета рекомендуется применять однострочные документы.

Первичные документы по поступлению и расходу производственных запасов являются основой организации материального учета. Непосредственно по первичным документам осуществляют предварительный, текущий и последующий контроль за движением, сохранностью и рациональным использованием товарно-материальных запасов. Предприятия могут получать ТМЗ в разных условиях: на складе поставщика, на станции железной дороги, в своем складском помещении, где их принимает материально ответственное лицо.

УДВУ ГККП «Ясли - сад № 53» получает материальные запасы от потенциональных поставщиков на основании договоров, являющихся правовыми документами, определяющими права и обязанности поставщика и покупателя. Основными реквизитами такого договора являются: наименование сторон (поставщика и покупателя), предмет договора (наименование и количество материалов или товаров), цены, сроки поставки, порядок расчетов и др.

Поставщики, отгружая (отпуская) товары, выписывают документы двух видов. Один вид документов (товарные) сопровождает товары на всем пути их следования от поставщика до конечного получателя. Другой вид документов (расчетные) предоставляется в банк и служит основанием для расчетов за товары.

Основными товарными документами УДВУ ГККП «Ясли - сад № 53» являются счета-фактуры, накладные на отпуск материалов.

В зависимости от формы расчетов, согласованной договором поставки, расчетным документом может служить платежное требование или платежное поручение.

Товарные и расчетные документы УДВУ ГККП «Ясли - сад № 53» тщательно проверяются. При этом особо обращают внимание, насколько соблюдены условия договора поставки по срокам, количеству, ассортименту, качеству товаров, а также на правильность цен, возможных скидок транспортных расходов, арифметических подсчетов.

По характеру приемки товарно-материальных запасов различают приемку:

- по количеству;

- качеству и комплектности.

Приемка по количеству - это приемка товаров в установленные сроки:

- по массе нетто и количеству товарных единиц, поставляемых без тары или в открытой таре,

- или по массе брутто и числу мест продукции, поставляемой в таре, с последующей проверкой массы нетто и количества товарных единиц в каждом месте.

Приемка по качеству - это проверка в установленные сроки сохранности качества и комплектности товаров, соответствия требованиям стандартов, технических условий, образцам рецептурам и другим условиям, предусмотренным договором поставки.

Во всех случаях товары принимаются УДВУ ГККП «Ясли - сад № 53» самим кладовщиком, с которыми заключен договор о материальной ответственности за сохранность вверенных им запасов, поскольку в бухгалтерском учете порядок приемки товаров тесно связан именно с моментом возникновения материальной ответственности. Материальная ответственность возникает с момента приемки товаров по количеству материально ответственными лицами. Если приемка товаров по качеству совпадает по времени с приемкой по количеству, то она дополняет последнюю, и материальная ответственность возникает в полном объеме.

Приемка товаров по качеству и комплектности, в случае ее несовпадения по времени с приемкой по количеству, дает основание для списания с материально ответственных лиц по актам сумм, связанных с несоответствием качества или комплектности товаров, а также для предъявления претензий и санкций поставщику.

УДВУ ГККП «Ясли - сад № 53» организовывают так, чтобы можно было определить, где, когда и по чьей вине произошла недостача товаров или ухудшение их качества. Все это имеет большое значение в обеспечении сохранности товарно-материальных ценностей, сокращении товарных потерь.

Учетной политикой УДВУ ГККП «Ясли - сад № 53» предусмотрен порядок отпуска материалов со склада, а также перечень лиц, которым разрешается затребовать и получать материалы со складов. Материалы отпускаются со складов только на основании документов. Для оформления хозяйственной операции, связанных с отпуском материалов со складов и использованием в производстве, применяются следующие документы: накладная на внутреннее перемещение.

Отпуск материалов на сторону оформляется накладной на отпуск материалов на сторону, выписывается кладовщиком и подписывается главным бухгалтером и руководством.

Накладная на отпуск материалов на сторону используется на складе для оперативного учета отпуска, а в бухгалтерии - для выписки счетов получателям, а также ведения аналитического и синтетического учета расходов материалов.

Контроль за использованием материалов в УДВУ ГККП «Ясли - сад № 53» имеет целью установление соответствия фактического расхода утвержденным на фирме нормам. Основные причины отклонений от норм расхода материалов - экономия или перерасход материала, брак и т.д.

В УДВУ ГККП «Ясли - сад № 53» используют инвентарный метод контроля за расходованием материала и выявления отклонений.

Инвентарный метод - это метод, по которому выявляют недокументированные отклонения, сравнивая количество и стоимость материалов, отпущенных в течение отчетного периода, с остатками, выявленными при инвентаризации. При инвентарном методе в УДВУ ГККП «Ясли - сад № 53» ведутся карточки учета использованного материала, куда на основании первичных документов записывается количество материалов, переданных в обработку, выход отходов производства и неиспользованных материалов, а также фактическое количество выработанных изделий. По данным инвентаризации в карточки заносят остатки неиспользованных материалов. Сопоставляя фактический расход материалов на фактический отпуск с нормой, выявляют величину отклонений.

В УДВУ ГККП «Ясли - сад № 53» товарно-материальные запасы учитываются как на местах хранения, так и в бухгалтерии. Учет товарно-материальных запасов в местах хранения называется складским учетом. Он ведется материально ответственными лицами, в частности на складе - заведующим складом. Учет ведется в натуральном выражении (м, кг, шт., л и т.д.) по наименованиям.

Складской учет осуществляется в карточках складского учета. Согласно характера организации складского учета в УДВУ ГККП «Ясли - сад № 53» учет материалов в карточках ведут количественным методом. В карточках указывается наименование товарно-материальных запасов, вид товара, цена, по которой товар поступил на склад. Записи в карточках производят материально ответственные лица на основании первичных документов: в приход материала, на основании приходного ордера, выписанного бухгалтером, а в расход, на основании накладных на отпуск материалов на сторону.

Для предупреждения возможных ошибок при отпуске товаров, при инвентаризации, а также при составлении отчетности на каждый вид материала выписывается отдельный складской ярлык. Ярлыки хранят вместе с товаром на видном месте, на ярлыках отмечают текущий остаток материала.

Складской учет, который ведется только по количеству, называется оперативным, и поэтому он дополняется аналитическим учётом в бухгалтерии.

Первичные документы на поступление материалов ежедневно передаются в бухгалтерию. Первичные документы по расходу материала на производство, отпуск на сторону, внутреннее перемещение материалов передаются в бухгалтерию один раз в месяц вместе с материальным отчетом "Движение материалов на складе", который составляют заведующие складами. Материальный отчет, сопровождают первичные приходные и расходные документы. Он составляется в двух экземплярах: первый из них вместе с документами передается в бухгалтерию, а второй с подписью бухгалтера, принявшего документы, сохраняется на складе. Подпись бухгалтера на втором экземпляре отчета и в карточке складского учета (в графе «контроль») свидетельствует о том, что все документы проверены по количеству, содержанию и форме, а также о правильности записей в карточках складского учета материалов.

В конце месяца заведующий складом УДВУ ГККП «Ясли - сад № 53» делает материальный отчет "Движение сырья и материалов на складе за отчетный месяц".

Увязка учета запасов на складе и в бухгалтерии достигается составлением "Отчета о движении сырья и материалов на складе" в денежном выражении за отчетный период. Такой отчет составляется отдельно по каждому складу.

По окончании каждого месяца бухгалтер сверяет со сводного материального отчета остатки материалов, приход и расход с данными в "Отчете о движении сырья и материалов". Количественные остатки таксируются и подсчитываются.

Бухгалтерия УДВУ ГККП «Ясли - сад № 53» осуществляет учет приобретения, наличия и расходования материалов не только в натуральном, но и в денежном выражении.

Приобретение и заготовление материалов отражается в бухгалтерском учете на основании приходных документов и платежных требований поставщиков по кредиту счета 671 "Счета к оплате", на котором отражаются операции, связанные с наличием и движением расчетов с поставщиками за приобретенные товарно-материальные запасы, включая расходы по доставке или переработке товарно-материальных запасов независимо от времени оплаты предъявленного счета.

В бухгалтерию УДВУ ГККП «Ясли - сад № 53» поступают все приходные документы, а со склада все расходные документы. В бухгалтерии их всесторонне проверяют, прежде всего, производят оценку принятых и отпущенных материалов по учетной цене (таксировка документов). Протаксированные документы подвергаются раздельной группировке в трех направлениях, отраженных на рисунке 3.

Группировка приходных документов по поставщикам в бухгалтерии данного предприятия совмещается с учетом приобретения материалов и расчетов с поставщиками в журнале-ордере № 6.

Группировка документов по складам и материально-ответственным лицам, а также группам или видам материалов осуществляется составлением "Отчета о движение сырья и материала на складах", которые ведутся раздельно по приходу и расходу, отдельно для каждого склада. В конце месяца в эти отчеты заносят данные проверенных, принятых и протаксированных бухгалтерией первичных документов, затем по приходу и расходу выводят итоги по группам материалов, синтетическим счетам и складу в целом, а также остаток материалов переходящий на следующий месяц.

| |||

| |||

Рисунок 3 - Группировка приходных и расходных документов

"Отчеты о движение сырья и материалов" по приходу и расходу материалов УДВУ ГККП «Ясли - сад № 53» содержат необходимые данные для заполнения ведомости "Движение материальных запасов (в денежном выражении)", содержащий два раздела. Данные первого раздела позволяют получить информацию о поступлении материалов на предприятии по фактической себестоимости и учетным ценам, на основе которой определяется сумма транспортно-заготовительных расходов (ТЗР). Транспортно-заготовительные расходы УДВУ ГККП «Ясли - сад № 53» полностью включаются в стоимость материала, на доставку которого они были понесены. Например, поступила известь 250 кг. на сумму 60000 тенге в том числе НДС 15% - 8276 тенге, ТЗР за доставку извести составили 5880 тенге в том числе НДС -15% 811 тенге. Фактическая себестоимость 1 кг извести составила:

((60000+5880)7250)* 100%/115% = 227,17 тенге.

Во втором разделе, на основании "Отчетов о движении сырья и материалов", осуществляется свод данных об остатках и движении запасов за месяц по средневзвешенной стоимости и фактической себестоимости. Данные этого раздела сверяются с главной книгой по счетам подраздела 20 "Материалы".

Средневзвешенную стоимость ТМЗ УДВУ ГККП «Ясли - сад № 53» получают следующим методом: к остаткам на начало месяца прибавляют стоимость приобретенных (заготовленных) товарно-материальных запасов в течение отчетного периода. Средняя стоимость подсчитывается путем деления всей стоимости товарно-материальных запасов на количество единиц. В результате получаем средневзвешенную стоимость единицы товарно-материальных запасов на конец отчетного периода. В течение отчетного периода одни и те же товарно-материальные запасы могут быть приобретены у разных поставщиков по разным ценам. Стоимость товарно-материальных запасов на конец отчетного периода, определяемая по методу средневзвешенной стоимости, учитывает все цены, и тем самым сглаживает их рост или снижение.

Группировку израсходованных материальных ценностей по видам выполняет бухгалтерия УДВУ ГККП «Ясли - сад № 53» путем распределения пропорционально нормативному расходу материала на фактический выпуск продукции. Для этого составляют разработанную таблицу "Распределение расхода сырья и материалов". На каждый вид продукта разработаны специальные нормы расхода сырья и материала, согласно этих норм производят списание в производство сырья и материалов по средневзвешенным ценам. На основе полученной группировки производится списание материальных ценностей по средневзвешенной стоимости на соответствующие счета и объекты калькулирования.

Месячные итоги, выведенные по "Отчетам о движении сырья и материала", сверяются с ведомостью по учету ТМЗ, а те в свою очередь сверяются с записями в регистрах синтетического учета (журнал-ордер № 10). Обнаруженные при сверке ошибки и расхождения исправляются.

Для того чтобы упростить поиск и облегчить исправление ошибок, первичные документы по движению материалов после их обработки хранят в папках по материально ответственным лицам и закрепленными за ними складами.

Согласно Методическим рекомендациям "О порядке выдачи доверенности на получение товарно-материальных запасов и отпуска их по доверенности", утвержденным приказом Департамента методологии бухгалтерского учета и контроля Министерства финансов Республики Казахстан от 6 марта 1998 года № 46, для получения материальных запасов со складов поставщиков работнику складского хозяйства или снабженцу выдается доверенность. Ответственность за правильную выдачу доверенностей, их учет и контроль за выполнением поручений возлагается на главного бухгалтера.

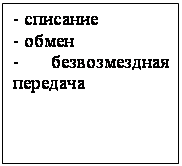

Движение материальных запасов представлено на рисунке 4.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рисунок 4 – Схема движения товарно-материальных запасов

Доверенность в УДВУ ГККП «Ясли - сад № 53» подписывается директором и главным бухгалтером. Выданные доверенности строго учитываются. Для этого их регистрируют в специальном журнале, который прошнуровывается, пронумеровывается и скреплен печатью. В нем указывается номер доверенности, дата выдачи, срок действия (10 дней), должность и фамилия лица, кому выдана доверенность, его подпись, наименование поставщика, наименование и количество товара или документ, по которому должен быть получен товар. В этом журнале делают расписку в получении доверенности и отметку об ее использовании. Работник, получивший доверенность обязан отчитаться перед бухгалтерией предоставлением документов о выполнении поручения, а неиспользованные доверенности возвратить.

Не допускается выдача доверенностей, которые не заполнены или заполнены частично, без образцов подписей лиц, на имя которых они выписаны.

Доверенность выдают на определенный срок, но, как правило, не более чем на 10 дней.

Материально ответственное лицо, получившее доверенность, приняв и оприходовав товары не позднее следующего дня, независимо от того, получены товары полностью или частями, должен представить в бухгалтерию все оправдательные документы. В журнале учета выданных доверенностей делается соответствующая отметка, то есть указываются номер и дата сопроводительного товарного документа.

Если товар не получен, доверенность возвращают в бухгалтерию не позднее следующего дня после истечения срока действия доверенности. При этом бухгалтер погашает ее надписью "Не использована" и делает отметку в журнале учета выданных доверенностей. Неиспользованные доверенности хранятся в бухгалтерии до конца отчетного года у бухгалтера, ответственного за их регистрацию.

Контроль за соблюдением поставщиком установленного порядка отпуска по доверенности товарно-материальных запасов возлагается на директора и главного бухгалтера. Контроль за своевременным и полным оприходованием материалов (товаров) должен осуществляться систематически на основе соответствующих документов поставщиков бухгалтерией.

0 комментариев