Навигация

Учет капитала предприятия

49707

знаков

5

таблиц

0

изображений

ВВЕДЕНИЕ

1 Сущность учета капитала предприятия и его нормативное регулирование 1.1 Сущность и виды капитала предприятия

2. Аналитический и синтетический учет капитала предприятия 2.1 Учет уставного капитала, собственных акций (долей)

Капитал представляет собой имущества предприятия, сформированное за счет собственных средств (вкладов учредителей и прибыли). Без капитала невозможно функционирование предприятия, организация его производственной и коммерческой деятельности.

Правильный учет капитала предприятия позволяет оценивать многие показатели функционирования предприятия, такие как показатели ликвидности, финансовой устойчивости и многие другие.

Именно поэтому правильный учет капитала так важен для любого предприятия.

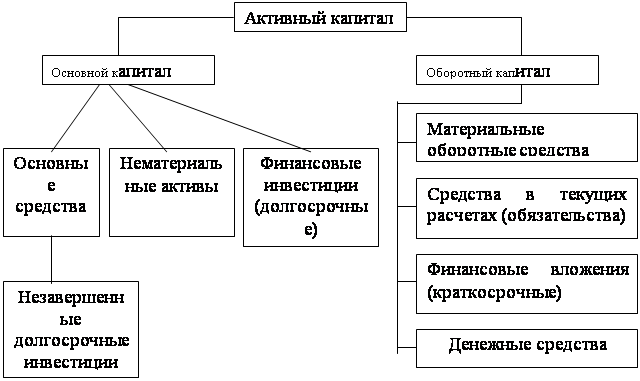

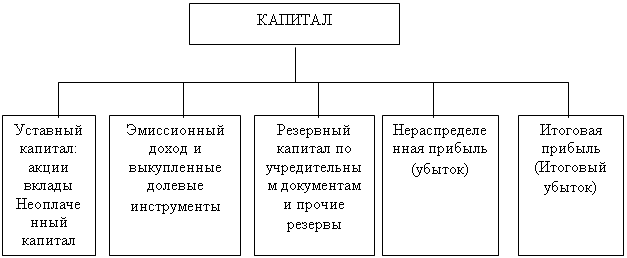

Учет капитала производится отдельно по каждому из его видов, к которым относятся: уставный капитал, резервный капитал, добавочный капитал, нераспределенная прибыль или убыток и другие резервы предприятия.

В то же время все виды капитала связаны между собой.

Целью данной работы является изучение учета капитала предприятия.

В соответствии с поставленной целью решается ряд задач:

1. Изучение сущности капитала предприятия и нормативного регулирования его учета.

2. Рассмотрение синтетического и аналитического учета видов капитала.

3. Отражение учета капитала предприятия в бухгалтерской отчетности.

1 Сущность учета капитала предприятия и его нормативное регулирование 1.1 Сущность и виды капитала предприятия

Слово “капитал”, используемое для обозначения предмета данной работы, — произошло от латинского “capitalis”, означающее – главный, основной.

В современной российской экономике капитал предприятия выступает как важнейшая экономическая категория и является одним из сравнительно новых объектов бухгалтерского учета. В соответствии с концепцией бухгалтерского учета в рыночной экономике России капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации. При определении финансового положения организации величина капитала рассчитывается как разница между активами и обязательствами.

Основными составляющими капитала являются:

Ø Уставный капитал (складочный капитал, уставный фонд);

Ø Резервный капитал;

Ø Добавочный капитал;

Ø Нераспределенная прибыль (непокрытый убыток);

Ø Прочие резервы.

Собственный капитал является важной учетной категорией, отражающей совокупность собственных средств предприятия.

Каждая составная часть собственного капитала выступает независимым объектом учета. Однако все они находятся в неразрывной взаимосвязи, имея постоянную потенциальную возможность их трансформации из одного вида в другой, законодательно установленную взаимосвязь друг от друга.

Основу собственного капитала предприятия составляет уставный капитал, зафиксированный в его уставных учредительных документах. Он является необходимым условием образования и функционирования любого юридического лица.

Уставный капитал – это стартовый капитал, необходимый предприятию для осуществления финансово-хозяйственной деятельности с целью получения прибыли. Согласно Гражданскому кодексу Российской Федерации уставный капитал организации может выступать в виде:

Ø складочного капитала – в полном товариществе и товариществе на вере;

Ø паевого либо неделимого фонда – в производственном кооперативе (артели);

Ø уставного капитала – в акционерных обществах, обществах с ограниченной и дополнительной ответственностью;

Ø уставного фонда – в унитарных государственных и муниципальных предприятиях.

Для целей бухгалтерского учета в организации, прошедшей государственную регистрацию, все указанные определения сводятся к понятию уставного капитала, содержанием которого является сумма вкладов, первоначально инвестированных собственниками (участниками, учредителями) в имущество предприятия.

Правовая основа уставного капитала определяет его размер и состав, сроки и порядок внесения вкладов в уставный капитал участниками, оценку вкладов при их взносе и изъятии, порядок изменения долей участников, ответственность участников за нарушение обязательств по внесению вкладов. Предусмотрена связь величины уставного капитала с размерами создаваемых предприятиями различных организационно-правовых форм резервных фондов (капиталов), а также зависимость стоимости эмиссии облигаций, осуществляемой акционерными обществами, от размеров уставного капитала (как правило, не более величины уставного капитала).

Уставный капитал является имущественной основой деятельности организации, он определяет долю каждого участника в управлении предприятием и гарантирует интересы его кредиторов.

Не меньшее значение для успешного развития действующего предприятия имеет наличие в составе его собственных источников средств таких составных частей капитала, как добавочный и резервный капитал, нераспределенная прибыль и прочие резервы, средства которых размещаются в конкретном имуществе, составляющем внеоборотные и оборотные активы. Величина этих структурных частей капитала свидетельствует о том, насколько активы предприятия увеличились благодаря приросту собственных источников средств.

1.2 Нормативное регулирование учета капиталаБухгалтерский учет капитала предприятия регулируется различными нормативными документами. Основным из них является Федеральный закон от 21.11.96 № 129-ФЗ «О бухгалтерском учете», регулирующий все аспекты бухгалтерского учета в Российской Федерации.

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.1998 № 34н определяется деление капитала на уставный, добавочный, резервный капитал, а также нераспределенную прибыль и прочие резервы.

Большинство аспектов формирования уставного капитала предприятий регулируется Гражданским Кодексом РФ, конкретно статьями 90, 109, 114, 99 и т.д.

Налоговый Кодекс РФ предполагает, что средства учредителей, вносимые в уставные фонды в порядке, установленном законодательством РФ, не облагаются НДС.

Наиболее сложным является формирование уставного капитала акционерных обществ. Поэтому для учета капитала акционерных обществ важное значение имеет Федеральный закон от 07.08.2001 г. № 120-ФЗ «О внесении изменений и дополнений в Федеральный закон «Об акционерных обществах», направленный на защиту прав и интересов акционеров и вступивший в силу с 01.01.2002 года.

Что же касается такой организационной формы как товарищество, то порядок отражения в бухгалтерском учете операций, связанный с осуществлением договора простого товарищества, регламентируется Положением по бухгалтерскому учету «Информация об участии в совместной деятельности» ПБУ 20/03, утвержденным Приказом Минфина России от 24.11.2003 г. № 105н. При этом организация-товарищ руководствуется п.п. 13 – 16 ПБУ 20/03.

Таковы основные нормативные документы, регламентирующие порядок учета капитала в Российской Федерации.

2. Аналитический и синтетический учет капитала предприятия 2.1 Учет уставного капитала, собственных акций (долей)

Правовой статус уставного капитала определяет особенности его отражения в бухгалтерском учете. Здесь особое внимание уделяется правильной организации аналитического учета, в основу построения которого должны быть положены конкретные функции, выполняемые уставным (складочным, неделимым) капиталом (фондом).

Учет всех операций, связанных с капиталом ведется на счетах VI раздела действующего плана счетов бухгалтерского учета.

У коммерческих предприятий с любым организационно-правовым статусом учет уставного капитала в форме вкладов (паев) и акций по их первоначальной стоимости, определенной в учредительных документах на дату регистрации предприятия, ведется на счете 80 "Уставный капитал", который является пассивным и фондовым.

Кредитовый остаток этого счета показывает сумму зарегистрированного уставного капитала, оборот по кредиту отражает сумму его увеличения по законным основаниям, а оборот по дебету – уменьшение уставного капитала при выходе из состава организации ее участников (учредителей) и по другим причинам.

Изменение размера уставного капитала предприятия всегда связано с переутверждением его учредительных документов общим собранием учредителей и их перерегистрацией в соответствующих государственных органах.

Увеличение уставного капитала предприятия может осуществляться в случаях:

Ø привлечения дополнительных средств от участников (учредителей) или при дополнительном приеме участников (учредителей), а также в случае дополнительной эмиссии акций или увеличения их номинала;

Ø направления на его увеличение нераспределенной чистой прибыли, добавочного и резервного капитала, а также начисленного учредительского дохода (дивидендов);

Ø получения унитарными предприятиями дополнительных средств в виде дотаций от государственных и муниципальных органов.

Уменьшение уставного капитала предприятия может осуществляться в случаях:

·выхода участников (учредителей) из состава организации или выкупа акций акционерным обществом с их последующим аннулированием;

·доведения размера уставного капитала до величины стоимости чистых активов и погашения за счет него непокрытого убытка, а также покрытия убытка за счет снижения размеров вкладов (паев) участников или номинальной стоимости акций;

·изъятия части уставного фонда унитарного предприятия.

Уставный капитал от других структурных частей собственного капитала предприятия отличает то, что он должен быть распределен между его участниками (учредителями). Поэтому решение общего собрания учредителей о его изменениях должно сопровождаться указанием о порядке их распределения между участниками.

В связи с таким персонифицированным характером счета 80 "Уставный капитал" все записи, связанные с изменениями его величины, обязательно должны отражаться на дебете или кредите счета 75 "Расчеты с учредителями", субсчет 1 "Расчеты по вкладам в уставный (складочный) капитал".

Для учета зарегистрированного уставного капитала, его изменений и расчетов с учредителями по вкладам в уставный капитал планом счетов предусмотрена система счетов, в которую вошли пассивный счет 80 "Уставный капитал", не имеющий субсчетов, активно-пассивный счет 75 "Расчеты с учредителями" с двумя субсчетами: 75-1 «Расчеты по вкладам в уставный (складочный) капитал», 75-2 «Расчеты по выплате доходов». Также в эту систему счетов входит счет 81 "Собственные акции (доли)" для учета выкупленных собственных акций или долей.[1]

Синтетический и аналитический учет уставного капитала ведется в соответствующих регистрах бухгалтерского учета на основании прошедших государственную регистрацию учредительных документов предприятия, договоров купли-продажи акций в акционерных обществах и другой первичной документации.

Аналитический учет уставного капитала ведется по учредителям организации, стадиям формирования капитала и видам акций.

Если же учет ведется на предприятии, являющемся товариществом, то счет 80 называется «Вклады товарищей». Тогда аналитический учет ведется по каждому договору простого товарищества и каждому участнику договора.

Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуется по дебету счетов учета имущества (51 "Расчетные счета", 01 "Основные средства", 41 "Товары" и др.) и кредиту счета 80 "Вклады товарищей". При возврате имущества товарищам при прекращении договора простого товарищества в бухгалтерском учете производятся обратные записи.

Рассмотрим особенности организации бухгалтерского учета и обобщения информации об образовании, изменении размеров и структуры уставного капитала предприятия и расчетов с его учредителями в открытых акционерных обществах, где уставный капитал имеет наиболее сложную структуру.

Акционерным обществом признается общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Уставный капитал, сложившийся как акционерный, т. е. путем выпуска и продажи акций, имеет наиболее сложную структуру, порядок формирования и изменения.

В настоящее время законодательством Российской Федерации предусматривается создание акционерных обществ (предприятий) открытого и закрытого типа. Уставный капитал акционерного общества открытого типа разделяется на определенное число акций, имеющих номинальную (нарицательную) стоимость. Любой инвестор может приобрести эти акции по открытой подписке либо через посреднические организации.

Схема взаимосвязей счетов для отражения операций по формированию и изменению уставного капитала следующая[2]:

1. Отражается сумма уставного капитала на дату государственной регистрации учредительных документов предприятия.

2. Отражается погашение обязательств учредителей по взносам в уставный капитал.

3. Отражается перечисление денежных средств и передача другого имущества по взносам в уставный фонд унитарного предприятия.

4, 5. Сумма резервного фонда направляется на увеличение уставного капитала.

6, 7. Сумма добавочного капитала направляется на увеличение уставного капитала.

8, 9. Сумма свободного остатка нераспределенной прибыли прошлых лет направляется на увеличение уставного капитала.

10. Отражается эмиссионный доход в сумме превышения над номинальной стоимостью акций или учредительной стоимости вклада.

11. Отражается сумма номинала выкупаемых собственных акций.

12. Отражается сумма аннулированных собственных акций на изъятии собственного капитала.

13, 14. Изъятая часть суммы уставного капитала при доведении его стоимости до размера чистых активов направляется на погашение полученных убытков предприятия.

Похожие работы

... учет расчетов с покупателями. 3. Бухгалтерский учет уставного, добавочного, резервного капиталов ОАО “Искра” 3.1 Формирование и учет капитала и резервов ОАО “Искра” При формировании уставного, добавочного и резервного капиталов бухгалтерия ОАО “Искра” опирались на следующую нормативно-правовую базу: ...

... формирования и размещения капитала имеет очень большое значение при изучении исходных условий функционирования предприятия и оценке его финансовой устойчивости. 2.4 Проблемы совершенствования учета и анализа собственного капитала В условиях рыночной экономики любая коммерческая организация стремится к извлечению экономических выгод, именно эта целевая направленность в деятельности является ...

... одного работника с 2008г. увеличилась на 1983,72 руб. и составила в 2009г. 8907,05 руб. Таким образом, мы видим, что показатели рентабельности улучшились и ООО «Вектор» по прежнему является прибыльным. 2.2 Бухгалтерский учет собственного капитала ООО «Вектор» Для целей бухгалтерского учета определение капитала приведено в п. 7.4 Концепции бухгалтерского учета в рыночной экономике России: ...

... и другими организациями, осуществляющими внешний контроль, постулатов и стандартов внутреннего аудита капитала хозяйствующих субъектов. Проведенный анализ и аудит капитала показал, что существенных нарушений в данной области формирования, использования и учета форм капитала обнаружено не было. Данные финансовой отчетности можно признать достоверными, но имеется одно незначительное нарушение. В ...

0 комментариев