Навигация

Учет основных средств, малоценных и быстроизнашивающихся предметов. Учет малоценных и быстроизнашивающихся предметов. Основные средства

29052

знака

4

таблицы

0

изображений

8. Учет основных средств, малоценных и быстроизнашивающихся предметов. Учет малоценных и быстроизнашивающихся предметов. Основные средства

Здесь бухгалтер отражает остаточную стоимость основных средств, которые находятся в эксплуатации, на реконструкции, модернизации или в запасе. К основным средствам относят: здания и сооружения, машины и оборудование, вычислительную технику и инструменты; транспортные средства, производственный и хозяйственный инвентарь, принадлежности, рабочий, продуктивный и племенной скот, многочисленные насаждения, внутрихозяйственные дороги.

В состав основных средств входят архивы, которые служат более 12 месяцев и должны приносить доход и использовать для производства продукции, либо управленческих нужд; также капитальные вложения в арендованное имущество, земельные участки и объемы природопользования, а также средства, направленные на коренное улучшение почв.

Стоимость основных средств погашают начисления амортизации.

Согласно пункту 17 ПБУ 6/01, она начисляется следующими способами:

линейным;

уменьшаемого остатка;

списание стоимости по сумме чисел лет срока полезного использования;

списание стоимости пропорционально объему продукции.

Прежде чем амортизировать имущество, нужно знать срок его полезного использования. В бухучете срок можно определить самостоятельно. Такое право организациям предоставляет пункт 20 ПБУ 6/01. При этом нужно учитывать технический срок эксплуатации основного средства, режим его работы.

I. группа от 1 года до 2 лет 1

II. группа от 2 лет до 3 лет 2

III. группа от 3 лет до 5 лет 3

IV. группа от 5 лет до 7 лет 4

V. группа от 7 лет до 10 лет 5

VI. группа от 10 лет до 15 лет 6

VII. группа от 15 лет до 20 лет 7

VIII. группа от 20 лет до 25 лет 8

IX. группа от 25 лет до 30 лет 9

X. группа от 30 лет и более 10

Амортизация начисляется не на все объекты основных средств.

Составлен акт на списание пришедших в негодность инвентаря, инструмента, спецодежды.

9. Учет издержек обращения. Учет финансовых результатов. Учет капитальных вложений

В состав издержек обращения включаются расходы предприятий торговли, возникающие в процессе движения товаров до потребителей. В затраты в целях налогообложения включаются расходы в соответствии с главой 25 Налогового кодекса РФ.

Синтетический учет расходов ведется на активном счете 44 «Расходы на продажу». В торговых – на счете 44 могут быть отражены, в частности, следующие расходы (издержки обращения): на перевозку товаров; на оплату труда; на аренду; на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

По дебету счета 44 «Расходы на продажу» собираются все производственные расходы, а по кредиту осуществляется их списание. При этом дебетовое сальдо показывает остаток издержек обращения на остаток товаров на конец отчетного периода. В конце отчетного периода издержки обращения, приходящиеся на реализованные товары, списываются на счет 90 «Продажи».

При частичном снижении в торговых организациях подлежат распределению расходы на транспортировку.

В учете издержки обращения собираются по дебету счета 44 «Расходы на продажу», при этом с данным счетом корреспондируют различные счета в зависимости от источника расходов и затрат:

Д 44; К 02, 05; К 10; К 60, 76, 68, 70, 69, К 71, 96, 97.

Сумма издержек обращения на остаток товаров исчисляется по среднему проценту издержек обращения за отчетный месяц с учетом переходящего остатка на начало месяца.

Собранные на счете 44 расходы на продажу списываются в части реализованных товаров на счет учета реализации, что отражает проводка:

Д 90 К 44.

Финансовый результат – это прибыль (убыток) хозяйственной деятельности предприятия. Балансовая прибыль (убыток) формируется сопоставлением доходов и расходов.

При этом согласно ПБУ 9/99, 10/99 доходы и расходы в зависимости от характера, условий и направления деятельности подразделяются на:

от обычных видов деятельности;

операционные;

внереализационные;

При этом операционные и внереализационные относятся к группе прочих доходов и расходов (по отдельности), куда также относятся и чрезвычайные (последствия стихийных бедствий, пожаров, аварий, для доходов – также страховые возмещения). Доходами от обычных видов деятельности являются выручка от продажи продукции (товаров), поступления, связанные с выполнением работ, оказанием услуг.

Расходами – связанные с изготовлением и продажей продукции (приобретением и продажей товаров), выполнение работ, оказание услуг, возмещение стоимости основных средств, нематериальных активов в виде амортизации.

Основным источником формирования собственных средств предприятия является уставный капитал. Величина уставного капитала зарегистрирована в учредительных документах как совокупность вкладов (долей, акций по номинальной стоимости, паевых взносов) учредителей (участников) организации и может изменяться в случае, предусмотренном законодательством.

Учет капитала осуществляется на пассивном счете 80 зарегистрированного уставного капитала, оборот по дебету – уменьшается уставный капитал, оборот по кредиту – увеличение уставного капитала.

Капитал увеличивается:

при принятии решения об увеличении номинальной стоимости акций;

при принятии решения акционерами о капитализации (реинвестировании) начисленных дивидендов;

в связи с первичной эмиссией ценных бумаг акционерным обществом;

за счет направления части чистой прибыли в уставный капитал.

Капитал уменьшается:

при выходе акционеров или участников из общества;

при выкупе акционеров или участников из общества;

при выкупе акционерным обществом акций и акционеров;

при направлении части уставного капитала для покрытия убытков акционерного общества, предприятия.

При регистрации предприятия (организации) на сумму зарегистрированного уставного капитала образуется задолженность учредителей перед предприятием. Для учета расчетов с учредителями используется счет 75 «Расчеты с учредителями». Это активно-пассивный счет, который служит, с одной стороны, для учета расчетов с учредителями по вкладам в уставный капитал – субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал», с другой – для учета расчетов с учредителями по начисленным им доходам – субсчет 75-2 «Расчеты по выплате доходов».

Величина зарегистрированного уставного капитала отражается проводкой:

Д 75 «Расчеты с учредителями»,

К 80 «Уставный капитал».

10. Бухгалтерская отчетность

Бухгалтерская отчетность – система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также результаты ее деятельности за отчетный период.

Бухгалтерская отчетность состоит из образующих единое целое взаимосвязанных бухгалтерского баланса, отчета о финансовых результатах и пояснений к ним.

Дает достоверное и полное представление об имущественном и финансовом положении организации, финансовых результатах ее деятельности.

Должна быть достоверной, полной и своевременной. Чтобы отчетность была достоверной и обеспечивала получение реальных показателей для оценки деятельности предприятий, она должна удовлетворять ряду требований:

отражать полноту в учете за отчетный период (с 1 января до последнего месяца отчетного периода) всех хозяйственных операций и результатов инвентаризации денежных средств, основных средств (фондов), материальных ценностей, расчетов и других статей баланса;

основываться на единой методологии, установленной Минфином и Госкомстатом РФ;

составляться по единым формам бухгалтерской отчетности, установленным для всех организаций данной отрасли;

своевременно предоставляться соответствующим органам;

иметь ясность и гласность;

обрабатываться при помощи средств амортизации и механизации.

Бухгалтерская отчетность организации должна включать показатель деятельность всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы). При составлении бухгалтерского баланса, отчета о прибылях и убытках и пояснений ним придерживаться принятых его содержания и формы последовательно от одного отчетного периода к другому. Изменение принятых содержания и формы бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним допускается в исключительных случаях. Организацией должно быть обеспечено подтверждение обоснованности каждого такого изменения. Существенное изменение должно быть раскрыто в пояснениях к бухгалтерскому балансу о прибылях и убытках вместе с указанием причем, вызвавших это изменение.

Похожие работы

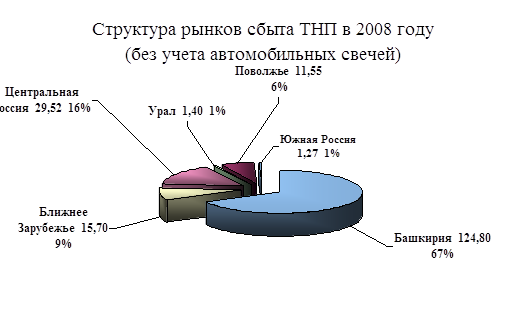

... 3660290 16943809 52359305 3. СОВЕРШЕНСТВОВАНИЕ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ФГУП «УАПО» Проведенный анализ и выявление негативных явлений на предприятии, позволяет предложить мероприятия по совершенствованию коммерческой деятельности ФГУП «УАПО» по двум направлениям: · Повышение эффективности снабженческой деятельности. · Повышение эффективности сбытовой ...

... не включены в цену материально - производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально - производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов; · затраты по доведению материально - производственных ...

... для контроля за состоянием материалов на складах предприятий в пределах потребностей, а также за правильным их использованием в производстве. Таким образом необходимыми условиями правильной организации учета производственных запасов являются: а) правильная организация складского хозяйства; б) наличие инструкции по учету материалов; в) правильная группировка (классификация) материалов; г) ...

... резервов обеспечения ее финансовой устойчивости». Таким образом, изменение системы общественных отношений, форм собственности, а также гражданско-правовой среды привело к повышению роли бухгалтерского учета в управлении предприятием, вывело его за рамки простого сбора, регистрации и обобщения информации. Бухгалтерский учет все чаще используется как источник информации для принятия управленческих ...

0 комментариев