Материальные ценности, их классификация и оценка в учете

Фактурная цена материально производственных запасов – это цена, по которой материалы отписаны поставщиком покупателю

Оценка материалов, отпущенных в производство

Метод ФИФО

Некоторые особенности оценки материальных запасов, принятые в зарубежной практике

Учет расхода материально производственных запасов

Навигация

Организация учета движения производственных запасов

Организация учета движения производственных запасов

60837

знаков

15

таблиц

0

изображений

Министерство общего и профессионального образования РФ

Хабаровская государственная академия экономики и права

Кафедра бухгалтерского учета и контроля

КУРСОВАЯ РАБОТА

ОРГАНИЗАЦИЯ УЧЕТА ДВИЖЕНИЯ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Автор курсовой работы_______________________

группа____________ специальность_____________

Руководитель работы_________________________

г. Хабаровск

2001 г.

СОДЕРЖАНИЕ

Введение 3

1. Материальные ценности, их классификация и оценка в учете 5

1.1. Материальные ценности и задачи учета 5

1.2. Классификация материалов 5

1.2. Оценка материалов в учете 6

2. Учет движения материалов 14

2.1. Документальное оформление движения материалов 14

2.2. Учет материалов на складе 15

2.3. Учет приобретения материалов и расчетов с поставщиками 16

2.4. Учет расхода материалов в производство 19

2.5. Инвентаризация материальных ценностей 20

3. Совершенствование учета материалов с использованием средств автоматизации 21

Заключение 22

Список литературы 23

Приложения 24

ВВЕДЕНИЕ

Хозяйствующие субъекты потребляют огромное количество материальных ресурсов, различных по видам, маркам, сортам и размерам.

Номенклатура и ассортимент потребленных материальных ресурсов зависят от номенклатуры и сложности производимой продукции. Чем шире номенклатура продукции, тем шире номенклатура потребляемых материальных ресурсов.

Материальные ресурсы - это ресурсный потенциал, позволяющий осуществить производство продукции, оказание услуг и выполнение работ.

Материальные ресурсы - это различные виды сырья, материалов, топлива, энергии, комплектующих, полуфабрикатов, которые хозяйствующий субъект закупает для использования в хозяйственной деятельности с целью выпуска продукции, оказания услуг и выполненных работ.

Материальные ресурсы переходят в материальные затраты, которые представляют собой совокупность материальных ресурсов, используемых в процессе производства.

Материальные затраты обладают учетными функциями, являются элементом себестоимости, регулируют величину налогооблагаемой прибыли и доходность.

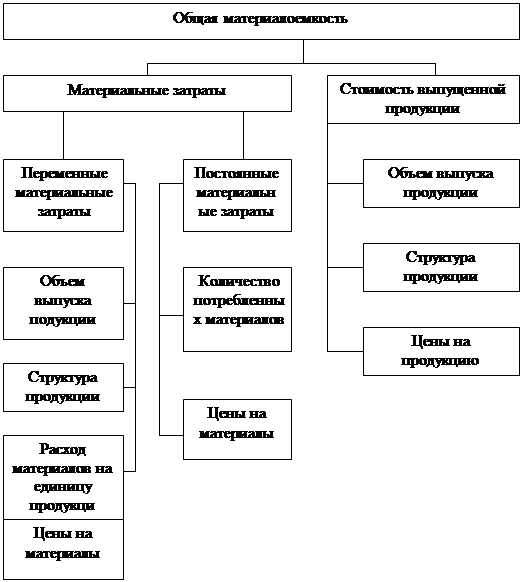

Материалоемкость продукции характеризует долю материальных затрат в стоимости произведенной продукции. В России материалоемкость на 30% выше, чем в экономически развитых странах, и составляет примерно 60%.

Руководители фирмы (структурных подразделений), осуществляющие производственную деятельность, должны постоянно следить за соблюдением нормативов, за динамикой фактических удельных расходов, так как материальные затраты занимают высокий удельный вес в общих затратах на производство, а следовательно, эти затраты существенно влияют на величину получаемой прибыли. Отсюда следует, что экономия материальных ресурсов является важнейшим фактором повышения эффективности производства.

Без правильной организации учета и контроля за использованием материалов невозможно обеспечить контроль за остатками, поступлением и расходами запасов на складах.

Бухгалтерский учет должен обеспечить контроль за остатками, поступлением и расходами производственных запасов на складе, что является важнейшим условием сохранения собственности предприятия.

В данной курсовой работе рассматриваются вопросы, связанные с оценкой материальных запасов, документальным оформлением их поступления, хранения и выдачи в производство, с обеспечением сохранности материальных ценностей.

Эти задачи чрезвычайно сложны ввиду огромной номенклатуры применяемых в производстве материальных ресурсов. В настоящее время, в условиях рыночной экономики, определяющее значение приобретают качественные показатели, например, такие, как снижение удельных затрат сырья, материалов и топлива. Этого можно достигнуть увеличением использования прогрессивных конструкционных материалов, металлических порошков и пластмасс, заменой дорогостоящих материалов более дешевыми, синтетическими без снижения качества продукции, сокращением отходов производства.

Данные бухгалтерского учета должны содержать информацию для изыскания резервов снижения себестоимости продукции в части рационального использования материалов, снижения норм расхода, обеспечения надлежащего хранения материалов, их сохранности.

Для обеспечения действенного контроля за сохранностью материальных ценностей немаловажное значение имеют организация маркетинга (снабжения) на предприятии, состояние складского и весоизмерительного хозяйства. При наличии нескольких складов необходимо сосредоточить в каждом складе материалы определенных групп.

Склады должны быть обеспечены исправными весами, измерительными приборами и мерной тарой.

Необходимо установить список должностных лиц, которым дано право подписывать документы на получение и отпуск со складов материалов, а также выдавать разрешения (пропуска) на вывоз с предприятия материальных ценностей.

Вопросам учета материальных ценностей большое внимание уделяется и в зарубежной практике учета. Так в соответствии с международным учетным стандартом №2 «Оценка и отражение в учете товарно-материальных запасов на основе фактических издержек в прошлом» оценка и представление товарно-материальных запасов в финансовых отчетах осуществляются на основе фактических издержек.

В стандарте дается определение понятия «товарно-материальные запасы», показаны составные части фактических издержек, классификация запасов.

В отечественной учетной практике еще не нашли широкого применения методы оценки ФИФО и ЛИФО. Вполне возможно, что их внедрение будет необходимо в ближайшее время. В зарубежной учетной практике наиболее широко используются как раз методы ЛИФО и ФИФО. По данным обследования, метод ЛИФО использовали 67% из 600 крупных компаний США, метод ФИФО - 63%, метод средней стоимости - 37%, другие методы - 9%.[1]

Основная проблема при выборе метода оценки товарно-материальных запасов заключается в том, что они отражаются в балансе и отчете о прибылях и убытках. Метод ЛИФО наиболее целесообразен при составлении отчета о прибылях и убытках, поскольку наилучшим образом сопоставляет доходы от реализации товаров с их себестоимостью. Однако, при этом методе имеется некоторый простор для манипуляции и в частности это может быть сделано с помощью больших партий товара в конце учетного периода ( что соответственно увеличит себестоимость реализованной продукции и, соответственно, уменьшит сумму полученного дохода).

Для оценки текущей балансовой стоимости товарных запасов при существующей тенденции повышения или понижения цен оптимальным является метод ФИФО, поскольку стоимость запасов на конец отчетного периода наиболее близка к текущим ценам и более реально представляет активы предприятия. Кроме того, нужно учитывать и влияние методов оценки запасов на налог на прибыль.

Фирмы могут выбрать метод оценки запасов, который должен использоваться из года в год. При наличии серьезных оснований фирма может начать пользоваться другим методом, изложив причины и последствия этого в годовом отчете.

В настоящей работе рассмотрены наиболее часто применяемые в зарубежной практике методы оценки запасов, их преимущества, недостатки и особенности применения.

Кроме того, международными стандартами дается такое определение материальных запасов (как и любого актива). Запасы товарно-материальных ценностей признаются активом, (то есть отображаются в балансе как «Запасы») при обязательном наличии двух условий:

1) если имеется вероятность того, что предприятие получит в будущем экономические выгоды, связанные с использованием запасов. Так, например, одежда устаревших фасонов, которая не пользуется спросом, не может быть показана в балансе как актив;

2) если стоимость запасов может быть достоверно оценена. Это означает, что такая стоимость не должна иметь существенных ошибок и необъективности, и пользователи могут ей доверять.

Реформация бухгалтерского учета в России, несомненно, приведет к сближению понятий, методов международных стандартов и национальных положений (стандартов) по бухгалтерскому учету. Поэтому уже сегодня на повестке дня стоит вопрос изучения международной практики учета, стандартов учета, как студентами учебных заведений, так и практикующими бухгалтерами.

В настоящей работе рассмотрены в основном методы учета материальных запасов, принятые в отечественной практике.

Похожие работы

... в Методических указаниях, несколько отличаются, хотя, по существу, являются почти идентичными. Указывать в учетной политике организации обязательность проведения инвентаризаций в случае, перечисленных выше (кроме проведения инвентаризации перед составлением годовой отчетности), необязательно. 3 Совершенствование учета материально-производственных запасов в ООО «Энком» Эффективность деятельн

... контроля за их сохранностью, снижения налоговых рисков, а также для принятия оптимальных управленческих решений. Заключение В дипломной работе представлен порядок организации учета материально-производственных запасов и раскрыт внутренний аудит в ООО «Миллениум-М». Результатом проведенного исследования по выбранной теме дипломной работы является обоснование общих выводов и практических ...

... прибыль, исходя из реальных экономических условий функционирования предприятия. То есть этот метод удобен в условиях инфляции. Использование методов FIFO и LIFO требует организации партийного учета производственных запасов. Для большинства предприятий это сложно. Все предложенные П(С)БУ методики оценки исходят из того, что оценка базируется на всех издержках, понесенных в тот или ...

... в переработку производственных запасов, изучает условия договора (соглашения) с ответствующими предприятиями и организациями, определяет правильность отпуска их и полноту оприходования полученных из переработки производственных запасов, поставку учета переданных в переработку материалов и правильность исчисления фактической себестоимости полученных ценностей. В случае выявления фактов применения ...

0 комментариев