Навигация

Учет незавершенного производства

27772

знака

0

таблиц

0

изображений

СОДЕРЖАНИЕ

Введение

1. Понятие незавершенного производства

2. Методы учета незавершенного производства в управленческом учете

2.1 Подетальный метод

2.2 Подетально-пооперационный учет

2.3 Учет по комплектным партиям

Заключение

Список использованной литературы

Введение

На предприятиях многих отраслей промышленности на конец месяца в цехах обычно остается продукция, не законченная обработкой – незавершенное производство. Управленческий учет в промышленности основывается на использовании общих научно-обоснованных принципов управления - системного подхода, программно-целевого метода, экономико-математического моделирования и других. От организации управленческого учета на предприятии во многом зависит эффективность производства, определение оптимизации соответствия расходов и доходов и, в конечном счете, финансая устойчивость предприятия. Поставленные перед управленческим и бухгалтерским учетом задачи по обеспечению информацией внутренних и внешних пользователей о показателях деятельности предприятия свидетельствуют о повышении роли учета как уникального источника для принятия обоснованных управленческих решений. Поскольку главной задачей деятельности предприятия являются производство и реализация продукции, а конечной целью – получение прибыли, центральную часть учета составляет учет процесса производства, калькуляция себестоимости вырабатываемой продукции и ее реализация.

Технологическая и организационная схемы производства являются основой для организации учета на предприятии. В соответствии с технологией и схемой управления предприятием организуется документооборот по учету имущества и затрат на производство. В связи с этим определение методов учета незавершенного производства является актуальной задачей для каждого предприятия.

Целью данной работы является анализ различных методов учета незавершенного производства – подетального, подетально-пооперационного и учета по комплексным партиям.

1. Понятие незавершенного производства

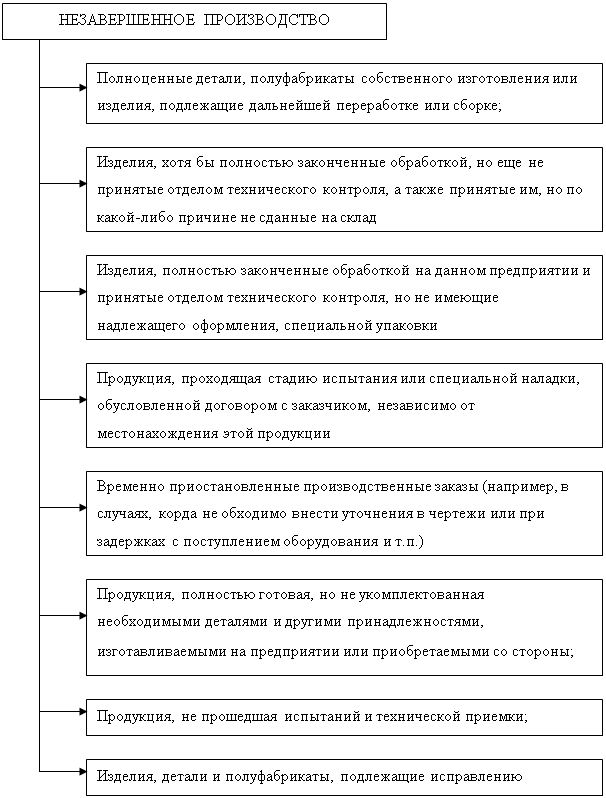

К незавершенному производству относится продукция, не прошедшая всех стадий обработки, предусмотренных технологическим процессом производства, а также изделия, хотя и законченные изготовлением, но не прошедшие испытаний и технической приемки или полностью не укомплектованные.

Объём незавершённого производства зависит от длительности производственного цикла.

В состав незавершенного производства не включаются:

- материалы, полученные структурными подразделениями (цехами, участками), но не начатые обработкой (раскроем), а также покупные полуфабрикаты и комплектующие изделия, не прошедшие первой операции их сборки в узлы, агрегаты и изделия;

- окончательно забракованные детали, узлы, полуфабрикаты и изделия.

Незавершённое производство включается в состав запасов предприятия. В бухгалтерском учёте фактическая сумма затрат в незавершённом производстве представляет собой дебетовое сальдо по счёту 20 "Основное производство".

Для определения себестоимости незавершенного производства в цехах основного и вспомогательного производств необходимо знать его количественное выражение – деталей, узлов и изделий и произвести их оценку. От правильной оценки незавершённого производства зависит точность исчисления фактической производственной себестоимости продукции (работ, услуг).

Технологический процесс и организация производства должны быть оформлены документально с детализацией затрат, возникающих на каждой стадии технологического процесса. Такими документами могут быть технологические схемы, технологические карты, описания процессов и др. На их основе разрабатываются калькуляции и сметы. Указанные документы подтверждают обоснованность включения тех или иных затрат в себестоимость продукции, а также в состав расходов организации. При выявлении ошибок их исправление отражается в учете в декабре отчетного года на основании бухгалтерских справок.

Продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия недоукомплектованные, не прошедшие испытания и технической приемки, считаются незавершенным производством (п.63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 №34н). Затраты, относящиеся к такой продукции (работам), составляют затраты в незавершенном производстве.

В некоторых отраслях промышленности невозможно обеспечить раздельное отражение в учете затрат на готовую продукцию и продукцию, оставшуюся в незавершенном производстве.

В организациях, где постоянно имеются переходящие остатки незавершенного производства, для определения затрат, относящихся к выпущенной продукции, эти остатки ежемесячно оценивают одним из следующих методов:

- по фактической производственной себестоимости (за исключением расходов на подготовку и освоение производства, потерь от брака, прочих производственных расходов);

- по нормативной или плановой производственной себестоимости;

- по прямым статьям затрат;

- по стоимости используемых в производстве сырья, материалов и полуфабрикатов.

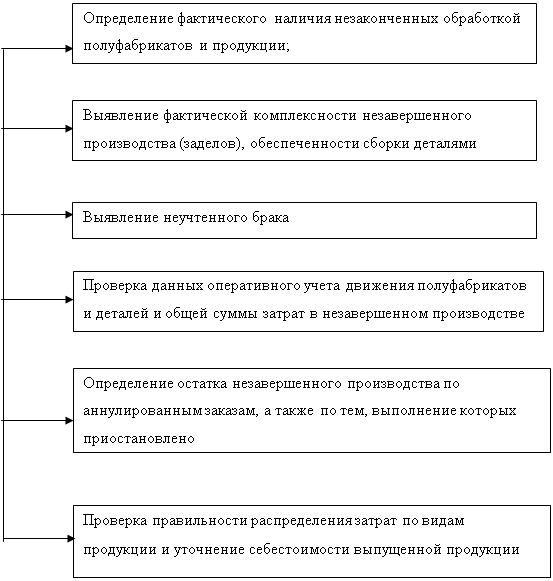

Остатки незавершенного производства определяют по данным инвентаризации. При инвентаризации устанавливают состояние незаконченной продукции (заделов) и рассчитывают два показателя, относящихся к остаткам незавершенного производства: объем и стоимость израсходованных материалов и затрат времени (оплаченного труда) согласно технологическим картам.

Проверка фактического наличия объектов учета, относящихся к незавершенному производству, проводится следующим образом: перед началом инвентаризации все не нужные цехам материалы, полуфабрикаты, детали, узлы и агрегаты, обработка которых на данном этапе закончена, подлежат сдаче на склад. Сырье, материалы и покупные полуфабрикаты, находящиеся у рабочих мест, не подвергавшиеся обработке, а также забракованные детали в опись незавершенного производства не включаются. По ним составляются отдельные описи. При инвентаризации незавершенного производства проверяется фактическое наличие заделов (деталей, узлов, агрегатов) и не законченных изготовлением и сборкой изделий, находящихся в производстве; фактическая комплектность незавершенного производства; остаток незавершенного производства по аннулированным заказам, а также по заказам, выполнение которых приостановлено.

Остатки незавершенного производства на конец отчетного периода в массовом и серийном производстве можно оценивать в балансе по нормативной или плановой производственной себестоимости (полной или неполной в зависимости от порядка списания общехозяйственных расходов), по прямым статьям расходов, а также по стоимости сырья, материалов и полуфабрикатов. При единичном производстве незавершенное производство отражают в балансе по фактическим производственным затратам.

Для уточнения учетных данных о незавершенном производстве в установленные сроки производят инвентаризацию незавершенного производства. Проверка заделов незавершенного производства производится путем фактического подсчета, взвешивания, перемеривания.

Описи составляют отдельно по каждому обособленному структурному подразделению (цеху, участку, отделению) с указанием наименования заделов, стадии или степени их готовности, количества или объема, а по строительно-монтажным работам – с указанием объема работ.

Забракованные детали в описи незавершенного производства не включают – по ним составляют отдельные описи.

По незавершенному производству, представляющему собой неоднородную массу или смесь сырья, в описях, а также в сличительных ведомостях приводят два количественных показателя: количество этой массы или смеси и количество сырья или материалов (по отдельным наименованиям), входящих в ее состав. Количество сырья или материалов определяется техническими расчетами в порядке, установленном отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг).

При выявлении недостач или излишков инвентаризационная комиссия, определив причины и виновников, готовит предложения о порядке их списания.

По выявленным недостачам или излишкам незавершенного производства производят следующие бухгалтерские записи:

На общую сумму выявленных недостач:

Дебет счета 94 "Недостачи и потери от порчи ценностей"

Кредит счета 20 "Основное производство"

Кредит счета 23 "Вспомогательные производства"

На сумму недостач по вине работников цехов:

Дебет счета 73 "Расчеты с персоналом по прочим операциям", субсчет 2 "Расчеты по возмещению материального ущерба"

Кредит счета 94 "Недостачи и потери от порчи ценностей"

При отсутствии виновных лиц:

Дебет счета 25 "Общепроизводственные расходы"

Дебет счета 26 "Общехозяйственные расходы"

Дебет счета 91 "Прочие доходы и расходы" и других счетов

Кредит счета 94 "Недостачи и потери от порчи ценностей"

На сумму излишков:

Дебет счета 20 "Основное производство"

Кредит счета 91 "Прочие доходы и расходы".

Отдельные описи составляются на законченные строительством, но не введенные в эксплуатацию объекты с указанием причин задержки оформления сдачи в эксплуатацию; законченные строительством объекты, фактически введенные в эксплуатацию полностью или частично, приемка и ввод в действие которых не оформлены надлежащими документами; прекращенные строительством объекты с указанием причин прекращения строительства.

После уточнения данных бухгалтерского учета по результатам проведенной инвентаризации формируются представляемые в бухгалтерской отчетности показатели затрат, готовой продукции.

Похожие работы

... и управлению добаваляются к прямым затратам общей суммой по принятой базе их распределения. Информация о себестоимости незавершенного производства группируется в том же порядке, в котором ведется учет затрат на производство, т.е. по изделиям, группам продукции. 2 УЧЕТ РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ Счета финансовых результатов включают в себя счета: 90 «Продажи» 91 «Прочие доходы и расходы» 99 « ...

... омертвленных денег в остатках НЗП. Для оценки остатков НЗП была разработана методика с использованием нормативов текущего и предыдущих периодов. Методика При использовании нормативного метода учета оценка остатков незавершенного производства на машиностроительном предприятии проводится по нормативам. Для оценки стоимости заработной платы на каждой деталеоперации берется норматив нарастающим ...

... наличия остатков деталей, узлов и других произведенных полуфабрикатов и сверять полученные результаты с данными бухгалтерского учета. [17, c.139-140] Определение остатков незавершенного производства зависит от выбора метода учета затрат на производство и калькулирования себестоимости продукции. Под методом учета затрат на производство и калькулирование себестоимости продукции понимается ...

... ряда факторов: - типа производства; - сложности и номенклатуры изготавливаемой продукции; - порядка хранения межоперационных заделов; - других особенностей технологии и организации производства. Методы оценки незавершенного производства могут быть следующими. На предприятиях с непрерывным технологическим процессом оценка НЗП осуществляется по себестоимости сырья и материалов, загруженных в ...

0 комментариев