Навигация

Методы учета незавершенного производства в управленческом учете

27772

знака

0

таблиц

0

изображений

2. Методы учета незавершенного производства в управленческом учете

2.1 Подетальный метод

Подетальный метод – это метод определения остатков незавершенного производства продукции, при котором затраты на производство учитываются по отдельным деталям, а себестоимость готового изделия определяется суммированием себестоимости входящих в него изделий. Применяется при массовом и крупносерийном производстве.

При подетальном учете незавершенного производства, применяемого в массовом производстве, незавершенное производства оценивается на основании оперативных данных о запуске изделий в производство и выпуске из производства с учетом брака и возвратных отходов.

Этот метод учета является достаточно громоздким. Он требует, чтобы во всех операциях, в которых отражается образование производственных затрат, присутствовала информация об объекте производства, т.е. о том изделии, на которые эти затраты направлены. Это приводит к увеличению количества обрабатываемой информации бухгалтерами, кроме того, усложняются расчетные процедуры.

При этом методе постоянные и переменные затраты определяются на самом нижнем уровне их агрегирования. На основе полученных результатов такой калькуляции становится возможным определить постоянные и переменные составляющие отдельных функций или процессов.

Подетальный метод учета незавершенного производства применяется при использовании нормативного метода учета затрат, когда на каждое изделие составляется нормативная калькуляция. Выпуск отражается по плановой себестоимости; возникающие в ходе производственного процесса отклонения учитываются обособленно. Фактическая себестоимость единицы изделия определяется как сумма нормативной себестоимости и результатов отклонения и изменения норм. Остаток незавершенного производства в этом случае определяется подетальным пересчетом невыпущенных на конец месяца изделий.

2.2 Подетально-пооперационный учет

Производственный процесс представляет собой совокупность всех действий людей и орудий производства, необходимых на данном предприятии для изготовления или ремонта выпускаемых изделий, в частности ЭВС. В состав производственного процесса входят все действия по изготовлению, сборке, монтажу, контролю качества выпускаемых изделий; хранению и перемещению его деталей, полуфабрикатов и сборочных единиц на всех стадиях изготовления; по организации снабжения и обслуживания рабочих мест, участков и цехов; управлению всеми звеньями производства, а также комплекс мероприятий по технологической подготовке производства.

Технологический процесс (ТП) – это часть производственного процесса, содержащая целенаправленные действия по изменению и (или) определению состояния предмета труда. В ТП непосредственно участвуют только основные рабочие. Технологические процессы строят по отдельным методам их выполнения (процессы литья, механической и термической обработки, формирования покрытий, сборки, монтажа, контроля, регулировки ЭВС и др.). ТП разделяют на операции.

Технологическая операция – это законченная часть ТП, выполняемая непрерывно на одном рабочем месте, над одним или несколькими одновременно изготавливаемыми или собираемыми изделиями одним или несколькими рабочими. Условие непрерывности операции означает выполнение предусмотренной ей работы без перехода к другому рабочему месту для выполнения другой работы. Например, подготовка ленточных проводов к монтажу включает в себя мерную резку, удаление изоляции с определенных участков провода и нанесение покрытия на оголенные токоведущие жилы. Приведенный пример показывает, что состав операции устанавливают не только на основе технологических соображений, но и с учетом организационной целесообразности.

Технологическая операция (ТО) является основной единицей производственного планирования и учета. На основе операций оценивается трудоемкость изготовления изделий и устанавливаются нормы времени и расценки; определяется требуемое количество рабочих, оборудования, приспособлений и инструментов, себестоимость работы (например, сборки); ведется календарное планирование производства и осуществляется контроль качества и сроков выполнения работ.

В условиях автоматизированного производства под операцией следует понимать законченную часть ТП, выполняемую непрерывно на автоматической линии, которая состоит из нескольких единиц технологического оборудования, связанных автоматически действующими транспортно-загрузочными устройствами. При гибком автоматизированном производстве непрерывность выполнения операции может нарушаться, например, направлением собранного полуфабриката, электронного узла и т.д. на промежуточный склад-накопитель в периоды между отдельными позициями, выполняемыми на разных технологических модулях.

На предприятиях с единичным и серийным характером производства, при изготовлении деталей с высокой трудоемкостью обработки и сборки применяется подетально-пооперационный способ оперативного учета движения полуфабрикатов. Он позволяет оперативно контролировать обработку детали на каждой операции, при этом учитывается межоперационное движение детали с помощью маршрутных листов, которые отражают наличие, степень готовности отдельных деталей и узлов в пределах каждого производственного подразделения.

Подетально-пооперационный учет применяется в серийных производствах с использованием маршрутных листов, с помощью которых учитывается не только выработка, но и межоперационное движение полуфабрикатов и деталей. Для упрощения учета движения полуфабрикатов и сокращения документооборота передачу полуфабрикатов и деталей из цеха в цех целесообразно осуществлять по месячным картам (применительно к лимитным картам по отпуску материалов, а отпуск готовых деталей в сборку - по спецификациям (комплектовочным картам) или другим аналогичным по назначению документам). В массово-поточных производствах применяется бездокументная передача деталей и узлов на сборку (или с составлением документов на передачу один раз в месяц). Внедрение такого порядка может производиться после осуществления необходимых мероприятий по обеспечению сохранности указанных материальных ценностей.

Оформление первичной документации и ведение оперативного количественного учета полуфабрикатов и деталей в цехах осуществляется, как правило, аппаратом планово-диспетчерской службы, а на промежуточных складах-работниками этих складов. Бухгалтерия осуществляет методическое руководство учетом движения полуфабрикатов и деталей, контролирует правильность оформления документов и ведения оперативного количественного учета в местах нахождения полуфабрикатов и деталей. С целью проверки незавершенного производства периодически должна осуществляться его инвентаризация.

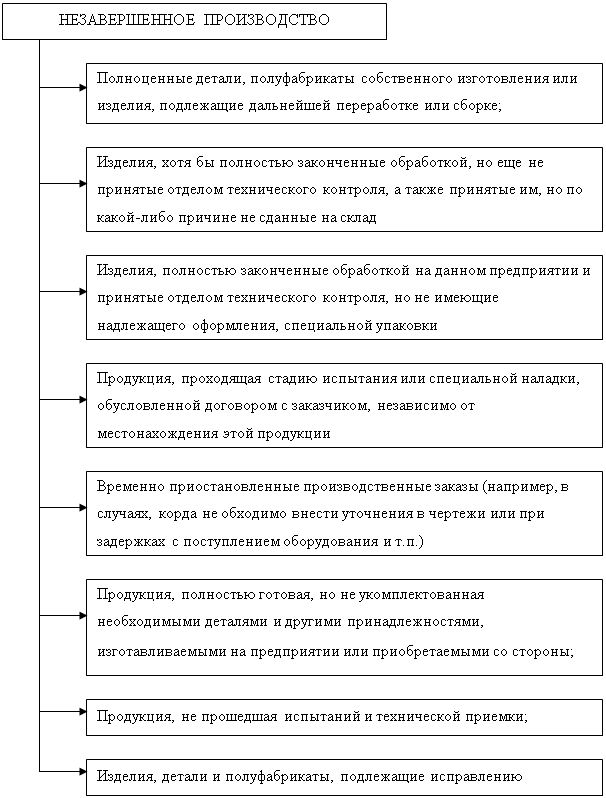

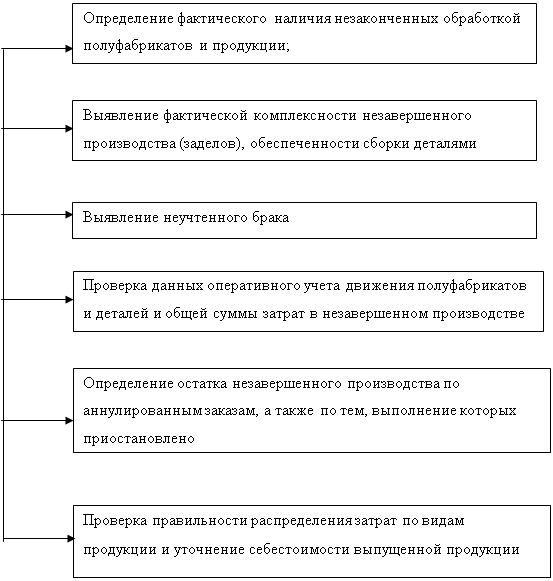

Инвентаризация незавершенного производства имеет целью определить количество и фактическое наличие не законченных переработкой полуфабрикатов и продукции, а по некоторым видам их - также и количество основного вещества (ведущего элемента), из которого они состоят; определить фактическую комплектность незавершенного производства и выявить неучтенный брак; проверить данные учета движения полуфабрикатов и деталей и общую сумму затрат по счету основного производства; проверить правильность распределения этой суммы по видам продукции и уточнить себестоимость выпущенной продукции.

Особенности учета незавершенного производства, проведения его инвентаризации, регулирования инвентаризационных разниц и списания результатов инвентаризации устанавливаются в отраслевых инструкциях в соответствии с действующими положениями.

Фактическая себестоимость незавершенного производства определяется в порядке, установленном в данной отрасли промышленности для калькулирования себестоимости готовой продукции, за исключением потерь от брака и расходов, относящихся, как правило, на товарную продукцию ("Возмещение износа инструментов и приспособлений целевого назначения и прочие специальные расходы", "Расходы на подготовку и освоение производства", "Внепроизводственные расходы"). В цехах с крупносерийным и массовым характером производства допускается оценка деталей и полуфабрикатов по действующей нормативной себестоимости. Для отдельных отраслей промышленности с кратким технологическим циклом в отраслевых инструкциях может быть установлено, что оценка незавершенного производства производится только по фактической себестоимости использованного в производстве сырья, материалов и полуфабрикатов.

При применении маршрутных листов с их помощью учитывается не только выработка, но и межоперационное движение деталей, что дает возможность определить наличие отдельных деталей по каждой стадии обработки в производстве, обеспечить контроль за пооперационным балансом деталей по каждой партии. При отсутствии маршрутной системы учета для контроля за балансом деталей ведется пооперационный учет, осуществляемый на карточках на каждую деталь.

Для упрощения оперативного контроля и учета за движением деталей в производстве этот контроль и учет может быть организован не по отдельным деталям, а по их комплектам. Цеховые работники, пользуясь данными количественного учета, осуществляют контроль за состоянием незавершенного производства. Учет движения деталей (полуфабрикатов) в цеховых кладовых осуществляется, как правило, в карточках количественного учета. При этом, когда на одном и том же складе хранятся одноименные детали, имеющие разную готовность, карточки открываются отдельно на каждую деталь по ее готовности (например, заготовка, деталь в обработанном виде).

При поступлении деталей из других цехов они приходуются, как правило, на основании сдаточных накладных, а при поступлении из своего цеха – на основании маршрутных листов, рабочих нарядов и других документов.

Для упрощения учета движения полуфабрикатов передачу деталей из цеха в цех производят по месячным учетным картам применительно к лимитным картам по отпуску материалов.

Отпуск деталей сборочным цехам производится по спецификациям (комплектовочным картам) или другим аналогичным по значению документам. В индивидуальном и мелкосерийном производстве спецификации выписываются на рабочего (сборщика) или на бригаду на основании производственного задания. При выписке перечисляются все детали и их количество (по норме), необходимое для выполнения запланированной работы. На основании спецификации (комплектовочных карт) работники склада полуфабрикатов списывают детали в расход по складской карточке количественного учета. После выполнения заданной работы установленный (по спецификации) нормативный расход деталей сопоставляется с фактическим расходом и выявляется результат использования деталей. В конце отчетного периода спецификации закрываются. При этом в спецификации записывается на основе данных приемки выполненных работ переходящий остаток деталей и экземпляр цеховой спецификации сверяется с экземпляром, находящимся на складе.

Один экземпляр спецификации сдается с документами о выработке в бухгалтерию, а второй – хранится в кладовой цеха для справок.

Один из наиболее сложных вопросов, возникающих при попроцессном калькулировании – это оценка незавершенного производства. Незавершенное производство имеет более низкую себестоимость, чем себестоимость готовой продукции, и наличие запасов незавершенного производства на начало и конец отчетного периода не позволяют определить себестоимость готовой продукции делением общих затрат на общий объем производства. Возникает необходимость перевода незавершенного производства в эквивалентное число готовых единиц – определение числа эквивалентных единиц. Для этого следует установить процент завершенности работ и умножить эту величину на число единиц, находящихся в процессе обработки на конец периода (например, 200 единиц готовы на 50%, следовательно, они эквивалентны 100 единицам готовой продукции).

Компоненты затрат (материалы, затраты на труд и накладные расходы), как правило, вложены в незавершенное производство в разной степени. Так, материалы вкладываются сразу, на 100%, а затраты на труд и накладные расходы добавляются постепенно. Поэтому калькуляция себестоимости эквивалентных единиц (незавершенного производства) составляется с разбивкой по компонентам. Сумма затрат на труд и накладных расходов представляет из себя стоимость обработки.

Похожие работы

... и управлению добаваляются к прямым затратам общей суммой по принятой базе их распределения. Информация о себестоимости незавершенного производства группируется в том же порядке, в котором ведется учет затрат на производство, т.е. по изделиям, группам продукции. 2 УЧЕТ РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ Счета финансовых результатов включают в себя счета: 90 «Продажи» 91 «Прочие доходы и расходы» 99 « ...

... омертвленных денег в остатках НЗП. Для оценки остатков НЗП была разработана методика с использованием нормативов текущего и предыдущих периодов. Методика При использовании нормативного метода учета оценка остатков незавершенного производства на машиностроительном предприятии проводится по нормативам. Для оценки стоимости заработной платы на каждой деталеоперации берется норматив нарастающим ...

... наличия остатков деталей, узлов и других произведенных полуфабрикатов и сверять полученные результаты с данными бухгалтерского учета. [17, c.139-140] Определение остатков незавершенного производства зависит от выбора метода учета затрат на производство и калькулирования себестоимости продукции. Под методом учета затрат на производство и калькулирование себестоимости продукции понимается ...

... ряда факторов: - типа производства; - сложности и номенклатуры изготавливаемой продукции; - порядка хранения межоперационных заделов; - других особенностей технологии и организации производства. Методы оценки незавершенного производства могут быть следующими. На предприятиях с непрерывным технологическим процессом оценка НЗП осуществляется по себестоимости сырья и материалов, загруженных в ...

0 комментариев